行情导读:

昨日午后,印尼修订镍矿基准价格的消息落地,在成本抬升预期下,沪镍盘面快速拉涨。今日价格延续偏强运行态势,午后消息面再度发酵硫磺短缺问题,尾盘进一步拉升,日内主力NI2605上涨3.91%至139480,所有加权合约持仓增加11040手至38.39万手。

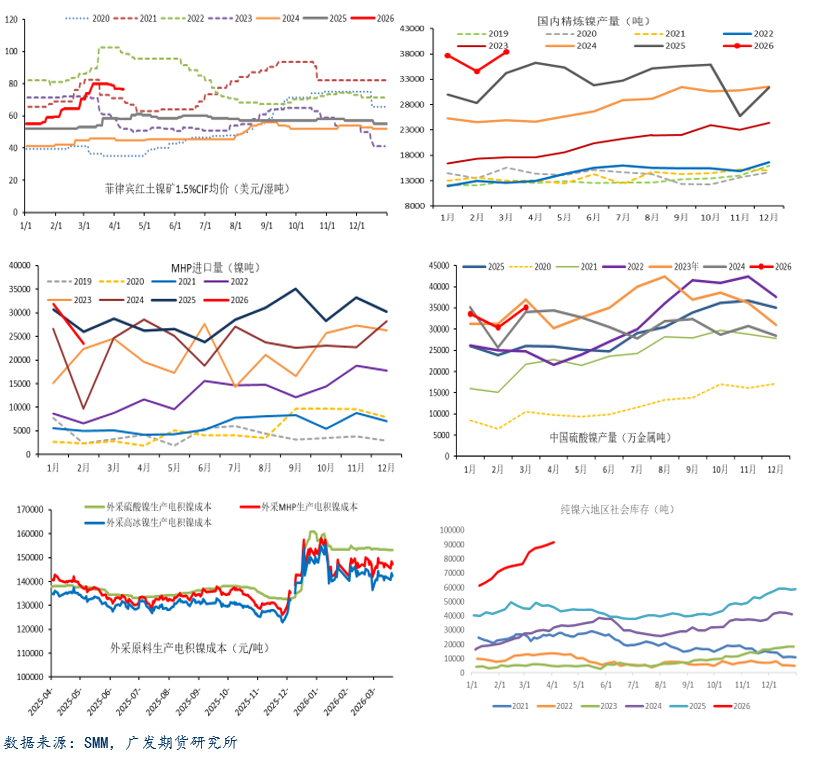

数据来源:Wind,广发期货研究所

印尼新政落地,供应链担忧发酵,成本底部抬升

2026年4月13日印尼ESDM开展关于修订印尼镍矿基准价格(HPM)的会议,为价格修订的决定做官方宣传,新规于2026年4月15日起生效。此次修订最重要的几个调整体现为:提高镍元素的价值权重,镍品位1.6%的修正系数(CF)从17%上调至30%,镍矿品位每增减0.1%,CF相应减增1%;将伴生矿纳入计价,钴(Co)和铁(Fe)的修正系数均设定为30%,铬(Cr)设定为10%。镍矿基准价格(HPM)是现在印尼镍矿贸易的重要参考价,并且和印尼镍矿资源税的征收税额直接相关。修订后的火法矿和湿法矿HPM价格较此前上涨幅度均超100%,且考虑伴生矿征收特许权使用费的影响,成本底部大幅抬升。但需要注意的是,目前印尼现货贸易中,内贸定价并非直接由HPM决定,实际现货价格结构一般为HPM+升水的形式,当前实际贸易中的镍矿升水较高,在新政后升水可能大幅下降,使得HPM对现货镍矿的定价更贴近市场实际。

另外,近期由于美伊战争导致的全球供应链问题预期也在逐步体现,市场对硫磺供应紧张的担忧发酵,原料端潜在矛盾积累。今日据外媒报道,三位知情人士透露几家印尼镍加工企业自上月以来被迫将产量削减了至少10%,此次减产主要波及那些使用硫酸将镍矿石加工成MHP的工厂。硫磺偏紧预期下中间品的市场报价所有上涨,目前MHP主流报价在90-92之间,成本支撑偏强,后续关注现实传导MHP投产减量是否显化。

基本面供应和库存压力,关注现实传导情况

基本面现实显现出一定矛盾,成本支撑较强,但供应压力叠加库存消化不足有所制约。印尼斋月结束原料镍矿供应仍偏紧,印尼配额审批节奏偏慢,目前政府表示已经通过的RKAB约2亿附近,原料坚挺内贸矿升水高位,下游利润亏损背景下对镍矿维持压价心态。受地缘冲突影响,菲律宾镍矿海运成本大幅提升,近期菲律宾矿山招标价持续走高。精炼镍供应压力不减,印尼湿法冶炼项目4月产量预期有所恢复,市场资源充足。高镍生铁价格稳中偏强,贸易端部分低价出货,但铁厂成本高企对价格托底,钢厂持续压价。印尼湿法厂短期停产减少短期供应,战争导致的MHP高价对硫酸镍成本有支撑,硫酸镍价格震荡。需求端不锈钢表现疲惫,下游钢厂对原料端压价心态凸显,废不锈钢经济性改善用量上升;受政策和铁锂结构性挤占影响,三元前驱体及正极材料企业订单未见明显放量,刚需采购为主。库存方面,近期海外温和去库,国内继续垒库,内盘出口持续受阻,但内外盘差有所收窄。

后市展望:

宏观预期反复给市场带来不确定性,印尼政策落地后镍矿成本支撑强化,政策和供应链都面临潜在扰动预期,价格底部抬升。基本面而言,精炼镍供应压力仍存,需求恢复偏慢和国内库存消化不足有所制约,后续预期层面到现实的传导仍待观察。短期预计盘面偏强区间运行,主力参考136000-142000,关注140000支撑位的突破情况。

风险提示:宏观和政策变动,供应大幅缩减,需求不及预期。