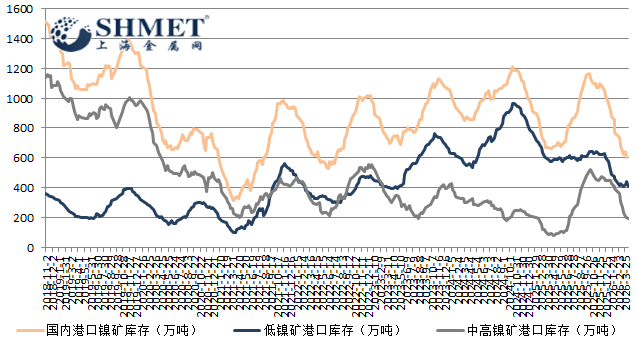

4月13日讯:近期国内镍矿港口库存呈现回落态势,在前期消耗增长、累库压力缓和的基础上,最新数据显示库存总量再度降至600万吨以内,在598万吨附近,各品类库存均有不同程度下降。结合多重因素来看,库存回落背后是供需两端的结构性博弈,而中东局势、菲律宾供应等不确定因素,仍将影响后续库存及市场走势,短期镍矿市场维持震荡承压格局。

先是宏观面上,核心扰动集中于中东地缘局势及全球能源价格波动,间接影响镍矿供应局面。此前中东军事冲突引发油价大涨,高度依赖石油进口的菲律宾面临显著能源压力,菲政府已宣布临时有限度允许使用环保标准较低的燃油,以缓解供应及行业成本压力。尽管当前中东局势暂时缓和,但油价仍居高位,并未出现明显回落,直接导致菲律宾各地区镍矿开采成本不同程度上涨。在这背景下,少量菲律宾镍矿山已计划4月减少开采量、下调全年出货量,部分加油点关停导致货船等待加油时间延长,矿山装载速度受影响,为后续镍矿供应埋下不确定隐患,也间接支撑国内港口库存短期回落。

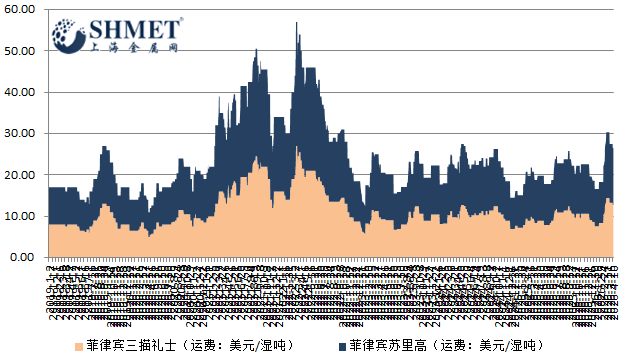

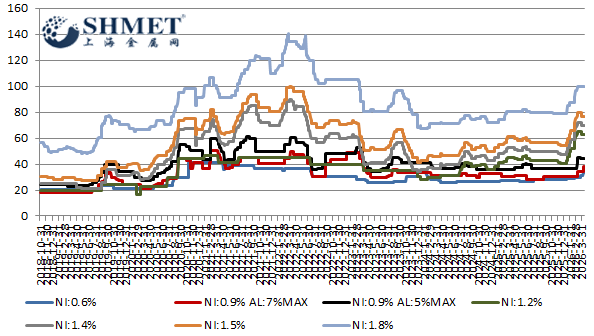

镍矿市场低、中高镍矿呈现分化态势,价格承压运行同时,也影响港口库存变动节奏。低镍矿价格相对持稳,中高镍矿价格出现明显下调,原因在于下游市场持续偏弱运行,叠加印尼工厂采购意愿下降,原料价格缺乏有效支撑。海运成本先跌后涨,环比价格依旧下调,使得镍矿即期进口倒挂情况有所缓解,但国内工厂采购意向价仍低于进口成本,买卖双方成本博弈持续,进一步压制镍矿价格,也导致贸易商出货节奏放缓,间接影响港口库存去化进度。

当前镍矿价格呈现趋稳偏弱、成本支撑较强的运行特征;较 3 月下旬略有回落,但整体维持高位区间,其中核心逻辑在于成本与需求的双向博弈。成本方面,油价上涨、矿山减量预期及开采成本上升,共同构筑镍矿价格底部防线,限制矿价大幅下行;需求面上,镍铁价格暂无起色,不锈钢下游采购以刚需为主,缺乏集中补库意愿,工厂与贸易商之间成本博弈持续,制约镍矿价格上行空间。短期矿价难现趋势性行情,大概率维持区间震荡,后续走势取决于下游需求释放力度及矿山减量落地情况。

随着菲律宾发运放量将延续,国内港口库存或维持高位,但 4 月矿山减量落地后,中高镍矿供应或边际收紧,库存结构或进一步分化。后续继续关注菲律宾发运节奏及印尼政策变动对供需的影响;而镍铁行业开工率或随成本调整逐步修复,不锈钢下游若需求释放,将带动镍矿需求回暖,利好库存去化。短期风险在于,地缘政治风险或升级,所引发能源价格飙升,运输开采成本增长;菲国当地气候变化,导致供应不及预期;下游工厂亏损扩大,压缩采购需求。

目前产业链表现与库存变化深度联动,供需两端的结构性特征主导库存回落。供应端,菲律宾雨季基本结束,最新装船数量明显增加,各主流镍矿山装货量逐步攀升,且出口至印尼的数量今年以来持续稳步增长,但受开采成本上升、装载效率受影响等因素制约,短期供应增量有限。需求端,国内工厂虽有采购意向,但压价情绪明显,市场整体成交一般。分区域来看,非主产地区近期出现镍矿集中到港,但下游接货意愿偏低,局部出现小幅累库,而山东等主产地区消耗相对活跃,成为库存去化的主要支撑。此前国内镍矿消耗量总体增长,累库压力不大,叠加本周各品类库存同步下降,凸显当前库存回落的韧性,也反映供需两端的微弱平衡。

总体看,国内镍矿港口库存再度回落,体现需求端的阶段性支撑及供应端的短期约束,但市场仍面临不确定性。中东局势缓和的持续性存疑,油价高位运行仍将推高菲律宾镍矿开采成本,影响供应稳定性;下游需求偏弱、买卖双方成本博弈持续,难以形成持续库存去化动力;菲律宾镍矿出口虽逐步放量,但开采量缩减预期可能改变后续供应格局。预计短期国内镍矿港口库存多维持窄幅波动,需密切关注中东局势进展、菲律宾矿山开采及装船情况,及下游采购需求释放力度。