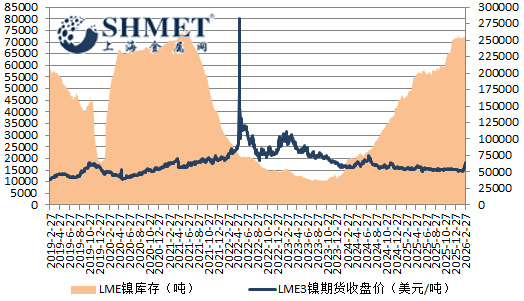

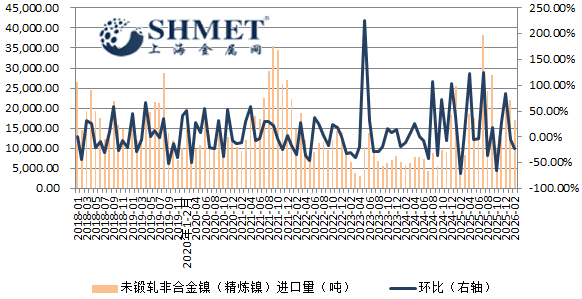

4月1日讯:根据海关公布的最新数据显示,中国2月未锻压镍进口量为1.69万吨,环比下降23.27%。出口方面,2月未锻压镍出口量为0.22万吨,环比降低44.26%。从AlphaMetal监测数据来看,该月电解镍进口盈利态势明显弱化转为亏损,内外比值亦有修正。本期多数传统进口来源国进口数量出现下降,而其中降幅最大的是俄罗斯,期间现市流通明显减少,整体报盘未有太大变动。当期沪伦比值渐弱下修,内弱外强局面有所加剧。月内国内生产方面,由于假期检修减产,及自然生产天数减少,产出随之降低,不过实际现货流通仍保持高位;宏观面好坏参半,价格走势区间震荡,整体基本面未见多少改善,国内假期氛围偏重,半月时间消费暂停。当期国内高升水镍板流通基本维稳,小部分刚需为继,部分进口替代;新能源需求因假期因素减弱,进口连续第二个月下降。

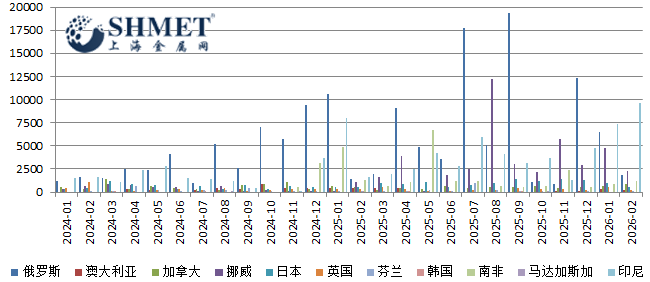

2月尽管个别进口来源地进口量出现小量增加,但多数进口地区降幅不小。印尼方面,虽然当地受国内政策因素,及原料继续紧张的影响,但今年电积产线持续放量,进口流入保持增势,当期增幅维持在30.2%;其他进口增幅较大的是南非,芬兰和加拿大。当期进口降幅较大的来源国是俄罗斯和英国;俄罗斯继上月进口大幅减少后,继续呈现降势,最新数据只有去年12月份的一个零头;英国进口降幅也超过60%。此外,能明确判定的镍豆流入量较上期减少,现货市场当期暂无报盘出货。出口方面来看,2月数量进一步减少,就目前而言我国净进口国局面不变,出口占比趋弱。虽内外有一定价差在,但美国关税影响仍在持续,叠加地缘政治冲突,市场风险保持,且国内有适逢春节长假,之前抓住窗口期出口,需求被提前透支;目前伦敦库存高位历史高位,供大于求局面暂时难改。近期LME亚洲仓来自中国的数量占比有所下降。

根据AlphaMetal监测数据显示,2月后进口盈利窗口多数时间关闭,之前最高现货月盈利一度超2000元/吨,其中高升水进口镍,如住友、挪威镍现市流通有所减少;目前印尼镍流通相对充裕,两家印尼投产的国内企业均有货源流入,当期保税区库存再次流出。总体看,镍价2月后期价格先涨后跌,消息面及避险情绪继续刺激卖盘增长,前期升幅多数回吐,而从基本面消费上看,国内需求增长不及预期,用家维持基本刚需生产外,囤货意愿偏低;2月国内产量虽有下降,但总体供应宽松态势延续,库存压力犹在。后续看,3月中东冲突,左右金属价格走势,市场风险偏好降低,避险情绪升温,而原料国政策又面临变动;综上判断,随着国内供应恢复,部分地区回流保持增势,而短线库存去化缓慢,料将继续影响进口增减变化。