引言

市场的定价逻辑开始有迹象从"通胀冲击"切换到"增长冲击"。在中东冲突全面升级的背景下,近期黄金从5400美元/吨跌到破4300美元/吨,之前的交易逻辑在兑现,成为当下最拥挤的多头。随着全球央行变鹰,交易已无法定价降息,甚至转向加息。这也意味着,中东冲突持续时间越长,贵金属的清算就越多。在"增长冲击"这种定价模式下,有色金属同样面临清算变现风险。我们从对比各板块间以及有色金属、新能源金属品种间,找出后期可能出现的规律波动。

正文

半年前至今的市场价格表现

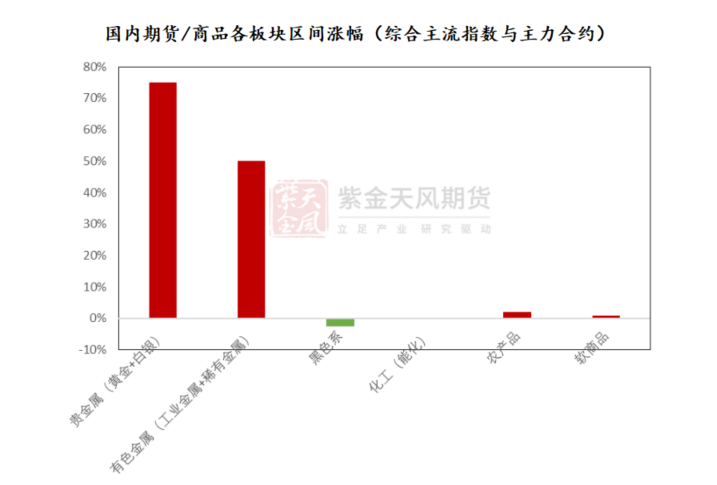

如果我们把时间拨回去年7月,从去年七月开始至今年1月末,所有的大宗板块强弱表现如下:

数据来源:国内期交所、紫金天风研究所

从板块表现来看,贵金属>有色>化工/农产品>黑色。

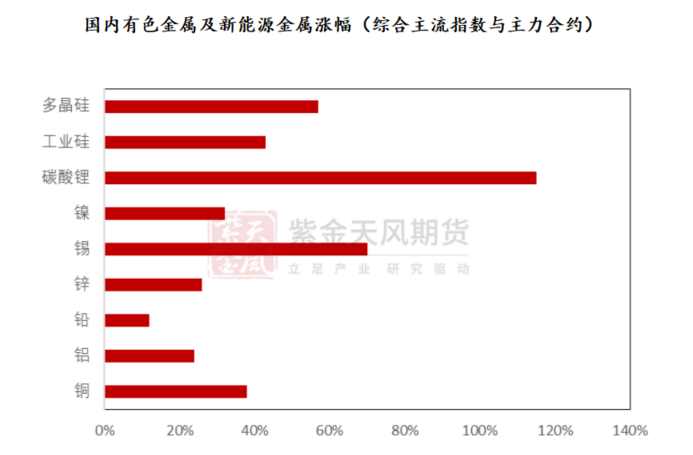

回到有色金属及新能源金属表现,涨跌幅如下:

数据来源:国内期交所、紫金天风研究所

从有色金属与新能源金属品种间表现来看,广期所碳酸锂涨幅遥遥领先,上期所锡最强、铜/镍次之;多晶硅、工业硅均大幅跑赢传统有色金属。

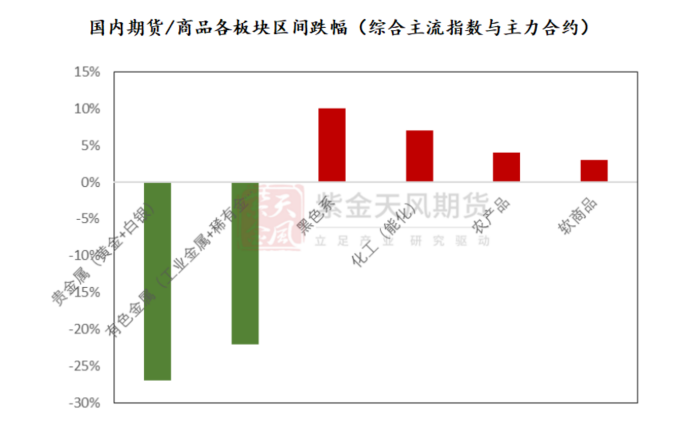

为何我们并没有计算去年7月开始至今所有的时间周期涨跌幅呢?我们再来看几个数据,也就是从2月初至今板块的跌幅计算,表现如下:

数据来源:国内期交所、紫金天风研究所

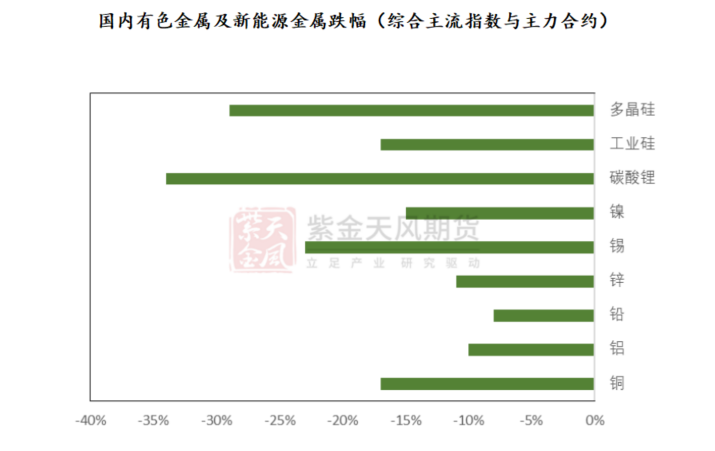

几乎每个板块的跌幅表现,恰好与之前半年涨幅的表现相反,贵金属>有色金属>农产品/软商品>化工>黑色,即当初涨幅越大的板块回撤越大。为了印证这一观点,我们继续在有色与新能源金属品种间寻找答案:

数据来源:国内期交所、紫金天风研究所

同样,我们发现这一逻辑和定律也在有色金属及新能源金属中存在。

那么,到底是什么导致了这一现象在品种甚至板块间轮动呢?首先,一定想到的是资金的轮动转换,但其背后的寓意到底是什么呢?我们继续深一步挖掘。

市场到底在交易什么?

随着美伊冲突开始,按照2022年的历史表现,我们的肌肉记忆依然在:油价上涨→出现通胀→利率上行→股市下跌。但从历史上看,1990年海湾战争时,油价飙升的初期,收益率确实跟着往上走。但最后一波大涨时,收益率反开始出现下降——这个时间点,就是市场交易"通胀冲击"切换到"增长冲击"的转折点。

数据来源:文华财经

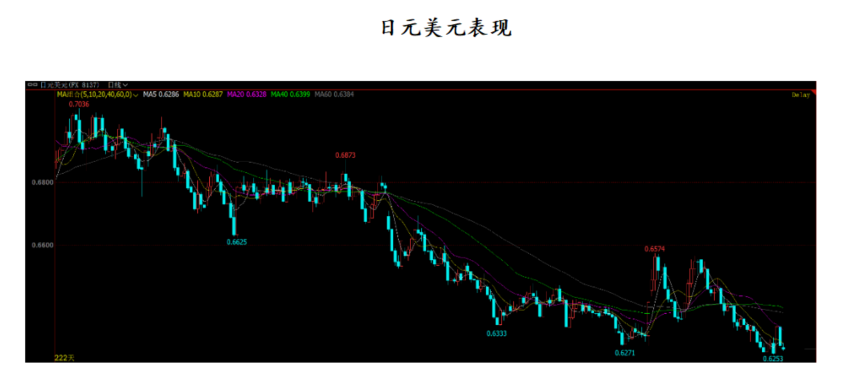

从上周四的波动来看,在油价和央行冲击之后,短端收益率大幅上行,但长端收益率反而下降。平盘两个多月的有色金属如铜价也开始大幅下跌,黄金亦是如此。这显示着,市场周期性的担忧似乎已经开始。而一旦市场得共识切换到"增长冲击",利率开始掉头向下,美元兑日元后期存在大幅波动的可能性,之前扛跌的周期性资产会继续出现补跌。这也就是为何,大宗商品价格的走向在2月至今跌幅表现完全对应半年前至1月末的表现涨幅。

全球央行变鹰

我们在铜二季报《新丛林法则下的高波动年》中指出,大宗商品的交易已经进入“短周期时代”,尤其从近期价格波动表现来看,全球短端头寸反而出现更多的不明晰,也印证了这一观点。

近期,各大央行的态度全部变鹰。尤其市场开始交易全球各大央行可能出现的“恐慌式加息”,或者说,即使各国经济数据出现走软,各大央行也不会出现降息的操作。比如,美联储到2026年12月市场预期的降息定价只剩4个基点,市场认为美联储今年基本按兵不动。英国央行全票决定维持利率不变,是四年半以来首次达成政策意见完全一致,而中东地缘冲突引发的能源价格波动及通胀上行风险,成为此次央行搁置宽松政策的核心考量。绝大多数市场已经转向定价加息。而上一次全球央行集体"过度紧缩",还是沃尔克时代,也就是1979-1982年之间。那一次的代价是深度衰退,通胀也一去不复返。

黄金定价的逻辑被变现

在地缘政治冲突升级的情况下,市场很多交易员与分析师是无法理解黄金从5400美元暴跌至4300美元的。因为黄金正常的交易逻辑首先应当是避险资产,其后才是金融属性与货币属性。

但是我们忽视了一点,各大央行购金的真正目的,并不是因为需要避险而囤黄金,而在危机来临能够使用黄金去换取物资:比如石油、食品、武器,甚至保持本国货币的稳定,尤其是小型国家的央行。所以,一旦危机真正来临的时候,黄金反而是会出现一部分高位兑现,用来换取货币比如美元的。这就是为什么冲突越持续,贵金属或者前期价格上涨表现最好的品种清算更大。并不是因为黄金或者相关资产的价格逻辑变了,而是他们的逻辑在兑现——但兑现方式是"变现"而不是"价格上涨"。

从上周流动性来看,市场风险偏好是下降的,投资者的减仓操作、债券收益率上升以及美元走强,都导致了黄金市场的清算变现。这也意味着,中东冲突持续时间越长,贵金属的清算变现就越多。

来源:彭博、紫金天风期货研究所

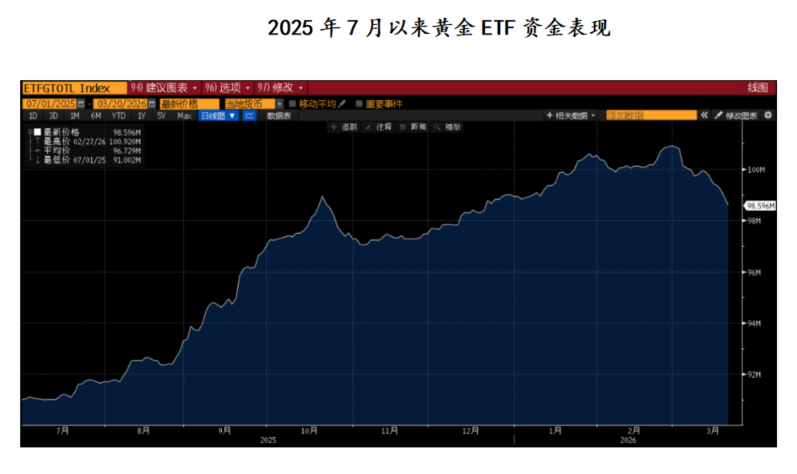

从黄金长期配置来看,去美元化的底层叙事还在,一旦局势稳定,金价会出现巨大的反弹,甚至目标继续冲击6000美元。但是,这需要取决于黄金GLD ETF持仓的关键防线——4200美元关口受否能守住,如果能守住,说明长期配置盘还在;如果跌穿,则可能触发更大规模的ETF清算潮。

接下来,会怎样?

近一年,散户资金、宏观资金与避险配置同时进入,使得当下金属逐渐带有“情绪资产”的特征,比如黄金、白银、铜。这会带来一个更直接结果:价格的波动大于其基本面。铜被金融化和政策化之后,其流向比价格本身更重要。这也就是为何市场越来越关注美国铜后期流向的问题。随着市场确定性的消失,对产业链的生存也提出了更高的要求。

有色金属由于年前消费端订单增加,在价格高企的情况下产业订单被套,下游及终端企业大半资金被库存及待交订单的保证金锁死(因原料需求高价买入保值),所以面临本次有色金属价格大跌时,产业并无抵抗能力。所以,年后现货市场的需求表现很好,但实际上对价格的抵抗能力很弱。不过金属的下跌,是可以解决一些产业矛盾的。由这个角度来考虑,加上之后即将面临的三月季度末资金压力问题,预计产业护盘力量至少要到清明节后,预计相关品种结构表现将较价格先行。

所以,真正的风险是增长以及央行集体过鹰后导致的过度紧缩可能性。市场情绪至少要在四月中旬后逐步稳定并企稳,当下也尚未到逢低买的最好时期,至少需要耐心等待至清明节前后。