在今年全国“两会”上,绿色低碳颇具热度,《生态环境法典》已由全国人大第四次会议通过,将于8月15日起施行,《法典》共收录绿色低碳发展相关内容4章、114条;《中华人民共和国国民经济和社会发展第十五个五年规划纲要》(以下简称“《纲要》”)则通过18项重大工程项目来推动经济社会发展全面绿色转型,为“双碳”承诺的稳步兑现提供保障。“十五五”时期是我国实现2030年前“碳达峰”目标的决胜攻坚阶段,是国内系统性变革与国际绿色规则博弈深度交织的关键五年,是对我国社会治理能力综合考验的五年,也是“中国制造”保持优势并持续提升的重要历史性窗口。

从《纲要》内容变化看绿色低碳的中长期发展导向

——绿色低碳指标调整

与“十四五”规划相比,《纲要》在贯彻落实绿色发展理念上更加突出了“低碳”要求,鲜明提出以碳达峰碳中和为牵引,协同推进降碳、减污、扩绿、增长。并通过调整指标、建设全覆盖约束激励机制等关键举措来实现2030年“达峰”的战略目标。

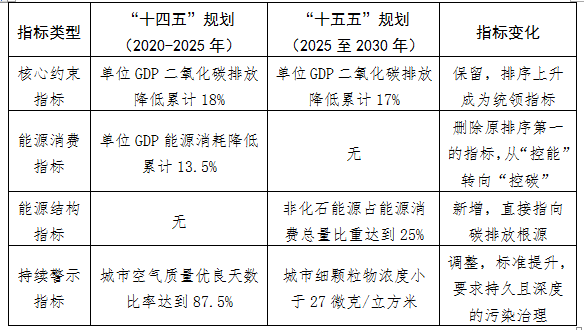

表1:《纲要》中有关绿色低碳指标的对比

以“单位国内生产总值二氧化碳排放降低”(碳强度)替代“单位国内生产总值能耗降低”(能耗强度)作为关键指标是“十五五”时期经济社会发展在绿色低碳领域最主要的导向性变化。能耗强度指标关注能源消耗总量,但无法区分能源的“颜色”,无论是石化能源还是清洁能源,只要使用都会推高指标。而碳强度指标直接关联到温室气体排放,能更加精准衡量经济活动对气候变化的影响,与“双碳”目标直接挂钩。从“控能”到“控碳”,反映出我国由“节约能源,提高能效”向“精准降碳、优化结构”的重大改变,明确了“碳减排”的重要地位,为全面实施“碳排放总量和强度双控”提供了长期、有利的政策环境。

新增的“非化石能源占能源消费”指标与从严的“城市空气质量”指标则与“碳减排”形成有效衔接,前者直面问题源头,指出能源活动是碳排放的主要来源,将提升非化石能源比重作为降低碳排放强度的根本路径;后者体现持久治理的理念,推动从末端治理向源头控制回溯。两项指标侧重降碳的过程跟踪,与结果导向的“碳减排”形成合力,倒逼能源结构、产业结构调整,加快推动钢铁、水泥、有色冶炼等传统产业的流程改造与产品升级。

——建设“全覆盖”的约束激励机制

《纲要》首次提出“全覆盖”的约束激励机制,统一纳入宏观层面的地方与行业、中观层面的企业以及微观层面的项目与产品等各方利益主体,稳步推进实施碳考核、碳管控、碳管理、碳评价与碳足迹“五位一体”的约束激励。“全覆盖”的约束激励不仅是制度创新,更是推动经济社会系统性变革的“源头”,这既是对地方“如何实现政策引导与市场激励相结合”的考验,也对能源、产业与生产生活方式提出的全面要求,是“难而正确”的事。

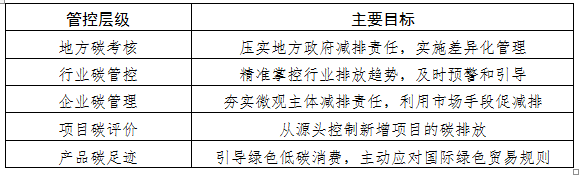

表2:“双碳”综合评价考核下的“五层级”管控

可以预见,“十五五”期间国家将围绕“碳排放双控”构建完整的制度链条,可能出现:

-

碳排放双控指标量化分解到各省份;

-

重点排放行业(电力、钢铁、水泥、金属冶炼)推出碳排放监测预警机制;

-

龙头企业加快健全重点用能和碳排放管理制度,碳资产精细化管理与碳市场参与程度将提升;

-

从源头把控新增项目的碳排放,碳排放评价会纳入固定资产投资项目节能审查和环境影响评价

-

产品碳足迹核算规则标准与碳标识认证制度加快建立,进而影响市场消费和企业生产

“全覆盖”的约束激励机制不仅是一次重要的制度转型,更是推动经济社会系统性变革的引擎,既给各参与主体提出挑战也带来了绿色发展的巨大机遇。

从《政府工作报告》中看近期低碳转型的重要任务

通过对比可知,我国低碳转型正在从“顶层设计与试点示范”迈向“系统实施与纵深推进”的新阶段。

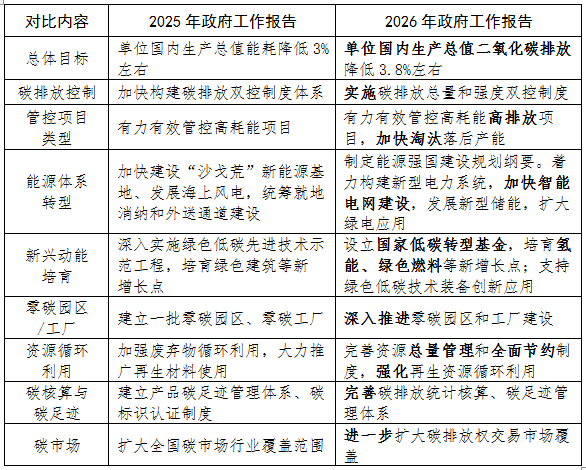

表3:《政府工作报告》中低碳转型相关内容的对比

在总体布局上,既形成刚性要求又保留提振经济增速的空间。今年起,“碳排放双控”正式进入落地执行与考核阶段,成为覆盖全国、层层分解、系统执行的刚性约束。碳排放强度与经济增长相结合,表明我国通过培育新质生产力来推动经济实现更高质量增长,而非单纯靠牺牲经济来实现控碳。测算显示,在GDP增速实现4.5%-5.0%的基础上,2026年碳排放总量并非必须下降,而是将增幅控制在1.16%-1.64%就可实现排放强度“下降3.8%”的既定目标。

在关键动能上,瞄准系统与源头,培育新增长引擎。项目管控范围从“高耗能”扩展至“高耗能高排放”,直指源头并重申“淘汰落后产能”,体现了更坚决的“调结构”决心;首次提出“能源强国建设规划纲要”并系统部署以新型电力系统为核心的电网、储能、绿电消纳体系,瞄准能源结构优化的低碳转型“七寸”;新兴动能培育从实施示范工程转向设立“国家低碳转型基金”并提供明确赛道(如氢能、绿色燃料),支持方式从“给方向”变为“给资金、给路径”。

在产业发力上,从示范试点到全面推广,强化循环经济制度。零碳园区和工厂建设从“建立一批”试点示范转向“深入推进”,规模化、标准化推广的“大幕”已然拉开。资源循环利用也从技术推广和材料使用,升级为“完善资源总量管理和全面节约制度”,意味着循环经济将被纳入更严格、更系统的资源管理框架中,推动全社会的资源利用方式向“无废”和闭环转型。

在能力建设上,主推碳市场与核算体系的深化,为精准化、市场化治理打牢基础。碳核算与碳足迹管理迈向“完善”阶段,这是实现国内产业精准“控碳”、应对国际碳壁垒的数据基石。全国碳市场将继续扩容,碳价机制的作用范围和影响力将持续增强。

可以预见,虽然“碳达峰”任务紧迫,但在政策、市场与技术联合助推下,绿色低碳产业转型将全面提速,并带来巨大的商业机遇。2025年10月24日,郑栅洁主任在中共中央举行新闻发布会上的发言称,“十四五”规划期末,我国绿色低碳产业规模大概在11万亿元,未来五年或有更大的增长空间。需要关注的是,“零碳运输走廊建设”与“非二氧化碳温室气体(甲烷、全氟碳化物等)减排”是《纲要》所列的“十五五”期间重大工程项目,但没有被《政府工作报告》中“点名”,说明两者在当下更具战略布局价值,应关注其巨大的产业纵深与先发潜力。

作者 | 张炀 中国金属矿业经济研究院(五矿产业金融研究院)