据路透社3月9日消息,伊朗冲突正暴露出西方铝供应链日益严重的脆弱性。这种金属被美国和欧盟均列为关键制造投入品。

本周一(3月9日),伦敦金属交易所(LME)铝价一度冲上每吨3544美元,创下四年新高。导火索是海湾两大铝厂相继出事:挪威海德鲁(Norsk Hydro)与卡塔尔(Qatar Aluminum Manufacturing)合资的Qatalum冶炼厂开始减产降负荷,巴林铝业(Aluminium Bahrain)则宣布不可抗力。

霍尔木兹海峡仍处于封锁风险中,而海湾地区供应占全球非中国铝供应的23%,一旦持续中断,冲击将被急剧放大。

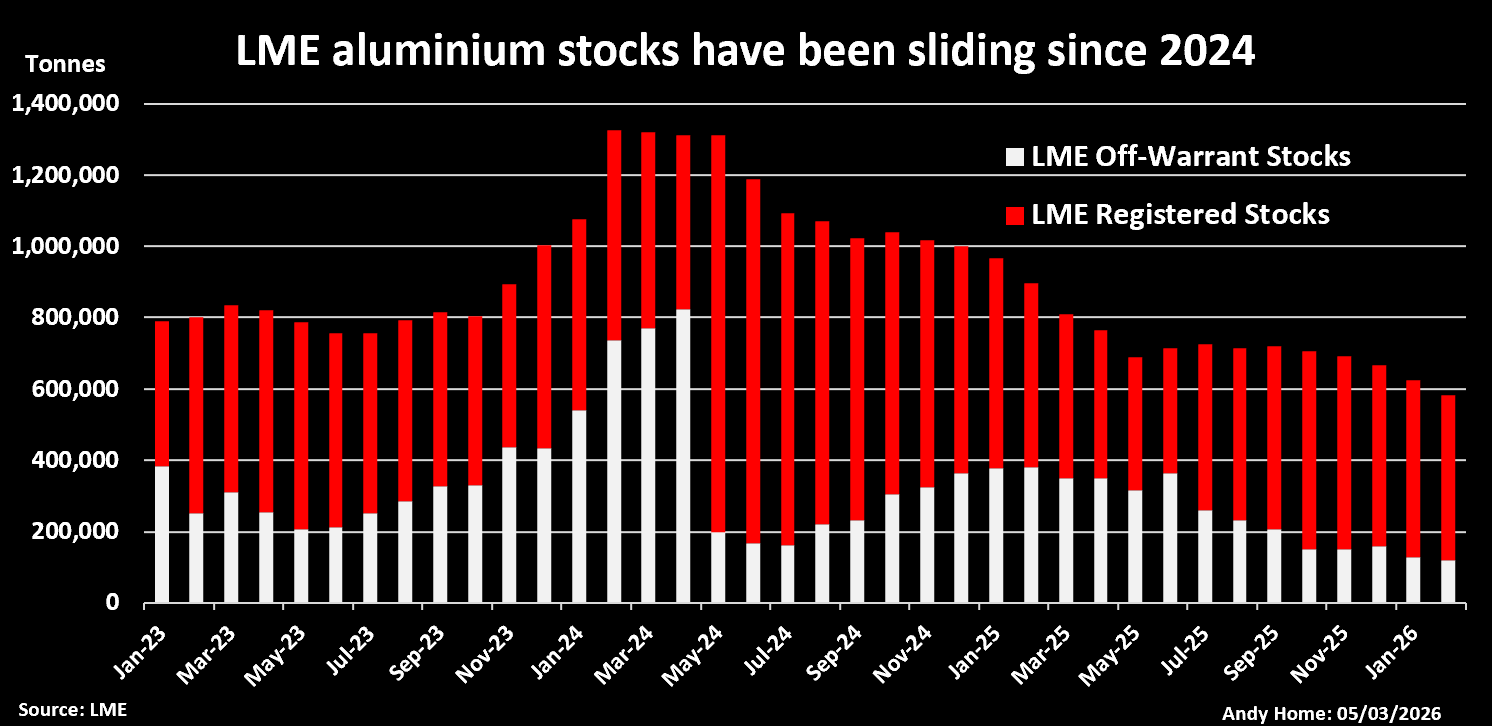

LME库存见底 可用合规铝寥寥无几

过去十年,LME库存因贸易商、银行的仓单操作,失真度极高,但真实库存正在快速枯竭。

2020年代初全球铝库存曾超300万吨,而到今年2月底,LME注册+场外库存仅剩58.3万吨,为2020年公布场外数据以来最低水平。

LME注册和库存外的铝库存

更严峻的是,今年1月底合规仓单中58%是俄罗斯铝。

美英已在2024年禁止进口俄铝,欧盟也将在2026年跟进,这意味着西方买家可动用的LME铝远低于表面数字。

自1月初以来,马来西亚巴生港LME仓库每天以2000吨的速度持续出库,市场此前并未充分警觉。

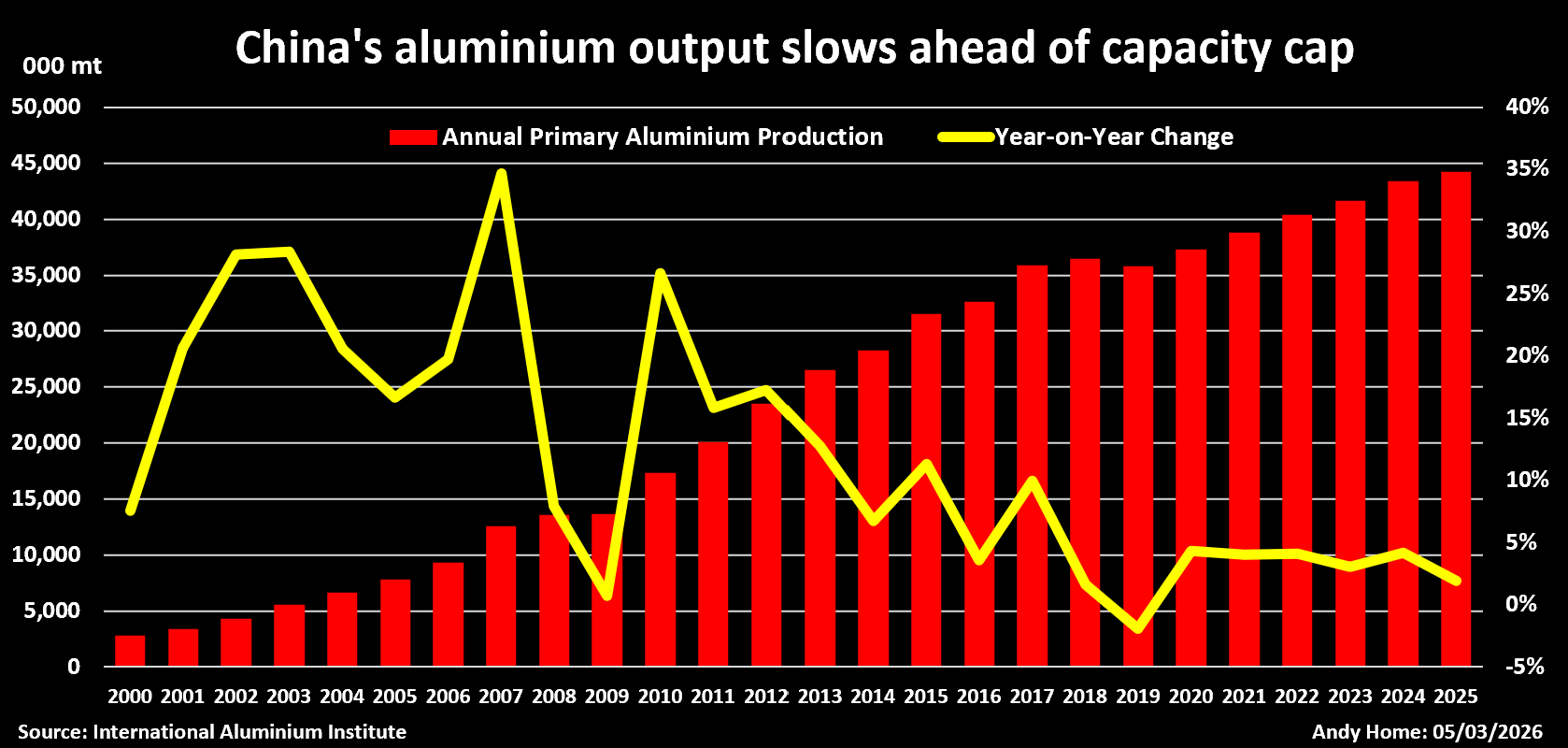

中国产能见顶 由出口转进口加剧全球偏紧

铝市过去能抵御突发冲击,很大程度靠中国高库存与富余产能抬负荷,但这一缓冲已消失。

中国电解铝年产能被政策严控在4500万吨以上,产量增速从2024年的4%放缓至2025年的2%。

中国铝年产量及同比增长

结构变化更为关键:

1)中国2025年进口原铝250万吨创纪录,合金进口超100万吨;

2)铝材、板材、箔材等半成品出口同比下滑近10%,相当于西方市场少了近60万吨供应。

中国从“净出口国”转向“净进口+减少出口”,从上下游同时收紧西方铝供应。

西方冶炼厂重启无力 能源瓶颈卡死弹性

海外铝产量2025年几乎零增长。

电解铝是高耗能产业,欧美虽有大量闲置产能,但长期电力供应被数据中心等行业争抢,叠加电价高企,重启极难。

近期,South32已因电价谈不拢,将莫桑比克铝厂转入维护停产。

价格波动新时代来临

铝是新能源转型核心金属,被世界银行列为绿色技术“高影响、跨领域”关键原料。

全球铝市已从长期过剩转向低库存、紧供应、高波动,伊朗冲突只是这一结构性转变的警钟。

(作者为路透专栏作家AndyHome,仅代表个人观点)