3月9日讯:近期受到宏观政策面引导,供需博弈,及库存变动影响,不锈钢市场呈现价格震荡,现货持坚,库存压力为继,而预期又相对向好的复杂形势。政策利好信号提振市场信心,原料成本提供较强支撑,但高库存及供应预期增加仍带来不小压力,下游复工复产节奏将主导短期市场走向。

今年的政策利好将为不锈钢市场注入长期支撑,短期则受到外围情绪的扰动。2026年政府工作报告明确提出,实施更加积极的财政政策与适度宽松的货币政策,重点推动房地产行业止跌回稳,这一部署不仅缓解了房地产行业下行对不锈钢需求的压制,更有效提振了市场信心,为不锈钢产业链后续发展提供坚实政策支撑。但与此同时,国际地缘政治动荡带来短期扰动,导致期盘走势承压,市场观望情绪再度加重,一定程度上制约了价格上行节奏。

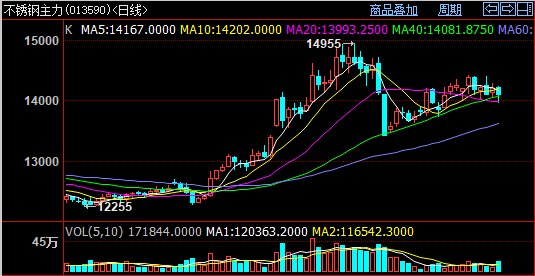

产业链上,期现市场有所分化,供需两端呈现博弈态势。期盘走势先涨后跌,主力合约重点关注下方14000元一线支撑,短期震荡格局大概率维持;而现市则受原料成本较强支撑,不锈钢价格相对持坚,叠加钢厂挺价心态不低,进一步巩固了现货价格底部。随着近期资源到货节奏平稳,部分系列钢材库存累库放缓,短期供应压力得到一些控制,但随着钢厂3月排产计划进一步增加,后续供应压力仍不容忽视,预计3月不锈钢产量将有显著提升。

需求方面,元宵节后下游复工复产持续提速,终端采购力度逐步增强,市场成交有望进一步放量。商家普遍预期,随着下游行业全面复产,需求集中释放将推动库存进入去化通道,价格或有小幅上行的可能。但目前下游需求整体释放仍偏缓,尚未形成大规模集中采购态势,叠加原料成本上涨传导不畅,部分下游企业采购态度仍偏谨慎,需求复苏力度仍需持续观察。此外,新质生产力崛起带动高端不锈钢需求增长,也为行业发展注入新动力。

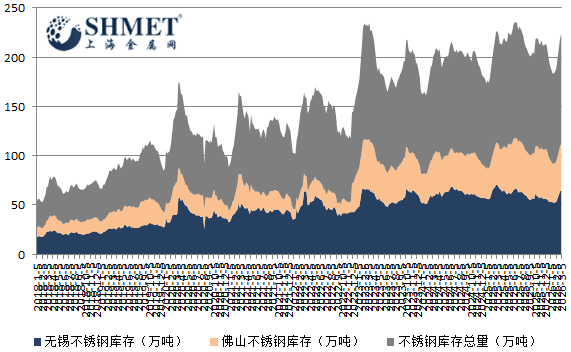

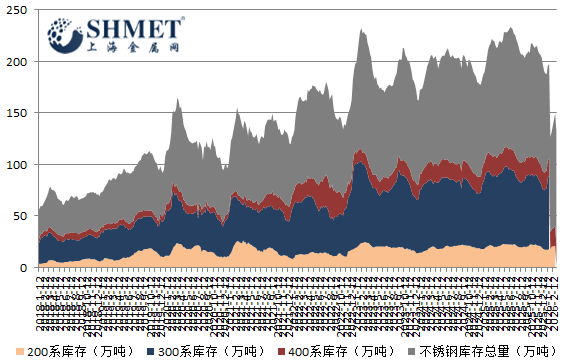

今年来不锈钢库存呈现先降后增局面,年后库存再度累积,最新数据显示库存已增至112.09万吨,两地库存均呈现累库势头,各系列不锈钢库存均有不同程度增加。当前库存连续累积,主要是节后下游需求释放偏缓,假期累积的库存尚未得到有效消化,后期库存压力依然不小。不过也得益于原料端成本支撑强劲,同时下游边际需求存在改善预期,贸易商对后市多持乐观预期,暂未出现抛售现象。

总体看,不锈钢市场处于政策利好与供需博弈的关键阶段,宏观政策提供长期支撑,原料成本巩固价格底部,下游复工复产带来需求改善预期,但高库存及后续供应增加仍带来一定压力。短期来看,市场将维持震荡整理态势,重点关注下方关键支撑力度及下游需求复苏节奏;中长期若政策红利逐步释放、需求持续改善的话,不锈钢市场或有望改善库存压力,实现平稳运行。