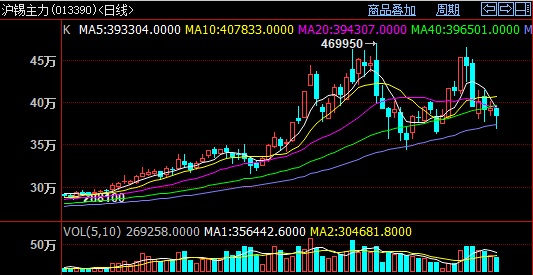

3月9日讯:近期锡产业链受宏观突发冲突、原料供应变动、下游复工及库存调整等多重因素交织影响,整体呈现宏观扰动主导情绪、供应边际宽松、需求缓慢复苏、库存小幅下滑的运行态势,预期短线价格处于震荡调整阶段。

首先宏观面上,突发中东冲突事件成为市场关注核心,叠加短期情绪扰动,对锡价形成阶段性影响。当前市场目光重点聚焦于宏观冲突进展,地缘政治的不确定性引发市场避险情绪波动,间接影响锡市场资金流向。同时,宏观层面的波动带动锡价出现快速回落,而价格下行进一步传导至产业链终端,激发下游企业补库需求,形成跌价补库的短期联动效应,但宏观情绪的不稳定性也加剧了锡价的震荡格局,制约价格反弹空间。

产业链供应端边际宽松态势初现,而后期供应存在不确定性。业内核心变动来自缅甸佤邦地区,作为全球重要的锡矿供应地,佤邦正采取措施逐步重启采矿作业,这一举措有望缓和此前全球锡矿供应偏紧的局面,长期将对锡价趋势形成一定压制,也是当前锡价短线进入震荡调整阶段的重要原因之一。国内来看,冶炼厂已基本完成复产,开工率恢复至正常水平,原料供应呈现环比宽松态势,带动锡冶炼加工费出现上调,进一步印证原料供应压力缓解,国内近期锡产量保持相对平稳,但后期随着缅甸佤邦锡矿复产进度推进及国内原料供应变化,锡供应格局仍可能出现调整,或再次令价格走势波动。

节后下游复工复产有序推进,但需求复苏力度仍待验证。随着国内工业生产逐步回归常态,下游消费企业已逐步启动复工复产,锡的终端需求场景逐步恢复。受前期锡价快速回落带动,下游企业补库需求整体缓慢启动,但实际采购仍以刚需为主,承接量坚持以销定产原则,未出现大规模集中补库现象。交易环节上,除下游刚需承接外,贸易商之间的流转仍存在制约,市场流通活跃度略有不足,同时下游行业需求能否持续增长仍有待进一步验证,短期难以形成对锡价的强劲支撑

库存方面,受短期宏观扰动及下游补库影响,国内锡库存出现小幅调降。前期锡价下跌后,下游补库需求逐步释放,一定程度上消化了市场现有库存,带动国内库存有所回落,缓解了此前库存积压的压力,但库存调整幅度有限,未出现大幅去库态势。结合当前供需格局来看,库存变化与价格走势、补库节奏形成联动,短期内库存仍将随需求复苏节奏小幅波动,对锡价形成阶段性支撑。

整体上看,近期锡产业链受多重因素影响,宏观突发因素扰动市场情绪,供应端边际宽松压制价格,需求端缓慢复苏提供支撑,库存小幅调降缓解部分压力。短期内锡价大概率将维持震荡调整态势;长期需重点关注缅甸佤邦锡矿复产进度、宏观冲突进展及下游需求复苏持续性,以上因素将共同决定锡产业链后续运行格局及价格趋势。