3月9日讯:近期镍矿市场受宏观地缘冲突、产地供应变动、下游需求博弈及库存调整等因素的影响,总体呈现成本支撑上涨、供需博弈加剧、库存有所去化的情形,不同品味镍矿需求表现不一,短期价格震荡上行,长期走势将受供需及成本双重支撑。

近期中东地缘冲突成为推动镍矿成本上涨的核心诱因,受中东地缘冲突持续升级影响,全球海运市场需求显著增长,运力紧张叠加国际油价攀升,直接带动镍矿海运成本大幅提升,进而推动全球镍矿价格整体上行。同时,印尼作为全球镍矿核心供应国,政策波动及供应紧缺态势进一步加剧市场紧张情绪,其2026年镍矿产量配额收紧背景下,本土工厂原料需求迫切,询盘积极性高涨,间接支撑全球镍矿价格走势,与中东冲突带来的成本上涨形成叠加效应。

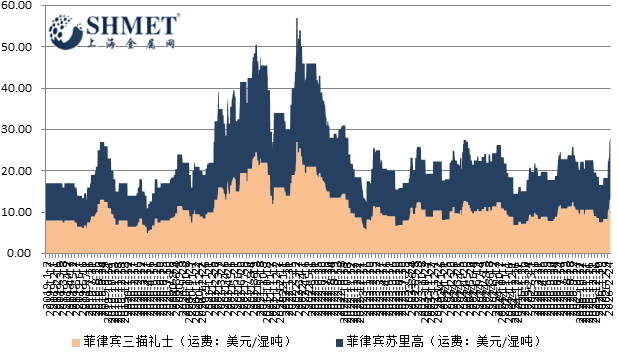

市场表现来看,供需两端呈现供应偏紧、需求博弈局面。供应端,菲律宾主流矿山已逐步恢复出口,一定程度上缓解了市场供应压力,但短期内东南亚雨季尚未完全结束,矿山出货仍受限制,整体供应量依旧有限;叠加印尼镍矿供应紧缺,全球镍矿供应整体处于偏紧状态。价格方面,在中高镍矿市场行情向好的带动下,低镍矿价格同步上涨,形成全品类普涨态势,核心驱动力来自海运成本提升及供应偏紧的双重支撑。

需求端,当前正值雨季后补库节点,下游镍铁工厂采购意向整体较强,国内市场亦有明确补库预期,整体需求存在一定释放空间。但制约需求释放的因素同样突出:下游镍铁价格涨势动力不足,部分镍铁工厂即期利润仍处于亏损状态,镍矿价格上涨幅度、速度与进口成本不匹配;此外,价格涨势未得到下游市场普遍认可,导致近期部分企业维持观望态度,暂停采购,形成需求意向强、实际成交弱的博弈格局。不同品味镍矿需求不一,印尼供应紧缺带动当地询盘活跃,国内补库需求则主要集中于中高镍矿领域。

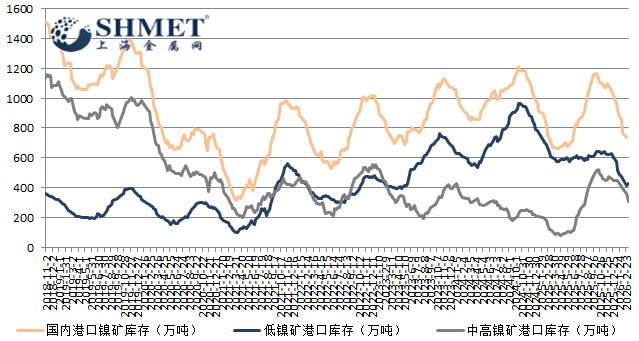

库存方面,国内港口镍矿库存持续保持降势,进一步印证供应偏紧格局。最新数据显示,国内港口镍矿库存约为735万吨,较上期下降37万吨,环比减幅达4.79%。库存持续去化主要得益于两方面:一是雨季影响下矿山供应有限,进口量未能有效补充库存;二是下游补库需求缓慢释放,逐步消化现有库存,库存去化态势进一步强化了镍矿价格的支撑力度。

总体看,近期镍矿市场受宏观地缘冲突、产地供应及下游需求多因素交替影响,成本支撑强劲、供应偏紧,库存去化,整体呈上行态势,但下游需求博弈制约价格上涨节奏。预期后期随着雨季逐步结束、供应边际宽松,镍矿价格走势将主要取决于下游镍铁工厂利润修复情况及补库需求释放节奏;若镍铁工厂利润得到改善,需求顺利释放,镍矿价格上涨将更为顺畅,反之则可能维持震荡调整。