中金公司研报指出,中国资产包括A股短期风险偏好或受扰动但有望显现相对韧性,且不改中期向好趋势。本轮中东冲突升级,结合过往中东地缘事件的演绎路径需关注:

超短期推升风险溢价但A股或显现相对韧性。未来继续关注地缘冲突波及范围与持续时间、霍尔木兹海峡封锁的进展、油价变化及其对通胀的影响等。

中长期来看,国际秩序重构与我国产业创新趋势共振是推动本轮A股上涨、中国资产重估的核心驱动。中东冲突引发的短期冲击并未动摇上述中期逻辑。若地缘格局变化进一步加速国际货币秩序重构进程,反而可能强化中国资产重估逻辑。

此外,在宏观范式转换与资本市场制度改革持续推进的背景下,A股的底层环境正在发生结构性改善。市场运行机制与投资者结构的演进,使其相较以往更具备形成“稳进”格局的条件,中长期A股仍有望延续稳健上行趋势。

以下为其核心观点:

美国和以色列军事打击伊朗,引发全球高度关注

据新华社报道,2月28日,美国和以色列联合对伊朗发起“先发制人”军事打击,伊朗对以色列及中东地区多处目标予以还击[1],中东地缘局势进一步升级。伊朗伊斯兰革命卫队当晚宣布,禁止任何船只通过霍尔木兹海峡。霍尔木兹海峡是中东产油国的原油出口必经之路,通过这一海峡运输的石油约占全球石油运输总量的五分之一[2]。此次冲突的快速升级冲击全球风险偏好。本文在回顾2000年以来14次重要地缘冲突后的大类资产表现基础上,结合当前的全球能源与贸易背景,对中国资产尤其是A股市场的潜在影响做简要分析。

历史上地缘冲突如何影响权益市场价格?

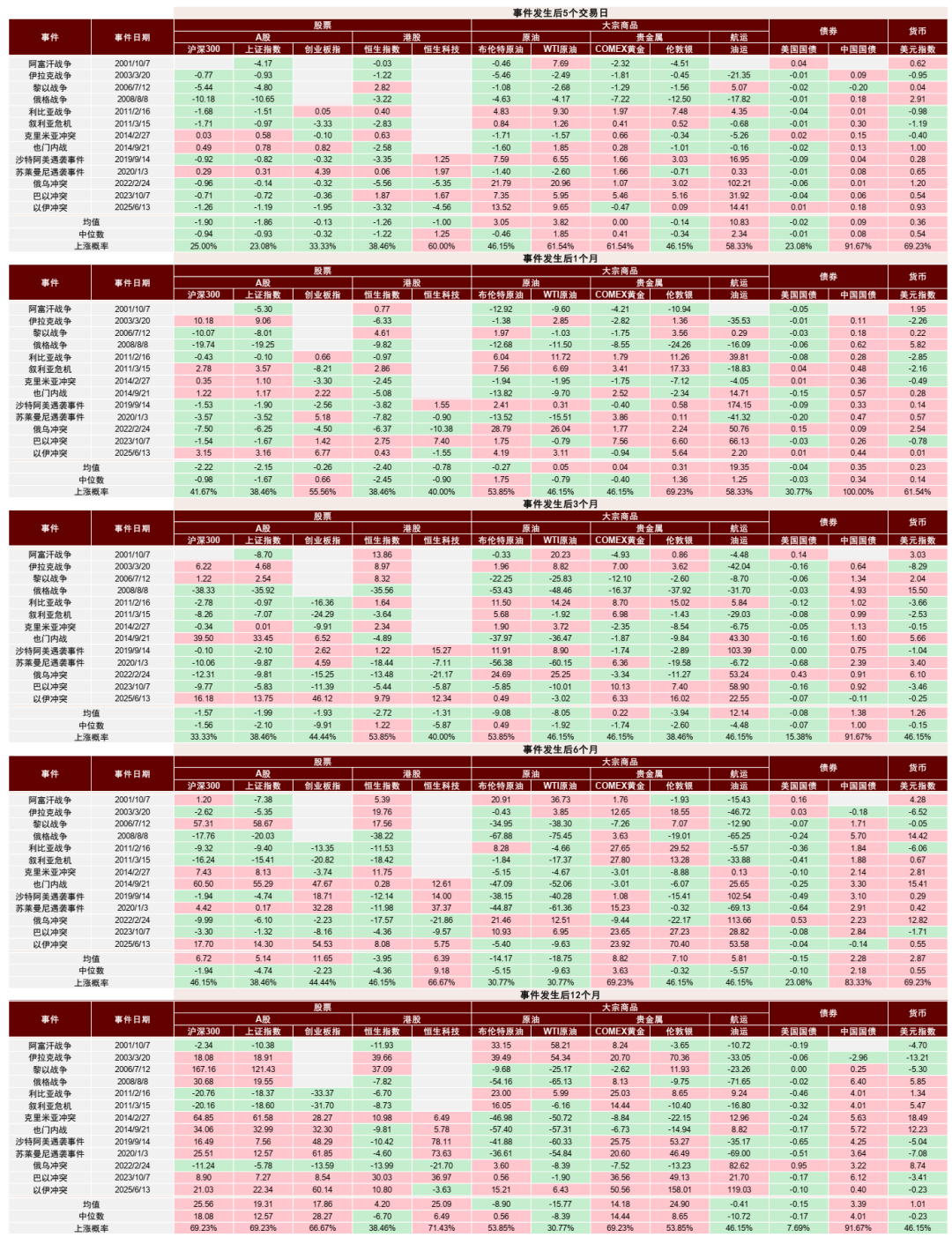

短期内,地缘冲击对股市的首轮冲击通常体现为情绪冲击和风险溢价跳升,表现为波动率上升与资金再配置。在不确定性显著上升的环境下,资金倾向于从权益资产转向黄金和美债等避险资产;近几次地缘冲突多与产油国有关,受供给冲击影响,原油等能源价格同步走高;股市面临阶段性下行压力。历史经验显示,冲突爆发或升级后的首周,WTI原油和COMEX黄金的涨幅中位数分别约为1.9%和0.4%,上涨概率均约为61.5%;同期A股沪深300和上证指数的涨幅中位数约为-1%,上涨概率仅为25%和23%。

图表:历史上地缘军事行动后大类资产表现

资料来源:Wind,中金公司研究部

中期而言,随着不确定性逐步消化,风险偏好通常显现修复,市场焦点重新回归基本面与政策主线。情绪冲击退潮之后,后续影响资产表现的,是地缘冲突对全球产业链与宏观环境的实质变化。以近年来中东地区冲突为例,事件波及产油国供给、关键基础设施或战略航道(如霍尔木兹海峡),原油价格与航运成本往往迅速飙升。若供给扰动被快速修复,冲击通常局限于短期;若扰动持续,则可能触发连锁反应。具体的,1)成本冲击与盈利分化。中国是典型的能源净进口国,能源价格抬升给国内大部分行业带来直接或间接的成本上升压力。其中直接影响的行业,主要包括航空运输与航运物流,燃油成本与运价波动侵蚀利润;基础化工、塑料、化纤等石化产业链中下游企业利润空间亦受到挤压。若影响持续扩散至全球贸易,同样可能影响我国出口需求。2)宏观通胀与利率的联动效应。高油价推升通胀预期,或迫使主要经济体在利率路径与财政空间上采取更为收紧的政策选择。例如,若能源价格上涨导致美国通胀数据再度抬头,美联储原有的降息预期或被打乱,全球流动性宽松周期的提前终结压制权益市场表现。

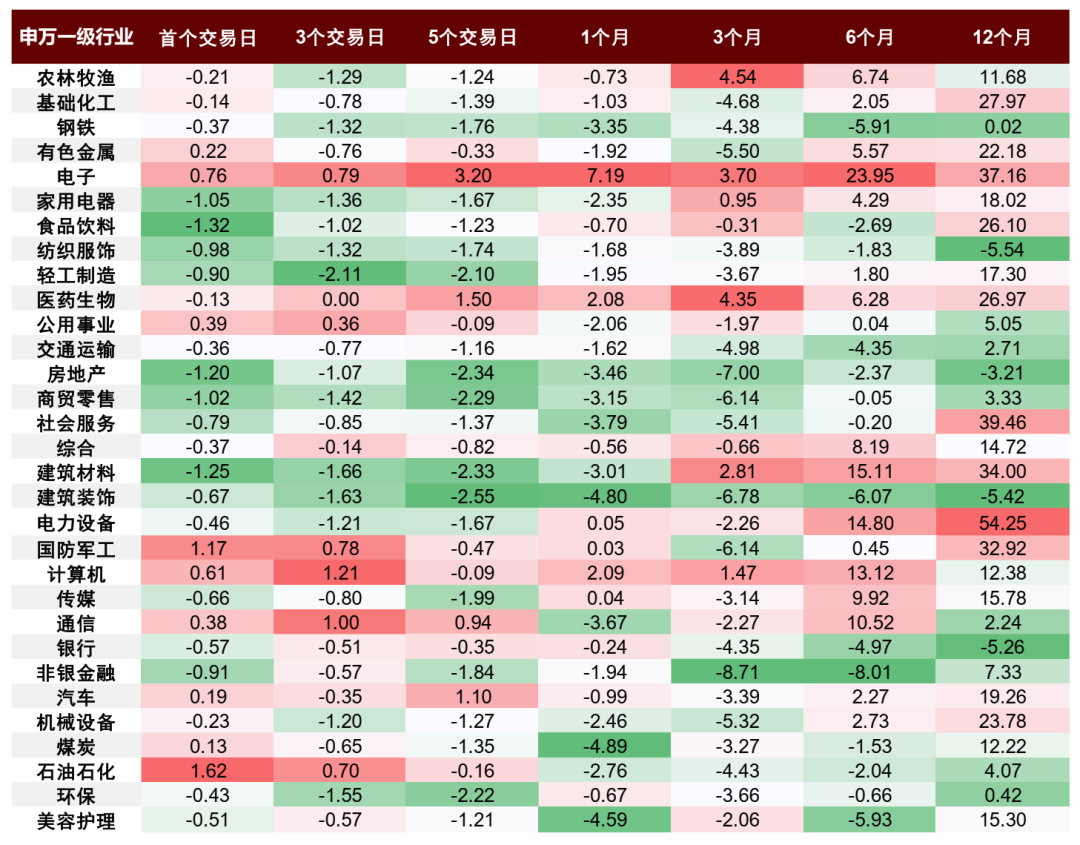

从行业层面看,地缘冲突初期多数行业受情绪影响或有短线回调,石油石化、国防军工及有色金属等板块相对抗跌;中长期影响十分有限。短期内,受益于风险溢价上升与供给预期扰动,石油石化、国防军工及有色金属等板块多有相对表现甚至取得绝对收益;但从历史经验看,这类超额表现多呈阶段性特征。随着情绪冲击消退与供给预期修正,行业表现通常回归基本面主线,地缘冲突对我国行业长期趋势的影响有限。

图表:近四次中东地缘冲突后行业表现

注:数据为近四次中东地缘军事冲突(2019年沙特阿美遇袭、2020年苏莱曼尼遇袭、2023年巴以冲突、2025年以伊冲突)发生后,各行业涨幅中位数

资料来源:Wind,中金公司研究部

本次冲突升级,如何影响中国资产?

中国资产包括A股短期风险偏好或受扰动但有望显现相对韧性,且不改中期向好趋势。春节后A股市场实现“开门红”,成交金额较节前一周明显回升。结构上,受地缘担忧催化和“两会”政策加码预期影响,钢铁、有色和化工等涨价逻辑支撑的顺周期板块领涨;前期关注度较高的AI应用等板块出现回调。从短期驱动因素看,流动性环境相对充裕、美关税扰动边际减弱、中美关系缓和预期升温、盈利修复与科技产业趋势强化等,共同支撑市场温和上行。本轮中东冲突升级,结合过往中东地缘事件的演绎路径需关注:超短期推升风险溢价但A股或显现相对韧性。未来继续关注地缘冲突波及范围与持续时间、霍尔木兹海峡封锁的进展、油价变化及其对通胀的影响等。中长期来看,国际秩序重构与我国产业创新趋势共振是推动本轮A股上涨、中国资产重估的核心驱动。我们认为,中东冲突引发的短期冲击并未动摇上述中期逻辑。若地缘格局变化进一步加速国际货币秩序重构进程,反而可能强化中国资产重估逻辑。此外,在宏观范式转换与资本市场制度改革持续推进的背景下,A股的底层环境正在发生结构性改善。市场运行机制与投资者结构的演进,使其相较以往更具备形成“稳进”格局的条件,中长期A股仍有望延续稳健上行趋势。

配置方面,短期受地缘冲突影响,关注能源、有色、军工、油运集运等相关领域,避险情绪抬升背景下高股息板块也或有相对表现;航空、部分化工等板块或受成本抬升预期影响。中期建议关注以下领域:一是景气成长,AI有望逐步进入产业应用兑现阶段,可围绕算力、半导体、云计算等基础设施层面,以及机器人、智能驾驶等应用层面布局,商业航天、储能电池等方向也步入景气周期;二是外需突围,出海预期有短期影响但仍是当前确定性的增长机会,如工程机械、商用客车、电网设备和游戏等出海相对成功的领域;三是受地缘环境影响的有色金属、油气资源涨价和业绩提升的机会;四是高股息,虽然在成长占优环境下难有超额收益,但低利率环境下仍具备较好的底仓价值,金融领域看好保险板块,非金融领域看好自由现金流优质且分红持续性强的公司。