摘要

报告日期:2026年2月25日

2025年全球黄金市场呈现供需双增格局。供应方面,全球黄金总供应量首次突破5000吨关口,创记录新高。需求端方面,全球黄金需求总量(不含场外交易)同比增长约8.0%至4999.4吨,为2010年以来最高水平。其中,黄金ETF、金条/币等投资需求表现亮眼,同比增长约83.5%至2175.3吨,是助推2025年金价上涨的关键驱动,且这一趋势在2026年1月仍在延续;央行购金步伐放缓,同比下降约21%至863.3吨,但仍为金价重心上移的重要支撑;金饰消费需求继续受到压制,科技用金持稳。

2025年中国黄金市场呈现供给稳步增长、需求下降的格局,但实物金条和黄金ETF等投资需求增幅仍较为显著。供应方面,国内加进口原料共计生产黄金552.020吨,同比增长3.35%。需求端方面,我国黄金消费量同比下降3.57%至950.096吨。其中:黄金首饰消费量同比降幅显著,但金条及金币消费量首次超越金饰消费量,标着我国黄金市场消费结构迎来阶段性转变。国内黄金ETF持仓量为247.852吨,再创记录新高。中国央行累计增持黄金储备26.75吨至 2306.32吨。

个人建议,仅供参考!

正文

1 2025年全球黄金供应情况

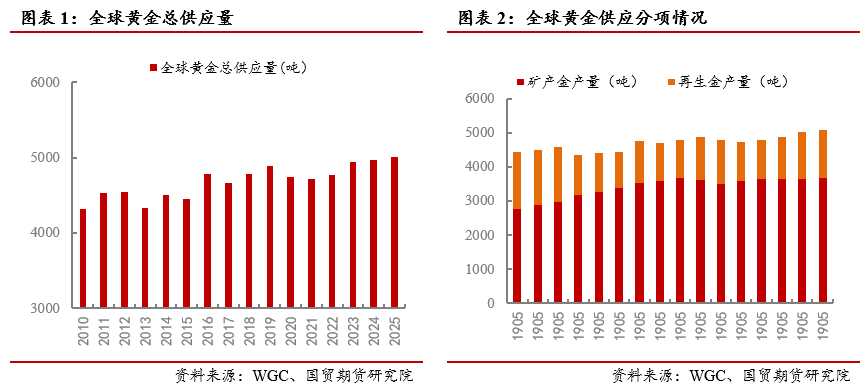

2025年全球黄金总供应量首次突破5000吨关口,创记录新高。据世界黄金协会(WGC):2025年,全球黄金总供应量达5002.3吨,同比增长约0.8%,创历史记录新高;其中,矿产金产量同比增长约0.6%至3671.6吨,创历史记录新高;回收金产量同比增长约2.9%至1404.3吨,创2013年以来新高,但相较于黄金价格年度超60%的涨幅而言,此次回收金的增长整体相对温和。

2 2025年全球黄金需求情况

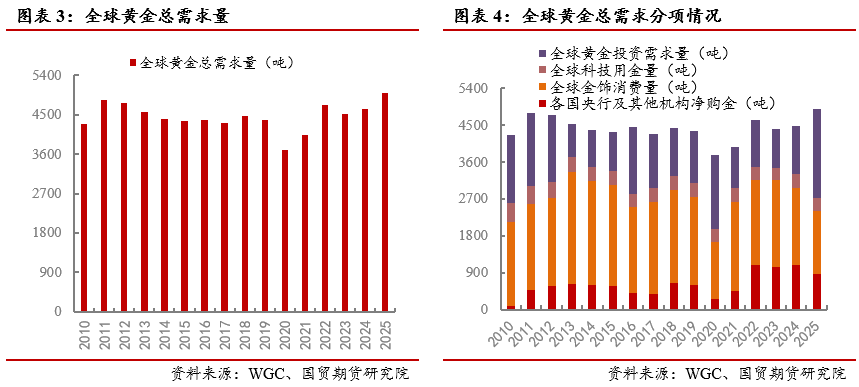

在金价持续创历史新高背景下,2025年全球黄金总需求表现亦同样强劲:据世界黄金协会,2025年全球黄金需求总量(不含场外交易)约为4999.4吨,同比上涨约8.0%,为2010年以来最高水平;且如果将场外投资计入在内,2025年全球黄金总需求量亦为历史记录上首次突破5,000吨关口。此外,由于2025年金价屡破纪录的强劲走势——全年共计53次创新高,令全球黄金需求总值飙升至前所未有的5,550亿美元,同比增长45%。此外,若从季度数据看,2025年四季度全球黄金总需求高达1,303吨,为有史以来最高的四季度水平,主要得益于黄金ETF的大规模流入(175吨)以及升至12年新高的金条和金币投资需求(420吨)。

(1)金饰消费需求方面:在金价屡创新高的背景下,全球黄金饰品消费需求继续受到压制。据世界黄金协会,2025年全球金饰消费量同比下降约18.3%至1542.3吨,创5年新低;但若从价值角度看,2025年全球金饰需求总值同比依然增长18%,升至创纪录的1720亿美元,说明全球消费者对金饰的兴趣并未消退。此外,若是从季度数据而言,全球黄金饰品的消费需求自2025年二季度的相对低位连续2个季度反弹,四季度的消费量为441.5吨,环比增长了约16.8%,为四个季度以来的最高水平。

(2)科技用金方面:尽管消费电子领域出现波动,但受益于人工智能相关应用的持续增长,2025年科技用金需求保持稳定。据世界黄金协会,2025年全球科技行业用金需求量同比小幅下降约1.1%至322.8吨。其中,电子行业用金受益于人工智能应用的发展,尽管金价大幅上涨,但消费需求同比仅下降0.2%至270.4吨,基本持平去年;其他工业用金和牙科用金均受到金价上涨的一定拖累,同比分别下降5.1%和7.5%至44.2吨和8.2吨。

(3)投资需求方面:2025年,特朗普2.0的不确定性及其上任后实施的一系列政策和美国政府债务规模持续扩张等,扩大了美元信用裂痕,强化了黄金的货币属性和避险属性逻辑,因此2025年对于黄金的配置需求从央行外溢到了机构和居民端,导致投资需求的激增成为今年贵金属价格大幅上涨的关键补充驱动。

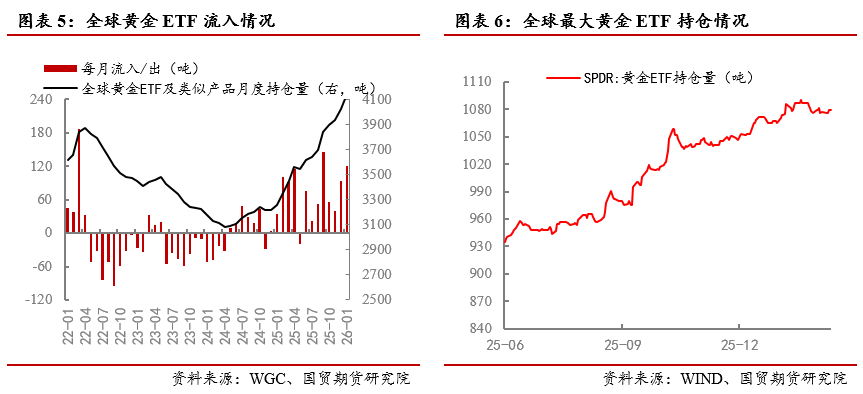

据世界黄金协会,2025年全球黄金投资需求同比增长约83.5%至2175.3吨,其中金条和黄金ETF的增量尤其显著。一方面,受益于黄金货币属性的强化,实物金条的需求量延续增长态势,2025年全球金条总需求量同比增长15.6%至1374.1吨,创12年新高。另一方面,2025年全球黄金ETFs及类似产品净流入约801.2吨,成为历史第二高的年度增量,结束过去连续4年的净流出态势,2025年黄金ETF的大幅流入是助推金价强势上涨的关键新驱动力。此外,全球最大黄金ETF-SPDR持仓水平2025年增加约199.47吨至1072吨,该水平为2022年以来高位。

需要注意的是全球黄金ETF的流入趋势在2026年仍在延续。据世界黄金协会,2026年1月份,全球黄金ETFs及类似产品净流入约120吨,持仓规模攀升至4145吨,且在金价的走强下,流入资金创历史记录,约187亿美元资金。

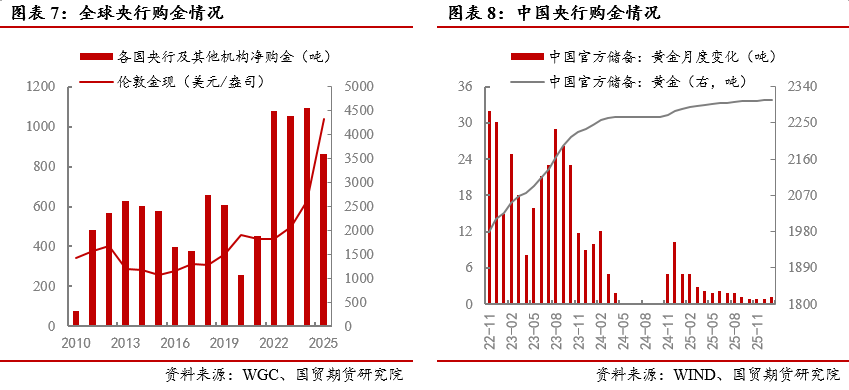

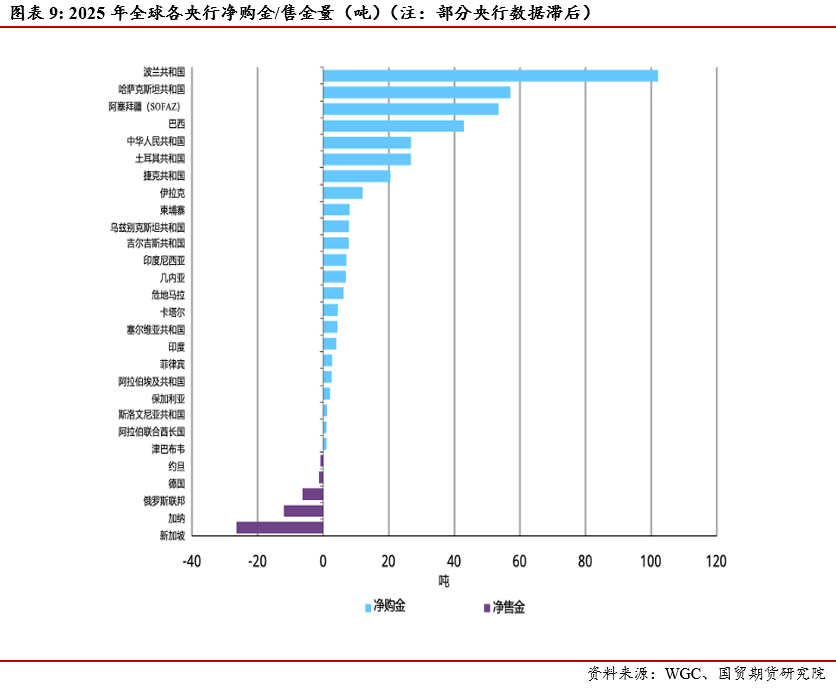

(4)央行购金方面: 在全球地缘政治不确定性持续和去美元化浪潮下的背景之下,全球央行延续净购金步伐,从而继续支撑金价上涨。2025年,全球央行和其他机构净购金约863.3吨,同比下降约21%,这是全球央行连续净购金的第16年。尽管全球央行购金步伐有所放缓,但购金需求前景仍有望维持。如,三、四季度虽然金价大幅上涨,但全球央行的购金步伐环比有所改善,分别净购金了218.1吨和230.3吨,环比增长了27.85%和5.6%。中国方面,2025年增持黄金储备26.75吨至 2306.32吨,且尽管1月金价大幅上涨,但中国央行购金步伐略有加快,1月增持黄金储备1.24吨,为5个月以来的高位水平,并为连续第15个月增持黄金储备。

3 2025年中国黄金供需情况

3.1 供应情况

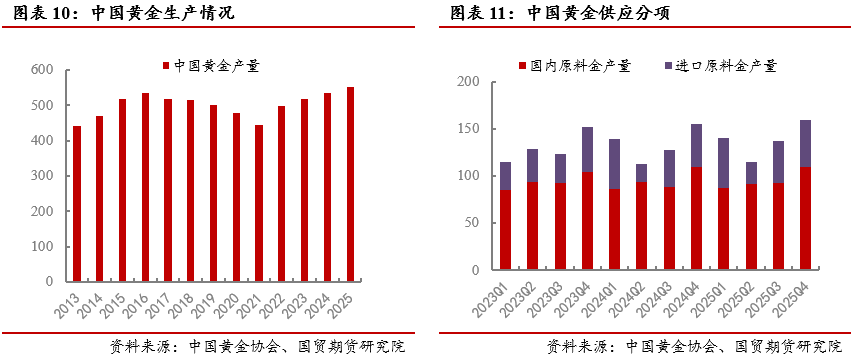

据中国黄金协会最新统计数据显示:2025年,国内原料产金381.339吨,同比增加4.097吨,同比增长1.09%。进口原料产金170.681吨,同比增加13.817吨,同比增长8.81%。国内原料和进口原料共计生产黄金552.020吨,同比增加17.914吨,同比增长3.35%。仅从四季度看,国内原料产金109.557吨,环比增加18.2%;进口原料产金49.532吨,环比增长11.4%;四季度国内原料和进口原料共计生产黄金159.089吨,环比增长13.5%。

3.2 需求情况

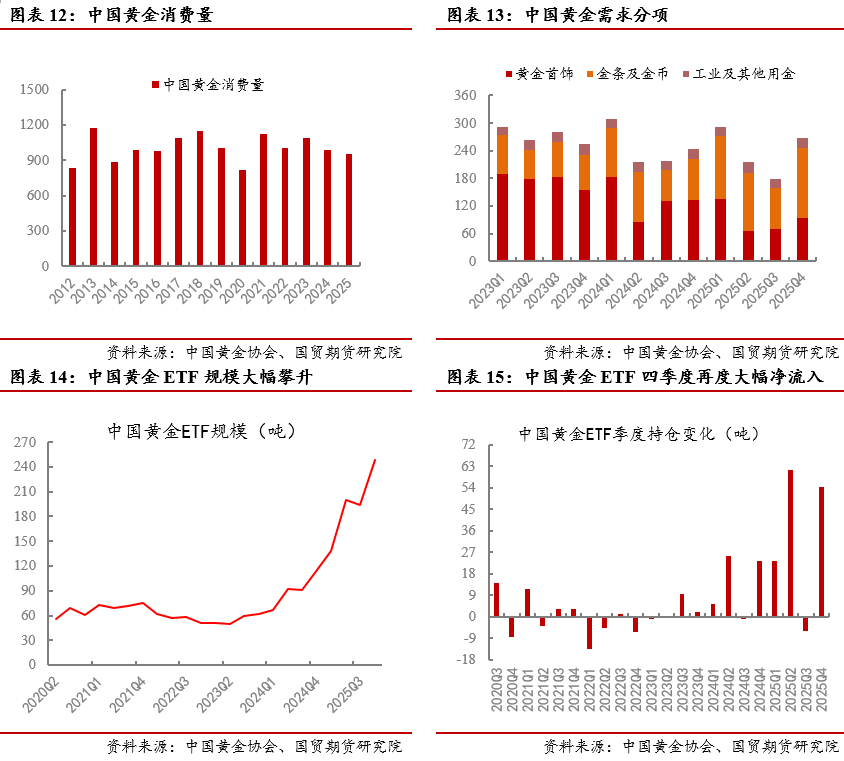

据中国黄金协会最新统计数据显示:2025年,我国黄金消费量950.096吨,同比下降3.57%。其中:黄金首饰363.836吨,同比下降31.61%;金条及金币504.238吨,同比增长35.14%,为首次超越首饰消费量,标着我国黄金市场消费结构迎来阶段性转变,且我们预计随着金价的持续上涨,该趋势在2026年将得到延续;工业及其他用金82.022吨,同比增长2.32%。2025年,国内黄金ETF全年增仓量为133.118吨,较2024年全年增仓量53.266吨增长149.91%,至12月底,国内黄金ETF持仓量为247.852吨,再创记录新高。此外,2025年全年中国央行增持黄金26.75吨,截至12月底,中国黄金储备为2306.32吨。

仅就四季度而言,我国黄金总消费量为267.366吨,环比增长50.6%;其中,黄金首饰消费量为93.8吨,环比增长33.6%;金条及金币消费量为152.122吨,环比增长73.1%;工业及其他用金消费量为21.444吨,环比增长10.3%。此外,四季度中国央行累计购金2.8吨,环比下降43.8%,黄金ETF持仓增加54.103吨,与三季度的净流出5.756吨相比,大幅增加。

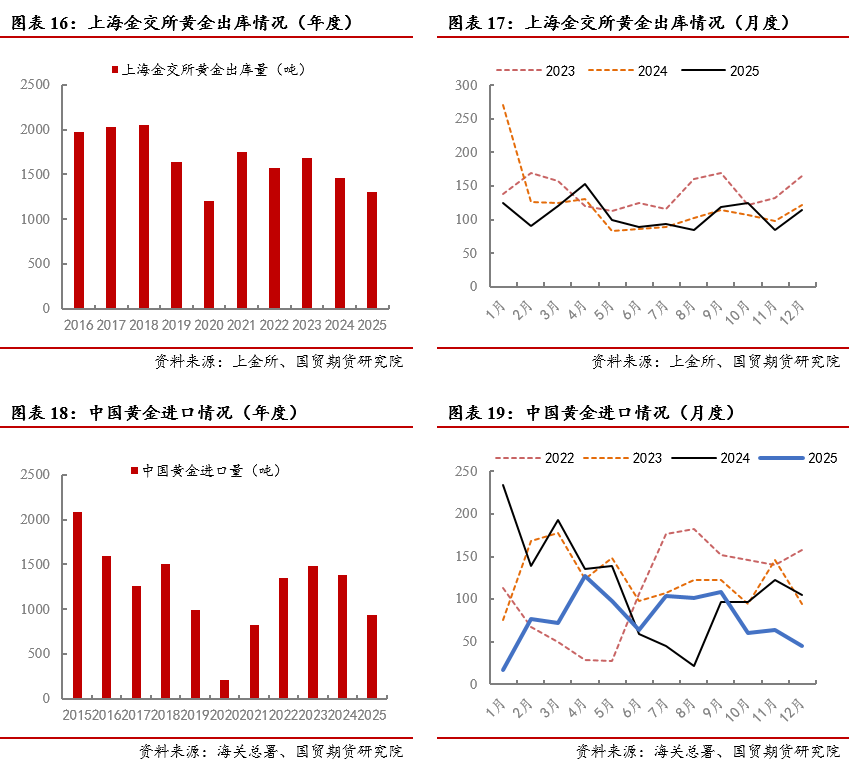

另外,据上海黄金交易所,2025年上海黄金交易所黄金的累计出库量为1297.67吨,与2024年同期相比减少了157.79吨,同比下降了约10.8%;进一步凸显在高金价下,黄金实物消费需求整体仍相对受限。且据海关总署公布的数据显示,2025年中国进口黄金的量为934.26吨,与2024年同期相比减少约448.39吨,同比下降约32.42%.进口数据的回落,也进一步表明在高金价下,国内黄金的实物需求受到一定的抑制。

分析师介绍:

白素娜: 国贸期货研究院贵金属与新能源研究中心经理,贵金属与新能源首席分析师,厦门大学应用统计硕士。专注于贵金属、新能源等领域研究,善于根据宏观经济形势和品种基本面为产业客户定制风险管理方案。多次荣获上期所“优秀贵金属分析师”称号;所在团队曾获“大商所优秀期货投研团队”称号。