一、宏观市场

宏观层面,周内美国就业数据不及预期,叠加美股财报季市场对AI资本开支担忧再起,市场仍然维持高波动率,后半周美股抛售潮叠加流动性风险共振,美股、BTC、贵金属连带有色等商品明显下跌。

二、基本面

本周铝市场跟随贵金属及有色金属整体商品走势高位回落。截至2月6日收盘,LME三月期铝收报3016.5美元/吨,周内下跌-3.9%;沪铝主力合约收于22315元/吨,周度下跌5%,市场波动显著,沪铝主力合约周中一度上冲至24000元/吨上方,但未能站稳,后半周跟随国内商品市场情绪进一步回落。交投方面,沪铝加权持仓量下降9万手至65.1万手,成交量亦下跌148.8万至527.3万。

供应端保持稳定,未出现新的扰动因素。需求端季节性淡季特征进一步凸显,下游铝加工企业开工率普遍下滑,尤其是建筑型材及线缆板块受终端项目停工影响,订单回落明显,高企的铝价持续抑制下游补库意愿,按需采购为主。库存变化印证消费淡季走弱,国内电解铝社会库存本周增加5.4万吨至83.6万吨;LME库存小幅去化0.4万吨至49.3万吨.

现货市场维持“有价无市”状态,因价格下跌较大,贴水端有所收窄。本周华东地区现货对当月合约贴水在150-210元/吨区间波动,华南地区贴水周五收窄至2月贴水150元/吨附近,巩义地区部分下游环保结束生产恢复,贴水收窄130元至贴水260元/吨左右。下游加工企业价格23000-23500区间有部分节前补库,但量级一般。

本周价格回落主要由宏观层面贵金属等快速下跌带来的恐慌情绪影响,叠加现实基本面逐步淡季转弱,亦无微观上的强力支撑,价格当前高位宽幅震荡,自身走势难有大矛盾形成独立性,需观测贵金属及铜价等企稳寻得支撑。

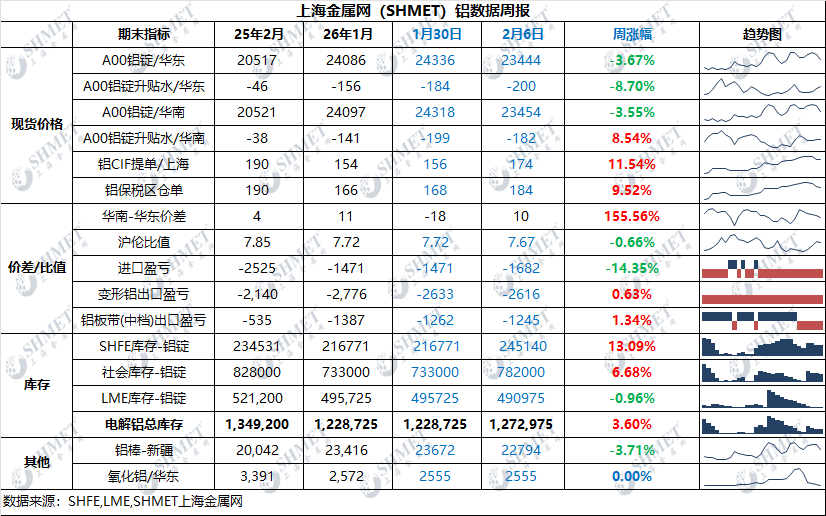

三、产业数据

数据来源:上海金属网

四、进出口盈亏

截止下午收盘,上海铝锭CIF(提单)溢价170-180美元/吨;上海铝锭保税库(仓单)溢价180-190美元/吨。沪铝现货与LME铝锭现货比值在7.67,沪铝三个月合约与三个月LME铝比值在7.75。LME铝现货价格较3月价格贴水25.77美元;现货进口铝亏损1682元/吨,三个月远期进口铝亏损约1519元/吨。

数据来源:上海金属网

五、产业新闻

印度Hindalco计划投资23亿美元扩建其铝冶炼厂

印度铝业巨头Hindalco工业公司宣布一项重大投资计划,将在奥里萨邦投资2100亿卢比(约合23亿美元)扩建其铝冶炼厂。Hindalco是印度市场份额最大的平轧铝产品(FRP)制造商,Hindalco指出,此次扩建有望将相关产品的进口依赖度降低近一半。目前,印度约40%的平轧铝产品依赖进口。与此同时,公司还同步投产了一座价值450亿卢比的新工厂,专门制造用于电动汽车锂离子电池和清洁能源存储的电池级铝箔及平轧产品。这两项战略投资紧密契合印度政府推动本土制造的政策导向。

全球最大高纯氧化铝工厂获注资,关键原材料供应格局生变

澳大利亚厂商Alpha HPA近日获得国家重建基金公司(NRFC)7500万美元投资,用于推进其位于昆士兰州格拉德斯通的全球最大单体高纯度氧化铝(HPA)精炼厂建设。该项目总投资达1.75亿澳元,占地10公顷,采用专属溶剂萃取精炼技术生产纯度高达99.99%的氧化铝,目标直指锂电池隔膜涂层、LED衬底及半导体等高端市场,已于2024年9月动工。分析指出,该项目标志着西方经济体在构建独立于亚洲的关键原材料精炼供应链上迈出实质性一步

中铝联手力拓收购巴西铝业控股权,全球绿色铝产业链布局实现突破

SHMET1月30日外电,中国铝业1月30日公告拟通过香港子公司与力拓集团组建合资公司,收购巴西铝业68.596%股权,标的公司作为巴西唯一全产业链铝业综合体,拥有72万吨氧化铝年产能和36.45万吨低碳铝液产能,配套1.6吉瓦可再生能源发电资产,实现100%清洁电力运行。此次并购将助力中铝获取南美绿色铝产能,标的公司25.26万吨再生铝加工能力及行业领先的现金成本结构将强化中铝全球竞争力。

2025年全球海运铝土矿贸易量再创新高

外电1月31日消息,自2000年以来,全球原铝产量大幅扩张,尽管年均增长率保持在1.06%的较低水平,但与2000年数据相比,铝产量累计增幅高达199%。这一产量增长推动了铝土矿贸易规模和流向的变化。2025年海运铝土矿贸易量再创新高,反映出为维持全球持续扩张的铝生产规模,对原材料需求的增加。国际铝业协会(IAI)数据,2025年铝土矿装船量估计达到2.466亿吨,较2024年增长近21%(约4200万吨)。这一激增凸显了铝土矿作为快速扩张的干散货的重要性。与2016年约7850万吨的贸易量相比,全球铝土矿海运量以近14%的年复合增长率扩张,主要原因是中国氧化铝精炼厂对进口矿石的依赖度不断提高。

韦丹塔铝业获奥里萨邦千亩土地 推进300万吨电解铝厂项目

近日,印度奥里萨邦政府在首席部长莫汉·查兰·马吉见证下,向印度最大铝制品生产商韦丹塔铝业分配了1447英亩土地,用于推进年产300万吨电解铝厂项目,同步配套建设一座4900兆瓦自备电厂,厂址位于该邦登卡纳尔区。印度矿业部2025年铝业愿景文件预测,到2027财年,印度铝需求将增长六倍,年需求量接近3700万吨。奥里萨邦政府表示,向韦丹塔铝业供地旨在通过项目落地满足市场增长需求,同时强化全州工业活力、创造大量就业岗位。

欧洲金属包装协会支持CBAM自2028年起扩展至铝、钢、铁下游产品

外电2月2日消息,欧盟委员会提议将碳边境调节机制(CBAM)的适用范围扩展至铝、钢铁下游产品,扩展后的范围计划于2028年1月1日起实施,该提案获得了欧洲金属包装协会(MPE)的支持,其认为此举契合更广泛的气候目标,有助于实现更公平的碳定价,并推动供应链各环节积极减排。欧盟计划新增覆盖180种钢铁和铝的下游产品。

青海省:延伸发展锂镁、锂铝等高性能合金材料

青海省2026年政府工作报告近日发布,2026年重点工作任务包括:延伸发展锂镁、锂铝等高性能合金材料。围绕“以绿制绿”,加快推进实施绿电直连工程,推动桥头铝电50万吨绿电铝产能置换转型升级技改、青海辉源20万吨绿色高性能铝板带箔、青海广泰10万吨再生铝等项目建设,优化升级有色冶金、化工、建材等产业,培育壮大特殊钢、碳纤维、铜箔、高端膜材料等产业,做强绿铝、绿铜、绿硅、绿氢等品牌。

IAI:2025年全球氧化铝产量同比增长5.1%至1.4498亿吨

外电2月3日消息,国际铝业协会(IAI)最新数据显示,2025年全球氧化铝产量达到1.4498亿吨,较2024年的1.3788亿吨同比增长5.1%。此次产量增长主要得益于主要生产地区精炼厂运营效率提升、新增产能顺利投产,以及全球市场对氧化铝的持续需求支撑,行业整体呈现稳健发展态势。

全球铝下游开启新阶段:箔材、FRP项目及贸易政策重塑价值链

外电2月5日消息,据alcircle,全球铝下游产业正进入全新发展阶段,箔材、FRP(纤维增强塑料)项目落地、贸易流向调整及政策信号释放,推动产业链价值重构。当前行业呈现多元发展态势,涵盖一体化箔材、FRP项目投资、建筑设计解决方案创新,以及设备和制罐能力本土化,同时贸易流动、出口动态及政策变化持续影响成本结构与竞争格局,助力区域制造业升级。全球铝下游领域近期新增多项重点项目及创新应用:Achenbach为沙特TMIC公司提供全套一体化铝箔厂;斯里兰卡Swisstek Aluminium开设设计工作室,助力建筑领域铝应用;英国Bridgnorth Aluminium投资60万英镑升级施穆茨生产线;印度SMS集团开设制造中心,强化本土产能;印度Hindalco Industries启动首座FRP铝单元,投资2120亿卢比;此外,Ball公司推出海绵宝宝主题铝制饮料罐,TwoZero、Kinesis分别推出铝制电动代步车和耐力自行车,拓展铝应用场景。