外电2月4日消息,铜被分析师选为2026年表现最佳的基本金属,这并不令人意外。

这种“红色金属”不仅在能源转型和人工智能领域占据核心地位,其市场还面临结构性供应挑战。

路透社最新调查显示,锡和铝这两种金属同样被分析师普遍看涨,成为另外两大亮点。

然而,市场已形成明确共识:1月份的价格暴涨行情难以为继。伦敦金属交易所(LME)铜价曾触及每吨14,527.50美元的历史新高,锡价也创下每吨59,040美元的空前纪录。

此外,尽管多数分析师对今年LME所有基本金属持乐观态度,但他们对2027年的展望则谨慎得多。

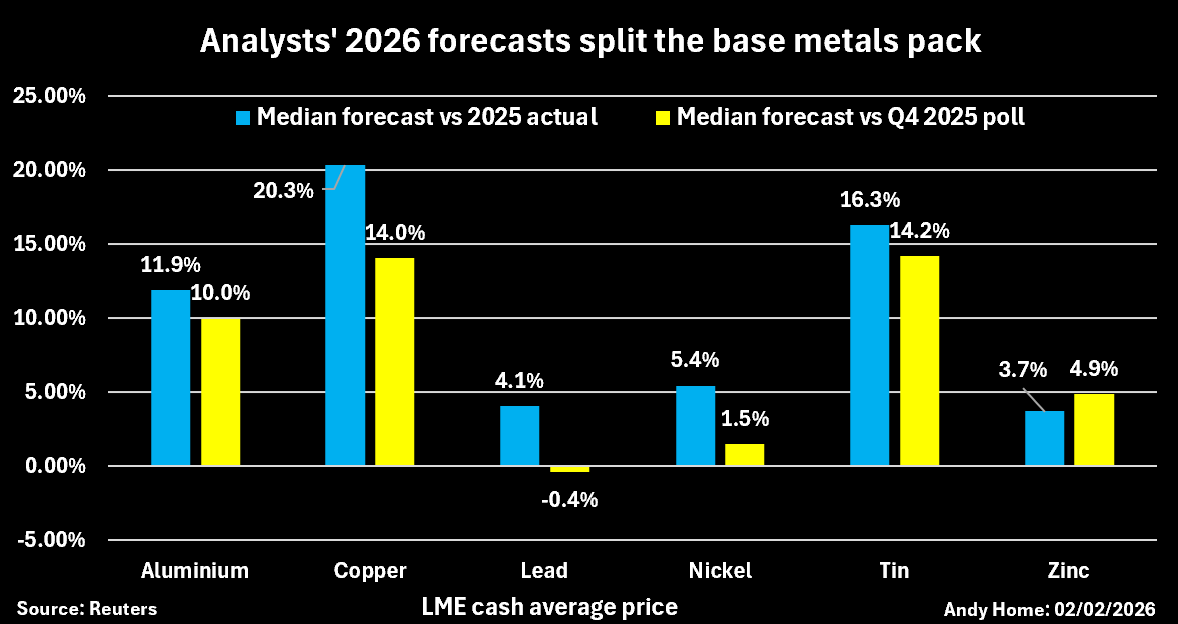

路透社基本金属调查结果

赢家:铜、锡、铝领涨

调查中位数预测显示,与2025年均价相比,铜、锡、铝2026年价格将分别大幅上涨20%、16%和12%。这三种金属因其在能源转型和物联网大趋势中的核心地位而拥有积极的需求前景。

铜仍然是首选的导电材料,锡是连接物理世界与虚拟世界的焊料,而铝则是任何需要轻量化应用的通用金属。

同时,三者均面临供应约束:铜矿供应已经难以满足冶炼厂的需求;锡的供应高度集中,并且过度依赖刚果民主共和国和缅甸佤邦自治区等前沿矿业地区;随着世界认识到中国——全球最大的铝生产国——产量因触及政府规定的每年4500万吨产能上限而增长停滞,一场新建冶炼产能的竞赛正在铝业展开。

分析师预计,铜和锡今年将出现供应短缺;铝则预计小幅过剩8万吨,并将于2027年转为短缺。

输家:镍、铅、锌表现低迷

镍、铅、锌的前景则黯淡得多。调查中位数预测,三者2026年价格涨幅均仅为4%至5%。

铅和锌在新能源与互联网技术领域的戏份甚少。事实上,随着汽车从内燃机向新能源转型(新能源车使用的铅酸电池更小),铅可能成为净输家。

从LME仓库库存高企来看,铅市场明显供过于求,也是自10月上轮调查以来唯一被分析师下调预期的金属。

锌在2025年逆势走强,但分析师认为,2026年矿山产量增长最终将转化为更多精炼锌供应。

与此同时,镍的“电动热潮”已消退大半——一方面中国车企转向低镍电池配方,另一方面印尼难以遏制其失控的产量增长。

投机狂热降温

最新调查为1月份的狂热涨势提供了参考背景:

-

31位分析师对铜的最高预测为2026年LME现货均价每吨13,250美元,而当前价格为13,283美元;中位数预测为均价11,975美元——虽创调查新高,但远低于上月突破14,000美元的峰值;

-

16份预测中,锡的最高均价预期为47,000美元,该水平已在1月的价格飙升中被突破;

-

镍和锌情况类似,而铝和铅上月价格也一度逼近最高预测值。

市场普遍认为,1月份的超级涨幅将不可避免引发回调——在这些仍以实体产业为根基的市场中,价格过高将导致实物买盘减少。

这种谨慎在对2027年的预测中更为明显:

-

仅铅预计较今年小幅上涨3%;

-

铝、铜、镍价格预计同比持平;

-

锡和锌价格则预计较2026年下跌4%。

投机者可能并不认同,且1月份的行情已显示,在供应有限的实体市场中,投资资金对价格的影响巨大。

但如果投机者推动金属价格过快过高上涨,全球制造商将采取行动:停止采购、减少用铜量,甚至开发全新替代材料。

在当前金属板块热度空前的背景下,这些调查预测凸显出一个日益加剧的矛盾:投资者眼中的金属价值,与实际用家眼中的金属价值,正在渐行渐远。

(本文观点为路透社专栏作家AndyHome个人观点)