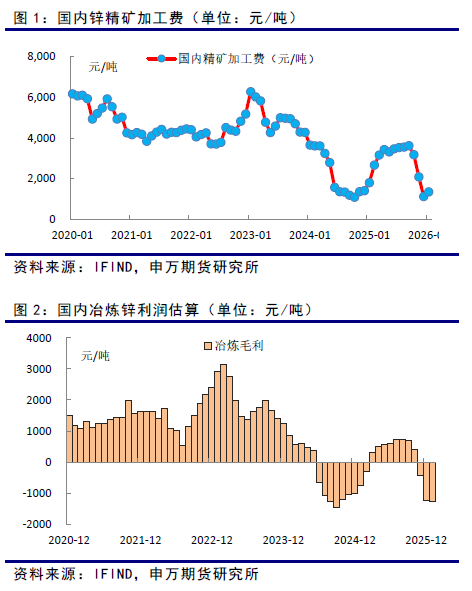

一、精矿加工费持续回落,冶炼利润承压

去年9月份起,国内精矿加工费持续回落,由3600元左右缩窄至目前的1500元左右,进口加工费也由105美元/吨下降至40美元/吨,受方矿山季节性停产及国内部分矿山减产影响,精矿供应持续紧张,冶炼企业利润承压。

2025年全年进口精矿532万吨,较2024年增加30%。主要来源国为秘鲁、澳大利亚、南非、刚果、南非等国家。

在锌精矿加工费明显缩窄的情况下,锌冶炼企业利润承压。SMM计算的静态冶炼利润为亏损2000元左右。

SMM预计国内锌精矿产量同比增加16.53%。西藏、内蒙古和新疆一季度计划产量减少,但四川、云南、湖南等多地矿山检修完成后复产,带来一定增量,预计一季度国内锌精矿加工费有望小幅恢复。

二、国内冶炼产量延续正增长

尽管去年四季度以来,锌精矿加工费持续缩窄,冶炼利润承压,但国家统计局数据显示,2025年12月,中国锌产量为67.5万吨,同比增长11.0% 2025全年中国锌产量累计为752.8万吨,同比增长9.3%。在预期精矿供应改善的情况下,一季度国内锌冶炼有望保持小幅正增长。

ILZSG在去年10月份预计2026年全球精炼锌产量1380万吨,增长2.7%;全球精炼锌需求1371万吨,增长1.1%。供大于求27.1万吨;预计锌矿供应明显增长。

国内社会锌库存最新为11.13万吨,较去年11月份的峰值16万吨明显回落。LME库存在经历现货紧张后,吸引库存流入,目前最新为10.9万吨。上海和LME现货均表现小幅贴水状态。

三、目前下游需求梳理

A.中下游状况

据SMM的数据显示,本周镀锌企业开工率为46.09%,由于即将进入春节假期,淡季特征逐步明显。与往年不同,镀锌板卷的库存在去年8月起开始大幅增加,明显早于往年的春节前启动时点,今年春节假期继续累库的可能性较小。

B.终端产品状况

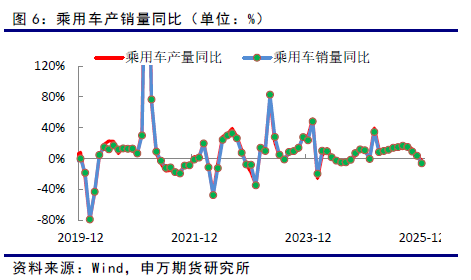

交通设备:中汽协数据显示,2025年12月,汽车产销分别完成329.6万辆和327.2万辆,环比分别下降6.7%和4.6%,同比分别下降2.1%和6.2%;新能源汽车产销分别完成171.8万辆和171万辆,同比分别增长12.3%和7.2%,新能源汽车新车销量达到汽车新车总销量的52.3%。

2025年乘用车产销累计完成3027万辆和3010.3万辆,同比分别增长10.2%和9.2%;商用车市场回暖向好,产销累计完成426.1万辆和429.6万辆,同比分别增长12%和10.9%,2025年新能源汽车产销分别完成1662.6万辆和1649万辆,产销量再创历史新高。

全年汽车出口达到709.8万辆,同比增长21.1%。

预计2026年,尽管购置税减免从全额免征转为减半等鼓励消费政策退坡,但随着L3级自动驾驶进入商业化落地元年,汽车迭代需求有望推动汽车产销正增长,新能源汽车渗透率有望进一步提升。

家电: 2025年12月中国空调产量2162.9万台,同比下降9.6%;1-12月累计产量26697.5万台,同比增长0.7%。12月全国冰箱产量1001.1万台,同比增长5.7%;1-12月累计产量10924.4万台,同比增长1.6%。12月全国洗衣机产量1197.5万台,同比下降4.4%;1-12月累计产量12516.8万台,同比增长4.8%。12月全国彩电产量1952.1万台,同比下降1.2%;1-12月累计产量20273.9万台,同比下降2.6%。

2026年国内家电以旧换新政策延续,但补贴力度明显退坡。受2024–2025年政策刺激导致的需求透支影响,2026年内销面临高基数压力,预计全年增速趋缓,结构性机会集中于高端化、智能化产品。

对外出口的关税压力缓和,出海动能增强。中美贸易摩擦趋于缓和,海外降息预期提升终端消费能力,叠加家电企业海外自主品牌产能持续释放,出口有望底部回升。

2026年2月空冰洗排产合计总量共计2379万台,较去年同期生产实绩下降22.1%。分产品来看,2月份家用空调排产1149万台,较去年同期生产实绩下滑31.6%;冰箱排产600万台,较上年同期生产实绩下降17%;洗衣机排产630万台,较去年同期生产实绩下滑3.2%。

地产:2025年,房地产开发企业房屋施工面积659890万平方米,比上年下降10.0%。其中,住宅施工面积460123万平方米,下降10.3%。房屋新开工面积58770万平方米,下降20.4%。其中,住宅新开工面积42984万平方米,下降19.8%。房屋竣工面积60348万平方米,下降18.1%。其中,住宅竣工面积42830万平方米,下降20.2%。地产仍未见明显企稳迹象,2026年可能延续疲弱状态,但降幅可能趋缓。

预计2026年交通设备有望正增长,家电产量难有增长,地产可能持续疲弱。总体上,国内下游需求有望表现稳定。

四、小结

尽管目前锌精矿加工费明显缩窄,冶炼利润承压,但产量延续增加。一季度随着国内锌矿供应小幅恢复,锌矿加工费有望小幅恢复,一季度产量有望延续正增长。

预计2026年交通设备有望正增长,家电产量难有增长,地产可能持续疲弱。总体上,国内下游需求有望稳定。

供求总体上基本平衡。

五、风险提示

1、矿山中断事件大幅增加,导致供求关系反向变化;

2、锌下游需求意外大幅增长,如地产行业恢复超预期;

3、人民币大幅贬值。