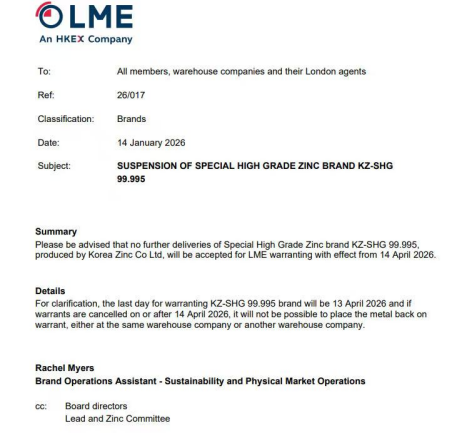

周四早间消息,LME暂停了韩国锌业KZ/YP锌及铅的交割业务。盘面受消息影响,一度上冲,沪锌主力涨超25000元/吨一线,最高涨幅达4.21%。

• 据官方回复,KZ已于去年提交了其供应链责任报告,但某些方面未能达到LME的监管要求。KZ已提交改进计划并正等待反馈,有望在4月14日前完成最终定稿。

• 我们认为,本身作为高升水品牌,KZ前往LME交割的货源并不多,另外,该规定或更多影响LME市场与其他市场价差,并不会直接改变锌市场供需。

• 近期不管是技术面还是基本面,锌价都呈现超买/高估状态。

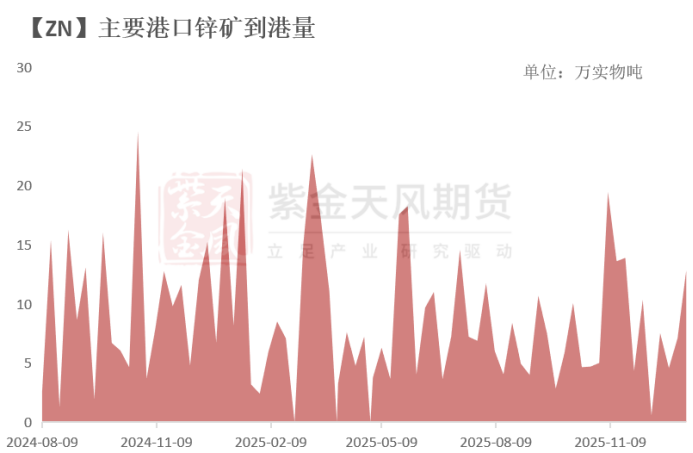

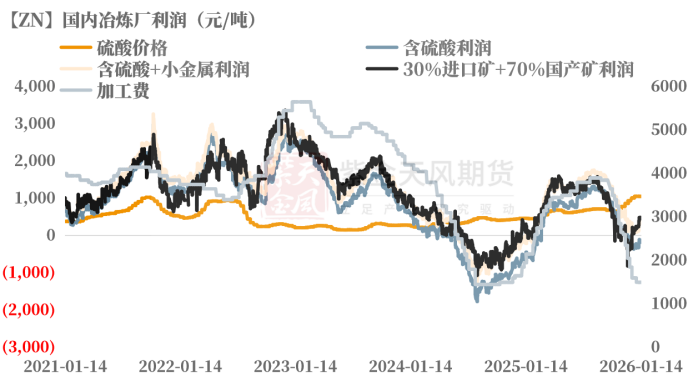

• 基本面来看,需求端,目前有色基本都面临高价对需求的抑制的问题。国内自元旦以来锌下游开工低于季节性表现,自上周四以来现货升水持续下调。供应端,锌矿进口窗口持续敞口,到港量环比显著回升,原料端宽松预期逐步升温。尽管锌矿加工费仍处于历史低位,但锌价中枢上移已对冶炼厂利润形成实质性修复,当前仅硫酸副产品贡献的利润已推动炼厂盈利逼近盈亏平衡线。在此背景下,需求端尚未形成有效支撑,资金面止盈诉求或逐步升温,成为短期锌价上行的重要制约因素。

• 因此整体上,我们认为短期锌价或面临回调,建议多单谨慎,短周期产业套保单可从外盘移至内盘。

正文

LME暂停KZ/YP锌及铅交割业务消息评估

周四早间消息,LME暂停了韩国锌业KZ/YP锌及铅的交割业务。盘面受消息影响,一度上冲。

图1 LME暂时暂停KZ/YP锌及铅的交割业务 数据来源:KZ

原因方面,据我们了解,主因KZ去年提交的供应链责任报告,某些方面未能达到LME的监管要求。而近期交割资格注册到期需要重新申请。据官方回复,KZ已提交改进计划并正等待反馈,有望在4月14日前完成最终定稿。

我们认为,短期市场偏多的氛围下,此类消息情绪上助涨锌价,但本身利多程度有限。首先,作为高升水品牌,KZ前往LME交割的货源本身并不多,当前LME仓库来自韩国的铅锭仅5000吨、锌锭625吨。另外,该规定或更多影响LME市场与其他市场价差,并不会直接改变全球锌市场供需。

二八分成机制下 锌价中枢抬升 炼厂利润实质性修复

供应端,自12月下旬以来我国锌矿进口窗口持续敞口,到港量环比显著回升,原料端宽松预期逐步升温。尽管锌矿加工费仍处于历史低位,但锌价中枢上移已对冶炼厂利润形成实质性修复,当前仅硫酸副产品贡献的利润已推动炼厂盈利逼近盈亏平衡线。在此背景下,需求端尚未形成有效支撑,资金面止盈诉求或逐步升温,成为短期锌价上行的重要制约因素。

图2:进口窗口打开下锌矿到港量回升 数据来源:SMM、紫金天风期货研究所

截止2026年1月12日,锌精矿进口盈亏(87.53)元/吨,整体锌矿进口窗口维持打开,1月初进口矿到港数量再度增多,1月2日、9日分别到港7.09、12.85万吨,近两周到港量连续回升。

图3:国内冶炼厂利润修复至盈亏平衡附近 数据来源:紫金天风期货研究所

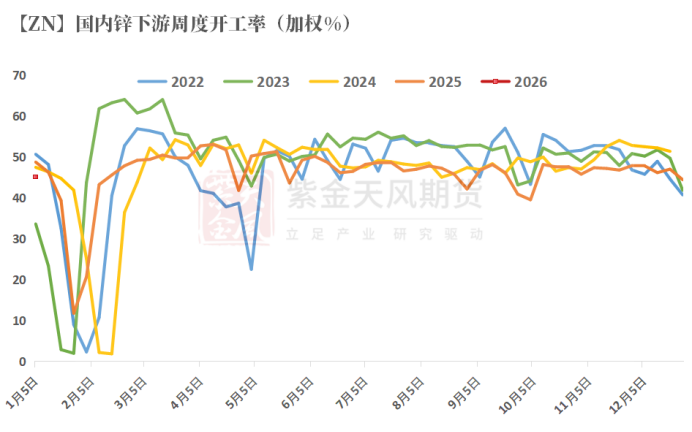

下游需求已弱于季节性

上周国内锌下游初级加工企业开工率(加权)45.17%,较前一周回升0.74个百分点,但整体仍处历史同期低位,虽部分地区环保解除提振部分镀锌开工,但需求整体呈现弱季节性表现,锌价上行对下游消费有一定抑制作用。

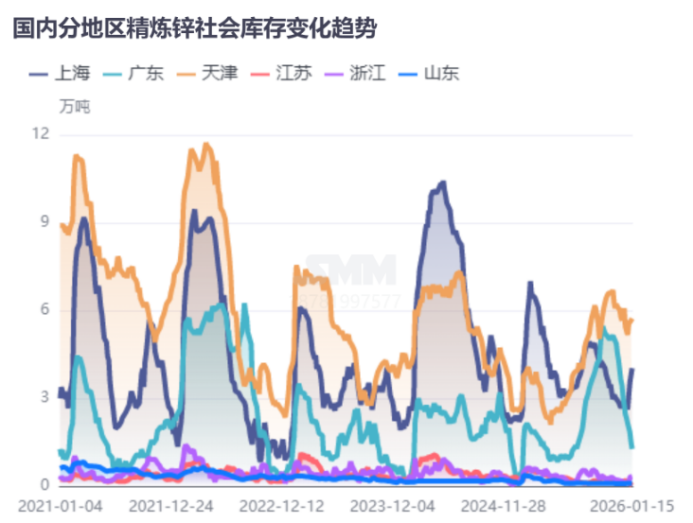

另外,近期SMM国内锌锭社会库存虽整体维持甚至小幅去库,主因上海-广东地区价差扩大,地区价差大于运费成本,导致部分广东货源流通至上海地区。因此短期广东去库显著,但也意味着隐性库存的增加,在下游临近春节停工时点,后续持续消耗库存的能力或有限。

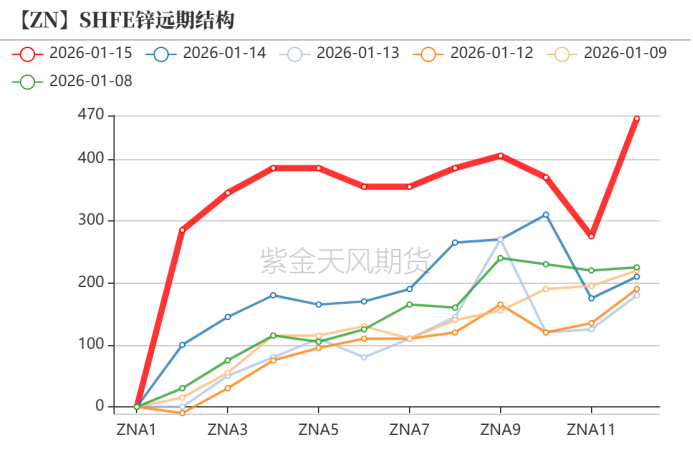

图4:沪锌呈现大Contango结构 数据来源:紫金天风期货研究所

图5:初级下游开工率弱于季节性表现 数据来源:SMM、紫金天风期货研究所

图6:广东地区库存持续超季节性去库 数据来源:SMM

锌铝价差对锌合金产业影响路径

另外回答近期市场疑问:近期铝价涨超锌价,是否会由此侵蚀锌合金加工利润,进而影响锌合金开工,对锌需求是种利空?

我们认为,实际影响:

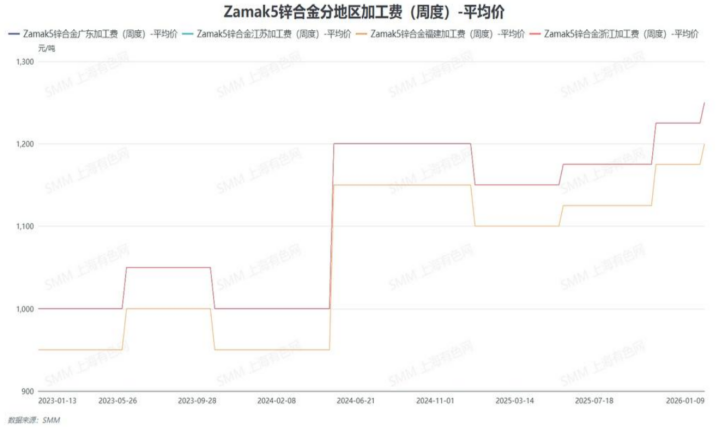

1、锌合金加工费上调:实际上主流锌合金品牌,其加工费计价均已加入铝价系数,当前锌合金厂家已积极提涨加工费,因此短期对其开工的负面影响有限。

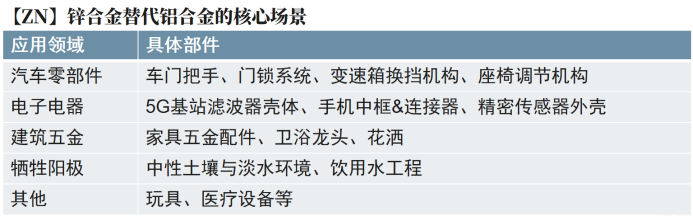

2、锌代铝:中长期而言,铝价格上涨反而对锌是有利的。因为很多的铝压铸件可以由锌压铸件替换。且本身铝压铸成本比锌高,因为铝压铸基本上用的是冷室压铸机,而锌合金是热室压铸机,合模费用是不一样的。

因此铝价的反超理论上利多锌需求,铝价涨超锌价对锌合金加工费的侵蚀,影响小于潜在的锌代铝带来的利多影响。而就锌铝价差而言,短期或很难大幅走扩。

图7:锌合金加工费上调 数据来源:SMM

图8:锌合金与铝合金存在大量互为替代场景 数据来源:紫金天风期货研究所