2025中国家电科技年会上,空调“铝代铜”的声音,划破了中国产业经济半边天空。

19家企业签署《空调铝强化应用研究工作组自律公约》,以推进“铝代铜”,其中头部空调品牌包括美的、海尔、海信、TCL、奥克斯、小米、美博七家,并呼吁“禁止恶意攻击行为,科学宣传铝热换器空调的特点”。

消息一出,社交媒体上出现了一些争议。

铜是空调最核心原材料,一台空调约20%的重量来源于铜。凭借导热性、耐腐蚀性方面的优势,铜材常被做成空调核心部件冷凝器和蒸发器的铜管。倘若换成铝,中消协数据显示,铝管空调寿命一般只有8—10年。与此同时,铝铜异材焊接也是一个世界难题,热胀系数差异会导致泄漏风险,并缩短空调寿命。

格力董事长董明珠也提到这个行业痛点:用铝管会便宜很多,所以我们也纠结,为了迎合市场,我们便宜,可能买的人会更多,但是如果用铝管替代,你要保证十年不坏,如果你两三年坏了,消费者就是受害者……研究几年下来,我们到现在还没有100%的把握说铝已经可以代替铜的情况下,我是觉得不允许用铝。

在这些讨论声中,今年三月,工信部等十部门联合印发的《铝产业高质量发展实施方案》,或许意味着,一场“铝代铜”的产业风潮正徐徐拉开帷幕,而它将对未来十年的中国产业经济产生深刻影响。

图源:中国政府网

中国需要AI时代的“新石油”

铜作为有色金属,以往在电力传输、家电、建筑等领域被广泛应用。当制造业扩张、基建加速时,会推高铜的消耗,铜成为了反映工业景气的“晴雨表”。然而当铜被卷入人工智能时代,却意外地成为本轮“AI热”中最显眼的标志之一。

前段时间,高盛发布《AI与国防将电网置于能源安全中心》,将铜比作AI时代的“新石油”。

高盛在报告中构建了“电网-AI-国防”三角框架:AI发展依赖数据中心算力,数据中心需要海量稳定电力,电力传输的稳定性直接关系到国防设施运行。

其中最为关键的一极是数据中心的搭建,而AI时代的数据中心则是不折不扣的耗铜大户。

一座大型AI数据中心包括四大模块:算力、电力配电、网络传输、散热冷却。而铜材出色的导电性、导热性和耐腐蚀性,完美满足了数据中心对算力、供电、信号传输及散热的需求。

如电缆、变压器和服务器等电器连接、冷却系统中的水冷热换器和制冷机组等等,都要耗费大量的铜。行业估算,每建设一兆瓦(MW)数据中心容量需消耗27—33吨铜,远高于传统数据中心的10—12吨。

2026年至2030年,全球数据中心用铜量将从59.4万吨攀升至140万吨,年度复合增长率达23.2%。

数据中心铜质以太网电缆连接交换机

当然,在AI数据中心领域,未来占主导地位的大概率还是中美两国。如美银预测,到2030年,中国AI数据中心直接驱动的铜需求将增长至近100万吨,占届时中国铜总需求的5%—6%。

除了AI数据中心,人形机器人和AI芯片产业,对铜的需求也是日益增加。

据高工研究院的测算,2030年,全球人形机器人产业对铜材的年需求量预计可达38—42万吨,极端的观点认为全产业链需求可能达到81万吨;一枚英伟达H100芯片,其内部铜线连接长度超过2公里……

特别对于处在转型关键期的中国而言,AI服务器、机器人、芯片、新能源车,哪个领域都离不开铜。而铜资源的缺乏和铜价超预期上涨,也或将干扰中国新兴产业的发展节奏,为产业链安全拉响警报。

慕尼黑上海电子展:各种为电子器材提供的铜材

美国“囤铜”,意在AI?

中国消耗了全球58%的精炼铜,位居第一,但我们又偏偏“缺铜”,本土铜矿储量仅占全球5%,94%的铜需从智利、刚果金、秘鲁等铜矿大国进口。今年印尼格拉斯伯格铜矿和智利的埃尔特尼恩特铜矿又因自然灾害和安全事故减产,无疑雪上加霜。

年初至今,LME铜现货累计上涨36%,大概率会创下2009年以来最大涨幅,目前在11600美元/吨徘徊。

这对于站在全球AI产业博弈点上的中国十分难受。

但更大的涨价因素或许还是在于AI产业的另一位大玩家——美国的“金融操作”,其人为的“囤铜”行为为铜价起飞猛添一把火。

2025年初,特朗普启动“232调查”,放风要对进口铜矿加税最高至50%,结果到7月30日,白宫宣布铜关税细节与现实存在巨大落差,只对铜产品征税。

正是在对铜矿征税“放空枪”的两个多月时间里,美国资本和贸易商闻风而动,将原本准备运往亚洲的40万吨铜“改道”,如战时运送黄金一样源源不断地输入到美国。

目前,美国COMEX囤积了全球交易所库存约61%的铜,而2025年初仅为20%,几乎抽干了市场的流动性。但美国并不是一个铜消费大国,它的精炼铜产量仅占全球不到7%。

国际能源署(IEA)预计,按当前美国囤铜逻辑,铜价上涨将持续到2026年,即便之后产量提高,到2035年铜供应也将短缺约30%。

华鑫期货等机构认为,美国“囤铜”有“战略锁定”之意,构成全球铜供应体系极其脆弱的主要原因。

铜作为新的战略命脉资源,需求已经被超算中心、AI芯片、新能源车系统性重构。当中美已在这三大领域打得如火如荼,美国“囤铜”到底是为了在期货市场短期套利,还是有意拖慢中国AI基建的脚步,就显得非常耐人寻味了。

来势汹汹的“备胎铝”

正是在中美AI产业博弈的背景下,“铝代铜”的进度不知不觉被按下加速键。

相对于铜,铝的导热、导电性能只有铜的60%,抗腐蚀性差,但同体积重量仅为铜的1/3,价格是1/4,如果通过微通道结构、纳米涂层等技术优化,铝换热器的换热效率最高可达到铜管的99%,无疑是国家未来的战略方向。

中国铝土矿占全球总量并不高,但资源集中在能源富区(如山西、贵州、广西),水电成本大大降低。

更重要的是,中国拥有全球最完整的铝产业链,上游的氧化铝产能占全球60%,中游电解铝产能占全球55%,下游铝加工产量占全球50%,全球前十五大铝企中中国企业占七席。

因此,凭借强大的垂直整合能力和成本控制能力,铝在轻工业中的地位和优势便可见一斑了。

“铝代铜”的呼声首先出现在空调行业,主要原因还是用铜占比太大(空调上下游耗铜量占中国铜消费的10.7%),对成本影响明显。董明珠在短视频中表示:“如果整个空调用铝替代,一台空调可能相差488块钱的原材料成本”。

正因如此,很多空调头部企业很早就对铝管布局。日本著名空调品牌大金,2024年的时候,其产品铝代铜就超过50%,另有一说已达到80%。而日本市场的空调换热器铝代铜率是40%—50%。

格力也早在2024年11月29日,于格力集团公众号刊登一篇名为《格力集团推动龙源金科铝管项目落地珠海》的报道,提到签约龙源金科铝管的目的是“推动空调产业的‘铝代铜’,提供空调产品竞争力”,项目建成后铝管产品年产达1.5万吨,销售收入5亿元。

不仅是空调行业,“铝代铜”也将会是一场影响深远、涉及诸多行业的运动。

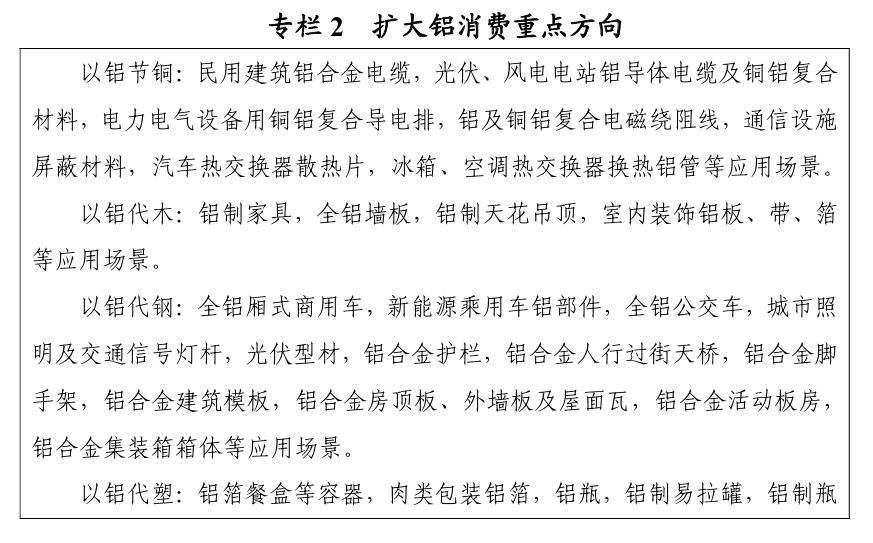

同样的,在今年3月工信部等十部门联合印发的《铝产业高质量发展实施方案(2025—2027年)》中,国家明确将“以铝节铜”列为扩大铝消费的重点方向:民用建筑铝合金电缆,光伏、风电电站铝导体电缆及铜铝复合材料,电力电气设备用铜铝复合导电排,铝及铜铝复合电磁绕阻线,通信设施屏蔽材料,汽车热交换器散热片,冰箱、空调热交换器换热铝管等应用场景。

除此之外,文件还提到“以铝代木”,主要涉及家装行业;以“以铝代钢”,涉及汽车、栏杆、建筑、集装箱等场景;“以铝代塑”,涉及食品容器、电子产品外壳等。

图源:中国政府网

可见,“铝代铜”涉及几乎所有重要的新兴产业和基建领域。一些替换场景已然出现(尽管不算成熟)。如在低压领域,新能源汽车低压线束铝化率从2020年的35%提升至2025年的68%左右;国内新建输电线路铝缆占比超90%,逐渐形成“铝主铜辅”的格局。

行业预测,到2030年,在电力、汽车、家电三大领域,铝对铜的替代率将达到25%—30%,涉及的工业产值达到千亿级别,自然也会孕育出新的商机。

争议与选择

回顾历史,铜一直关乎着国运兴衰。

明朝中后期,铜矿贫乏,铜又得优先用于造大炮,因此民间铜钱短缺,但纸币信用又得有支撑物,于是便用白银替代,而白银以海外流入为主,随着17世纪全球白银减产(日本锁国、美洲战争),流入量骤降90%,最终引发“银荒”,加速帝国财政崩溃。

如今的“铝代铜”,同样关乎着中国产业的未来。

有人说,以铝代铜,有“四赢”:企业用铝节约成本,此乃一赢;国家铜少铝多,集中发展AI产业,此乃二赢;铝更轻,安装师傅省力,此乃三赢;铝的热容量低,利于电网,此乃四赢。也有不少人赞同董明珠的“谨慎”,认为也需要把消费者考虑进去。

但无论如何,在中国的产业发展史上,争议总会随着市场博弈、行业规范、技术迭代,甚至在庞大宏观叙事中逐渐消散。各个行业的“铝代铜”不再是成本优化问题,更是一个大国博弈下的选择,我们必须要把稀缺的资源用于最有前景,也是中美博弈最激烈的产业上。

这场静悄悄的材料革命即将重塑千亿级产业,而在未来标准制定与技术突破的驱动下,相信中国也终将走出一条资源自主可控的新路径。