投资观点:短期调整

报告日期 2025-12-9

宏观层面,美联储议息会议来临,市场基本定价美联储降息25bp。此次议息会议,市场关注点在于点阵图、经济展望预期等数据指标,短期需谨防利多出尽以及经济展望等数据不及预期等情况发生,进而施压铜价;中国11月PMI小幅回升,但继续低于荣枯线,国内经济延续弱复苏态势。

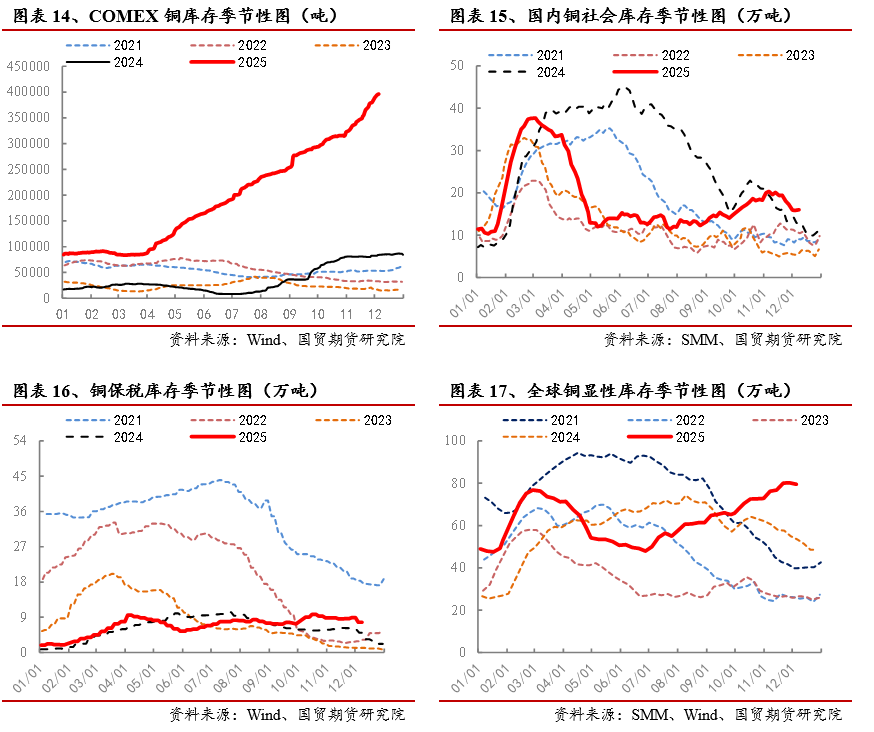

产业方面,近期铜矿及精炼铜长协报价显示,南美主要矿山及铜企在预期明年铜矿供应偏紧同时,也计价了由于大量铜流向美国所引起的部分趋于精炼铜偏紧的预期。而为了防止恶意竞争及不合理加工费,国内未来铜冶炼减产预期升温,铜矿偏紧格局或向精炼铜传导;此外,由于市场仍担忧未来美国将对铜加征关税,COMEX-LME溢价稳步回升至350-500美元/吨。受COMEX-LME持续保持溢价影响,全球大量精炼铜发往美国。而这一方面导致LME注销仓单比例有所提高,阶段性引发挤仓风险。另一方面,全球铜库存加速流向美国, COMEX铜库存持续累库。

投资建议:近期在宏观及产业面共同催化下,内外盘铜价纷纷创下历史新高。展望后市,中长期来看,美联储流动性改善以及铜供弱需强有望进一步提振铜价。但短期随着利多消息逐步消化,铜价存在冲高回落风险。

风险关注:美联储议息会议、铜矿长协谈判

正文

1 铜价屡创新高

近期受美联储降息预期升温,以及LME铜挤仓风险升温影响,内外盘铜价双双走高。其中,沪铜主力价格涨破93000元/吨关口,伦铜价格则涨破11700美元/吨,沪铜及伦铜价格双双创历史新高。

2 宏观面概况

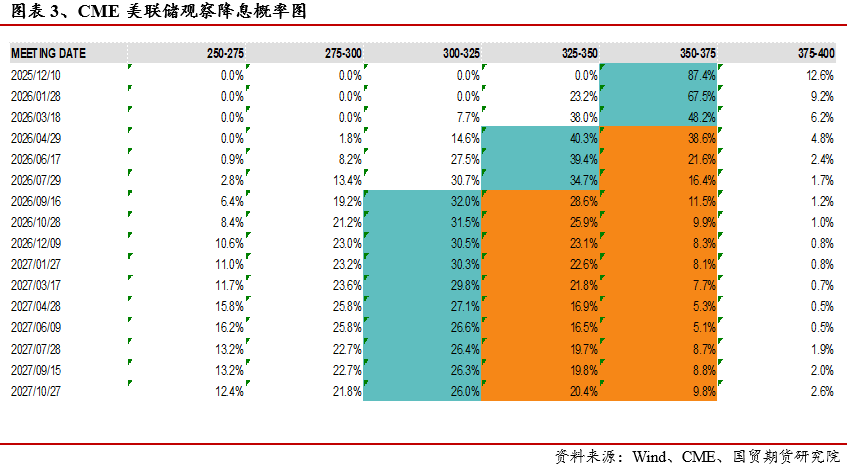

2.1 美联储议息会议来临

10月底,美联储主席鲍威尔表态美联储在12月再次降息并非板上钉钉的事。11月下旬,美联储10月份会议纪要显示,美联储决策者对12月是否降息存在严重分歧,认为今年不必再降息的人数未达到多数,但超过了支持降息的人数,一些中间派要视数据而定。此外,多位美联储官员呼吁谨慎推进降息,鹰派言论导致市场对美联储12月份降息预期一度大幅降温。

而后,包括美联储“三把手”、纽约联储主席约翰·威廉姆斯在内的多位美联储官员表示,随着劳动力市场降温,美联储在近期仍有进一步降息的空间,美联储降息预期重新升温。CME美联储观察工具显示,当前12月份美联储降息25bp预期达到87%,2026年仍有2次降息预期。

当前来看,市场基本定价美联储降息25bp。此次议息会议,市场关注点在于点阵图、经济展望预期等数据指标,短期需谨防利多出尽以及经济展望等数据不及预期等情况发生,进而施压铜价。

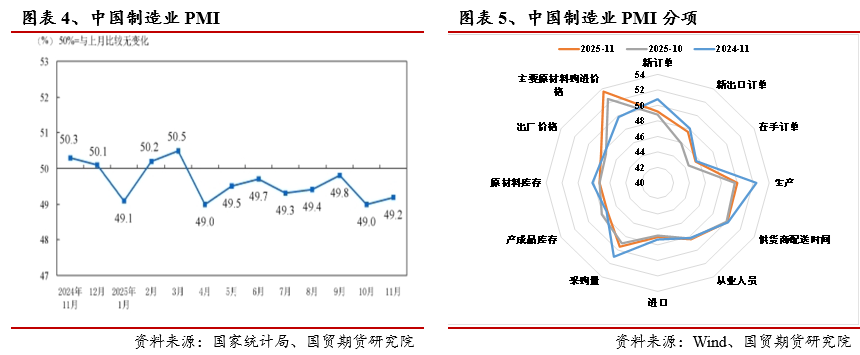

2.2 中国制造业PMI继续低于荣枯线

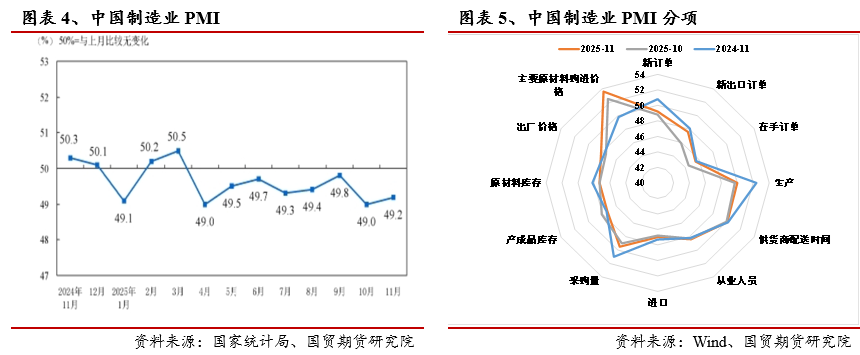

国家统计局数据显示,中国11月官方制造业PMI为49.2,预期49.3,前值49,连续8个月低于荣枯线。分项指数来看,生产指数为50.0%,比上月上升0.3个百分点。新订单指数为49.2%,比上月上升0.4个百分点,新出口订单指数为47.6%,比上月上升1.7个百分点。原材料库存指数为47.3%,与上月持平。从业人员指数为48.4%,比上月上升0.1个百分点。整体来看,11月PMI小幅回升,但继续低于荣枯线,国内经济延续弱复苏态势。

3 基本面概况

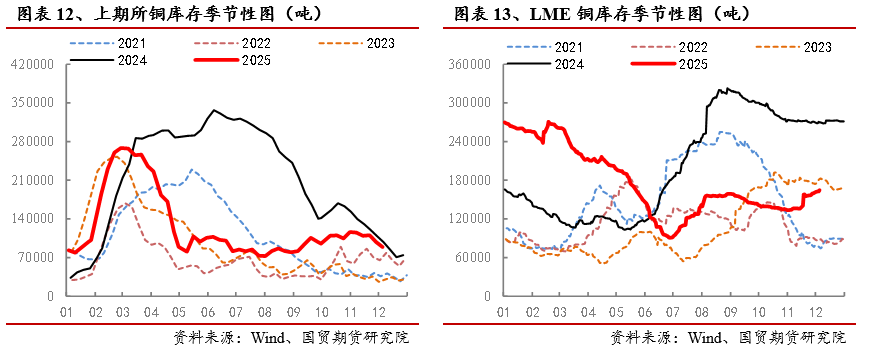

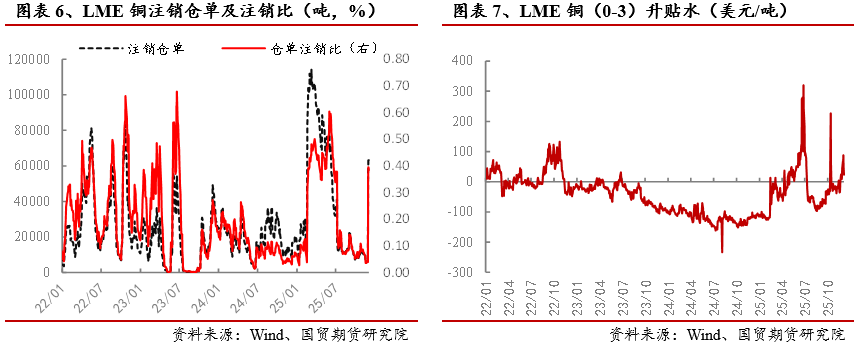

3.1 LME注销仓单提升,挤仓风险升温

12月3日,LME注销仓单由6300吨大幅上升至56875吨,单日激增50575吨,为2013年以来的最大增幅。与此同时,注销仓单比例上升至40%左右。受此影响,LME铜(0-3)现货升水升至88美元/吨,凸显现货偏紧格局。据参与交易的知情人士独家透露,因预期供应短缺导致铜价上涨,总部位于瑞士的大宗商品交易商摩科瑞(Mercuria)已发出通知,计划从伦敦金属交易所(LME)的亚洲仓库提取逾4万吨铜,直接导致交易所约24%的在册库存转入“待运”状态,据悉,这些铜或将发往美国。

另一方面,当前LME铜总库存约16万吨,库存及注册仓单均处于中等水平,且注销仓单比仅40%,短期挤仓风险有所升温但风险仍偏低。

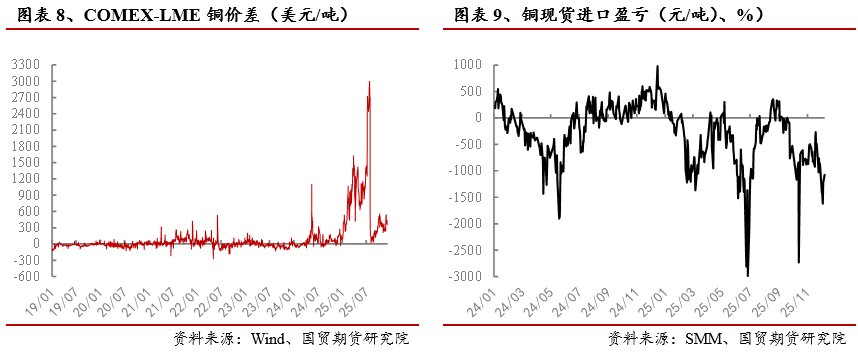

3.2 COMEX-LME溢价持续存在

今年以来,受美国拟针对铜加征关税影响,COMEX-LME溢价持续走高,7月底溢价一度达到3000美元/吨。而后,美国豁免对精炼铜加征50%关税,COMEX-LME溢价快速缩窄至平水附近。但由于市场仍担忧未来美国将对铜加征关税,COMEX-LME溢价稳步回升至350-500美元/吨。受COMEX-LME持续保持溢价影响,全球大量精炼铜发往美国,进而导致外盘表现强于内盘。

9月底以来,中国铜现货进口窗口持续关闭,进口亏损阶段性走扩,当前进口亏损达到1000元/吨以上,而出口窗口阶段性打开,导致铜进口量下滑、出口量回升。而近期在进口窗口关闭、出口窗口打开情况下,虽然铜价走高抑制下游需求,但精炼铜供应阶段性偏紧,国内铜现货升水维持高位,对铜价产生一定支撑。

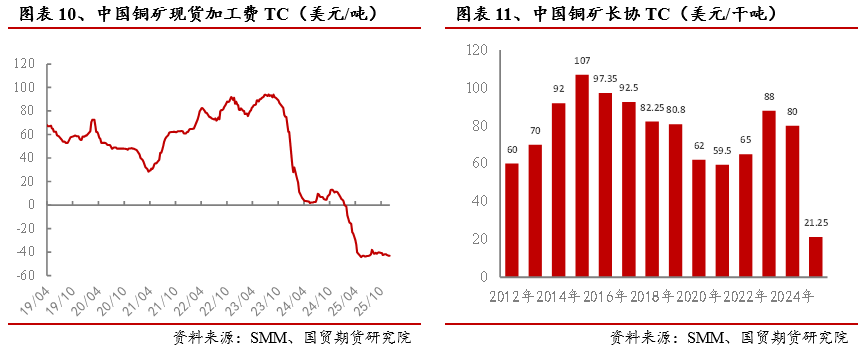

3.3 铜矿长协谈判开启,CSPT呼吁降低矿铜产能负荷

今年以来,随着铜矿供应趋紧,以及国内铜冶炼产能持续提升,进口铜矿现货TC持续走低,自4月底开始持续处于-40美元/吨左右。而近期铜精矿长单谈判仍悬而未决,据市场消息称矿山对明年长单TC最新报价为-15美元/吨,远低于2025年长协价21.25美元/吨。与此同时,据SMM消息,智利国家铜业(Codelco)对2026年CIF中国电解铜长单基准价报于335~350美元/吨,较2025年89美元/吨上涨261美元/吨。此外,智利国家铜业公司向美国客户提供的2026年铜金属价格,在伦敦金属交易所价格的基础上,溢价超过每吨500美元,创下了历史新高。

鉴于目前铜精矿加工费及相关计价条款已严重偏离市场合理水平,为推进全球铜产业健康稳定高质量发展、同时落实好国家反内卷相关政策要求,中国铜原料联合谈判小组(CSPT)于11月底再次研究讨论,成员企业达成以下共识并严格遵守:(1)2026年度降低矿铜产能负荷10%以上,改善铜精矿供需基本面;(2)维护Benchmark体系,加强与矿山直接合作,坚决抵制贸易商不合理的指数计价模式;(3) 建立监督管理机制,强化小组对成员企业参与现货投标和现货采购活动的管理和监督,防止恶意竞争;(4)建立黑名单制度,启动对供应商和检测机构的监测评估,共同抵制恶意扰乱市场的供应商和检测机构。

可以看出,由于LME-COMEX套利空间的存在,南美主要矿山及铜企在预期明年铜矿供应偏紧同时,也计价了由于大量铜流向美国所引起的部分地区精炼铜偏紧的预期。而为了防止恶意竞争及不合理加工费,国内未来铜冶炼减产预期升温,铜矿偏紧格局或向精炼铜传导。

3.4 全球铜库存持续流入美国

截至12月5日,全球铜显性库存79.5万吨,环比上个月增加2.6万吨,较去年同期增加30.9万吨,较近5年均值则增加35万吨,库存处于近五年偏高位置。但全球铜库存分布不一,今年以来主要累库来自于COMEX铜库存。截至12月5日,COMEX铜库存39.6万吨,环比上个月增加6.6万吨,较去年同期增加31.2万吨,较近5年均值则增加35万吨。