在经济学中,“格林斯潘利率之谜”是指美联储加息周期中短期利率上升与长期无风险利率下降并存的经济现象。这一反常现象在差不多20年前,曾深深地困扰着当时的美联储决策者——2004-2006年美国联邦基金利率从1%上调至5.25%,但十年期国债收益率却不可思议地下降80个基点至4%。

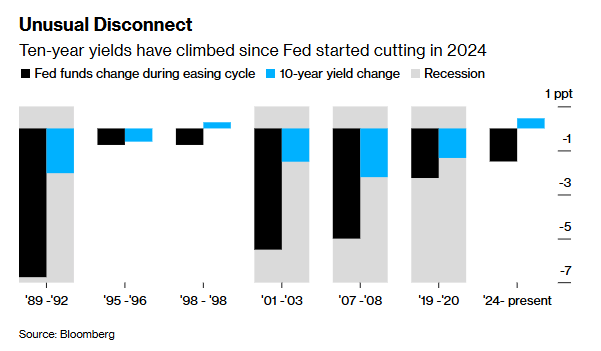

而如今,一个反向的“格林斯潘利率之谜”(或者你也可以称之为“鲍威尔/特朗普利率之谜”)似乎也正在出现——本周,美联储极有可能将迎来本轮降息周期(自去年9月拉开帷幕)以来的第六次降息,然而债券市场对美联储降息的反应极为反常。从某些指标来看,当前美联储降息而美债收益率攀升的脱节现象,从上世纪90年代以来便未曾出现过……

自2024年9月启动本轮降息周期以来,美国联邦基金利率目标区间已从二十多年来的最高位累计下调了150个基点,至3.75%至4%的区间。利率市场的交易员几乎普遍确信,在周三的议息会议后,美联储还会再降息25个基点,并且市场人士已将明年两次降息纳入定价预期——届时基准利率将降至3%左右。

然而,素有“全球资产定价之锚”之称、作为美国消费者和企业借贷成本主要基准的10年期美债收益率,在本轮降息中却极为反常地却未见回落——自美联储去年9月启动宽松政策以来,10年期国债收益率已累计攀升近50个基点至4.1%,30年期美债收益率涨幅更是超过了80个基点。

通常情况下,当美联储调整短期政策利率时,长期债券收益率往往也会随之同向波动。即便在过去四十年中仅有的两次非衰退时期的宽松周期中——1995年和1998年,10年期美债收益率也呈现直接下跌或涨幅低于当前周期的态势。

这也令当前美联储基准利率与长债收益率之间的背离现象,显得尤为不同寻常。而这种背离的背后究竟意味着什么,也正引发业界的激烈争论:

专业人士们对此的解释可谓众说纷纭:从依旧乐观的——认为长债收益率上涨是对经济将避免衰退的信心标志,到更中性的——认为市场正回归2008年之前的常态,再到所谓的“债券义警”们最青睐的解释——认为投资者正对美国能否控制住不断膨胀的国债失去信心,不一而足。

但有一点似乎很明确:债券市场并不买账于美国总统特朗普以降息“化债”的观点——即更快降息将压低债券收益率,进而削减抵押贷款、信用卡及其他贷款利率。

随着特朗普即将有权提名接替美联储主席鲍威尔的人选,当前最令人担忧的是美联储可能因屈从于政治压力而激进放松政策,从而耗尽自身公信力——此举恐将适得其反,助长本已高企的通胀并推高收益率。

标准银行G10策略主管Steven Barrow指出:“特朗普2.0的核心目标是压低长期收益率,但让政治人物入主美联储,并不能实现这一目标。”

“世纪背离”如何产生?

摩根大通全球利率策略主管Jay Barry则认为,利率与长债收益率背离背后,存在两大因素:

首先,疫情后通胀飙升期间,美联储加息幅度之大令市场提前定价其政策转向,10年期美债收益率在2023年末便见顶。这削弱了政策转向后的实际影响。

此外,美联储即使在通胀高企的情况下也仍试图大幅降低利率,这降低了经济衰退的风险,也限制了收益率下降的空间。“美联储旨在延续经济扩张而非终结它,”Barry表示,“这正是收益率未大幅下行的原因。”

而其他观察者则从所谓“期限溢价”中,解读出了更严峻的信号——该指标衡量投资者持有长期债券所需的额外收益率。

“期限溢价”指标反映投资者为规避未来潜在风险——如高通胀或不可持续的联邦债务负担,所要求的补偿。据纽约联储估算,自本轮降息周期启动以来,期限溢价已攀升了近100个基点。

Bianco Research总裁Jim Bianco认为,这表明债券交易员担忧于美联储在通胀顽固高于2%目标、经济持续抵御衰退风险之际,仍坚持降息。“市场对政策走向深感忧虑,核心担忧在于美联储宽松政策可能走得太远。”

他补充道,若美联储持续降息,抵押贷款利率将“垂直飙升”。

市场还忧虑于特朗普或将成功施压美联储决策者继续降息——这位美国现任总统与其前任对美联储独立性的尊重截然不同。白宫国家经济委员会主任、特朗普亲信凯文·哈西特,目前已被押注市场视为鲍威尔明年五月任期届满后的最热门接任人选。

宏观策略师Ed Harrison表示,若降息能提升经济增长概率,长债收益率不但不会下降,反而会上升。从多方面看,这是因为我们正回归正常利率机制——2%的实际收益率加上美联储2%的通胀目标,将使长期收益率形成4%的下限。若叠加强劲增长,收益率将在此基础上进一步攀升。

正如我们本文开篇时所提到的,标准银行的Barrow指出,美联储对长期收益率的失控状态,令他联想到2000年代中期美联储所遭遇的类似困境——尽管性质相反,该现象后来被称为“格林斯潘利率之谜”。当时,美联储主席格林斯潘困惑于为何在短期政策利率持续上调的情况下,长期收益率仍居高不下。其继任者伯南克后来将此归因于海外过剩储蓄大量涌入美国国债市场。

Barrow指出,如今这种动态已发生逆转——主要经济体政府过度举债。换言之,储蓄过剩已转化为债券供应过剩,持续对收益率形成上行动力。

“债券收益率不降或许是结构性趋势,”Barrow表示,“归根结底,长期利率并非由央行决定。”