报告日期:2025-12-01

专题报告

供应紧张持续发酵,白银再创历史新高。近期,受供应担忧加剧和美联储宽松预期等影响,白银价格持续上涨。上周五夜盘,在“挤仓”风险不断发酵,叠加海外感恩节假期,市场流动性较差以及CME交易系统发生宕机等,进一步放大市场投机情绪,从而推动银价大幅上涨,伦敦、纽约、上海三地银价分别突破56美元/盎司、57美元/盎司、13000元/千克关口,同步创下历史新高。且伦敦和COMEX银价今年的累计涨幅约为95%,均接近翻倍。

展望后市:短期白银在“挤仓”风险和关键技术位突破的双重利好下,或有望维持趋势上行。但基于白银价格今年以来的累计涨幅已经接近翻倍、供应紧张等情绪在上周五夜盘也发酵得较为“极端”、多头相对拥挤等背景下,短期的技术性回撤风险亦不容忽视,因此仍需控制仓位,谨防回调风险。

短期的风险点在于:一方面,进入12月需密切关注COMEX白银的交割情况和上期所库存的变化,一旦上期所库存持续回升或纽约12月交割量并未有市场传闻的那么大,那么银价仍有可能面临剧烈波动的风险。另一方面,一旦美国经济数据好于预期,或美联储降息基调再度转鹰,或俄乌和平协议取得实质性进展等,都可能会引发避险资金阶段性流出,从而导致白银调整。

但中长期来看,我们认为在美联储至明年一季度仍大概率维持宽松格局和白银连续多年的结构性供给缺口下,其结构性牛市格局仍将延续,价格中枢有望进一步上移。

个人建议,仅供参考!

正文

1 行情回顾

近期,受供应担忧加剧影响,白银价格持续上涨。上周五,在挤仓风险不断发酵,叠加海外感恩节假期,市场流动性较差以及CME交易系统发生宕机,进一步放大市场投机情绪,从而推动银价大幅上涨,伦敦、纽约、上海三地银价同步创下历史新高。其中,伦敦现货白银日内涨幅高达5.66%,报收56.397美元/盎司,周度涨幅约12.82%,今年累计涨幅已高达约95.2%,接近翻倍;COMEX白银日内涨幅高达6.06%,报收57.085美元/盎司关口,今年累计涨幅已高达约94.9%;沪银期货助力夜盘涨幅高达5.17%,报收13191元/千克,今年累计涨幅已高达约73.9%。此外,近期白银表现远强于黄金,也导致金银比价进一步回落至,COMEX金银比价创下2021年年底以来新低。

2 影响因素分析

2.1 供应担忧加剧是本轮白银价格上涨的核心因素

今年以来,因关税担忧导致黄金、白银、铜等商品在纽约和伦敦之间出现异常价差,促使贸易商提前向纽约运输商品以进行套利,因此上述商品均出现较为显著的库存搬家现象,并由此触发了部分地区阶段性供应紧张的格局,从而推升商品价格大幅上涨。回到白银市场,今年以来因担心美国可能会对关键矿产(包括白银)加征进口关税,导致大量伦敦库存被搬运往纽约,这一趋势在10月份达到顶峰并触发伦敦市场白银现货告急,其租赁利率一度飙升至30%上方,使得伦敦白银市场出现“挤仓”风险,促使银价大幅上涨。后随着纽约、上海等地库存被紧急运往伦敦,部分缓解了伦敦白银现货紧张的格局,致使银价在10月中下旬出现一波调整。

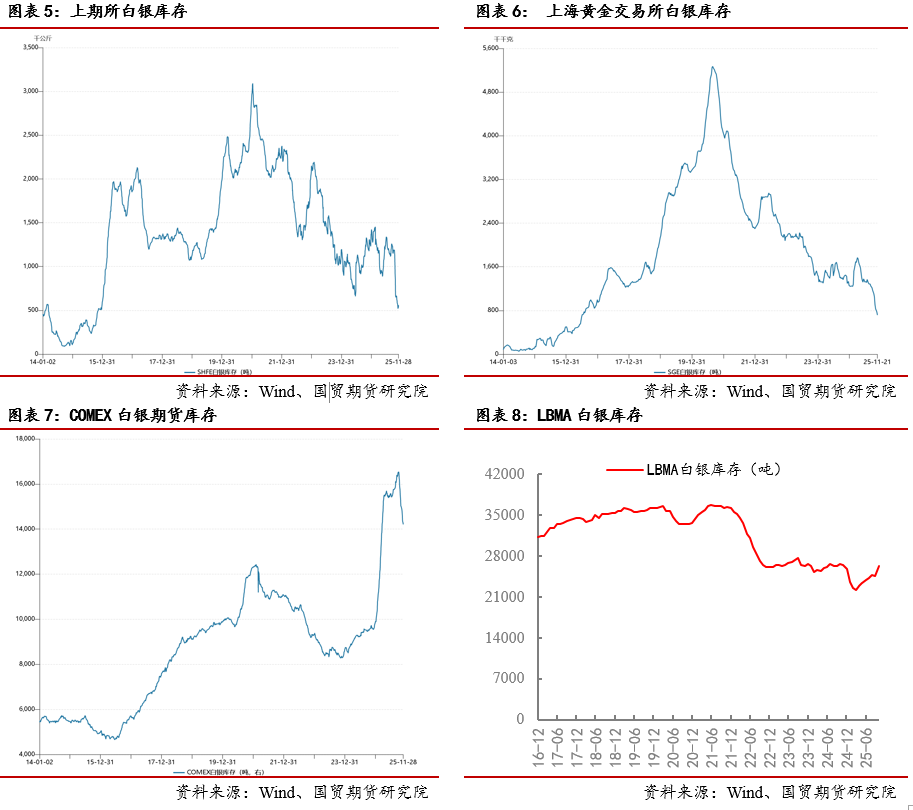

但这一库存的跨境搬运也导致了中国、纽约的白银库存迅速下降。近期在中国两大交易所白银库存水平均降至近十年低点的背景下,市场对白银供应紧张的担忧不断加剧、发酵,因此再度触发了白银的“挤仓”风险,促使银价再创历史新高。

据统计,截至2025年11月28日当周,上海期所交易所白银的库存约为558.38吨,较9月底下降了约633.4吨,这一库存水平创下2015年以来最低;截至2025年11月24日当周,上海黄金交易所白银库存约为715.88吨,较9月底下降了约456.5吨,这一水平创下2016年7月以来新低。中国白银库存的急剧消耗,与近期流向伦敦的大规模出口息息相关,据海关数据显示,中国的白银出口量在10月份升至超过660吨,创下历史最高纪录,且我们预计11月中国白银或仍有一定的出口量。其次,中国11月白银产量的下滑也令本就脆弱的供应更加紧张,据上海有色网,2025年11月,国内白银产量较10月下降约3.63%。此外,上海白银现货此前一度呈现显著的“现货升水”结构,以及近期上期货白银期货呈现近月合约价格高于远月合约的结构,均反映了目前上海白银的短期供应压力。

除了中国白银库存急剧下降外,纽约白银库存亦不例外。截至2025年11月28日当周,COMEX白银期货库存约为14207.21吨,较9月底下降了2283.87吨。经过计算可知,在近2个月的时间里,上海+纽约的白银库存累计下降了约3373.76吨,与此同时,伦敦LBMA白银库存10月增加了约1673.24吨至26254.62吨,对此我们预计LBMA白银11月库存或仍处于回升态势。在纽约白银库存也大幅回落的背景下,市场也担忧COMEX白银期货12月若出现较大量的交割,则可能会使的纽约市场难以满足交割需求,因此也加剧了市场对白银供应紧缺的担忧,从而进一步触发了银价的上涨。

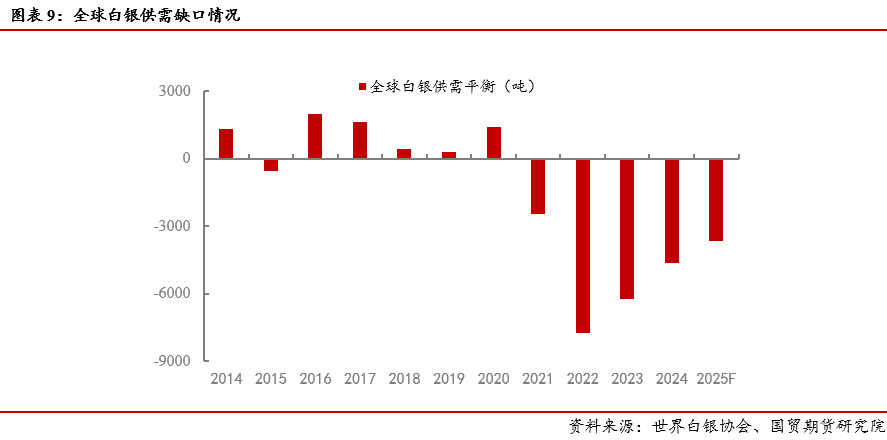

从白银的供需结构来看,全球白银已连续4年存在供需缺口,且在白银工业需求持续旺盛的背景下,预计2025年这一供需失衡格局将延续,预计2025年全球白银的供需缺口规模将达3660吨左右,这一持续的供应缺口料将继续支持银价。与此同时,市场仍受工业需求的支撑,尤其是光伏用银的增长前景依旧可观,其他新能源、人工智能、半导体等新兴产业领域对白银的需求也在不断攀升,这些持续释放的工业需求增量,将为白银价格的上涨提供中长期支撑。此外,白银市场的潜在风险与不确定性还在于特朗普政府已经将其纳入关键矿产清单,投资者担忧美国或对其加征关税 ——若实施将锁定已流入美国的白银,叠加中国库存低位难以提供缓冲,可能进一步加剧全球供应紧张。

2.2 宏观环境的支撑也是白银价格上涨的助力

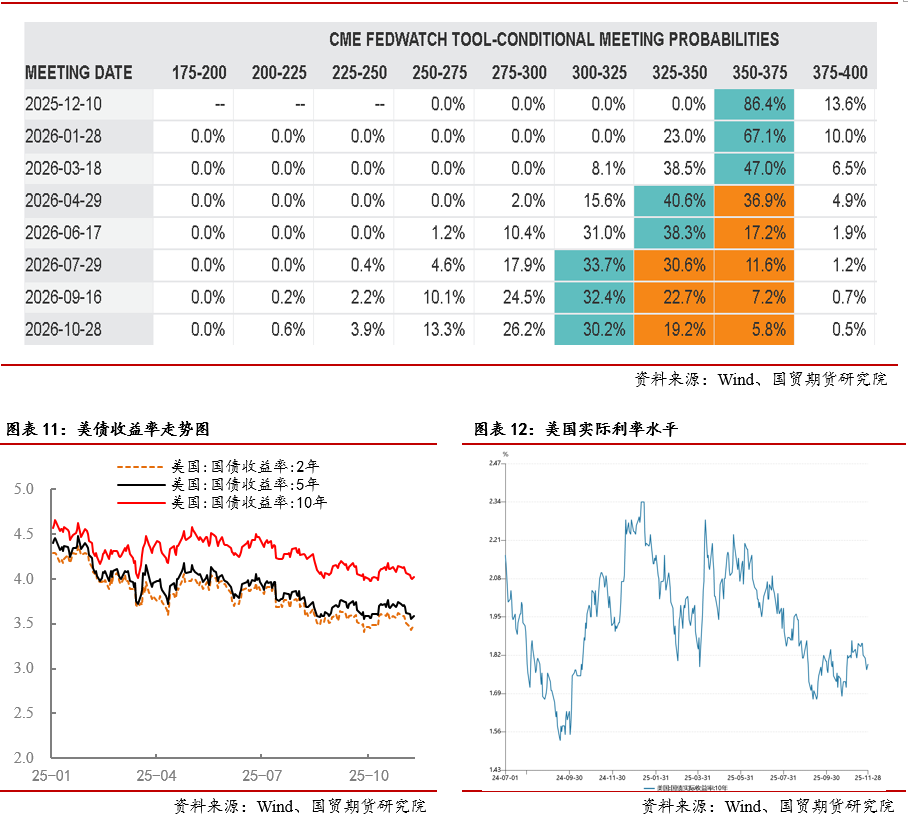

除了上文分析的供应担忧加剧外,本轮白银价格的上涨也离不开宏观环境的助力,尤其是美联储的宽松预期和实际利率的下行,进一步支撑了白银价格的强势。美联储自今年9月以来重新开启新一轮降息周期,已经于9、10月连续两次降息25个基点,将联邦基金利率区间下调至3.75%-4.00%。近期,虽然美联储12月降息预期存在一定分歧,但在美联储部分官员明确支持12月继续降息和美国政府停摆结束后公布的经济数据中规中矩,尤其是就业数据的继续走弱和消费欠佳或表明美国经济仍存在下行风险,均强化了市场对12月继续降息的预期。根据芝商所的FedWatch工具显示,目前市场对美联储12月降息预期概率高达86.4%。整体来看,市场普遍预期美联储12月至明年一季度仍有较大继续降息的可能,这将导致美国利率中枢继续下移,从而提振了包括白银在内的非生息资产的吸引力。目前,美国10年期国债收益率大约在4.0%附近的水平。

另一方面,需要客观的看到,在美联储启动降息的这一过程中,因为特朗普的全球关税,美国的通胀水平虽然抬升力度有限,但重心整体仍是上移的,因此美国的实际利率自今年5月底以来便显著下行,与白银价格本轮上涨启动时间相近。虽然实际利率与黄金价格的走势相关性减弱,但作为工业品属性更强的白银,实际利率的下行某种程度上对白银等工业金属的价格上涨构成显著的支撑。目前,美国10年期实际利率大约在1.8%附近的水平。

2.3 投资需求的逐步回升,亦对银价构成支撑

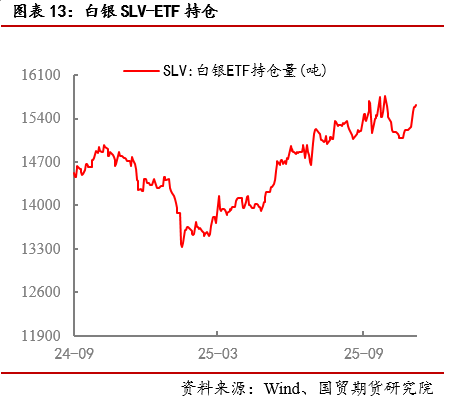

近年来,在全球面临巨大的地缘、政治等不确定性格局下,以及美国债务规模的持续攀升,虽然白银的货币属性不如黄金,但随着黄金价格不断刷新历史新高,白银的投资需求正逐步回升,有望对银价构成进一步的支撑。据世界白银协会预计,2025年全球白银实物投资需求将增长7.1%至6358吨,ETP净投资需求将增长13.6%至2177吨。截至11月28日,全球最大白银ETF-SLV持仓为15610.54吨,较去年年底增加了1234.57吨,且该持仓水平为2022年7月以来的最高水平。

3 后市分析

展望后市,短期白银在“挤仓”风险和关键技术位突破的双重利好下,或有望维持趋势上行。但基于白银价格今年以来的累计涨幅已经接近翻倍、供应紧张等情绪在上周五夜盘也发酵得较为“极端”、多头相对拥挤等背景下,短期的技术性回撤风险亦不容忽视,因此仍需控制仓位,谨防回调风险。短期的风险点在于:一方面,进入12月需密切关注COMEX白银的交割情况和上期所库存的变化,一旦上期所库存持续回升或纽约12月交割量并未有市场传闻的那么大,那么银价仍有可能面临剧烈波动的风险。另一方面,一旦美国经济数据好于预期,或美联储降息基调再度转鹰,或俄乌的和平协议取得实质性进展等,都可能会引发避险资金阶段性流出,从而导致白银调整。但中长期来看,我们认为在美联储至明年一季度仍大概率维持宽松格局和白银连续多年结构性供给缺口下,白银结构性牛市格局有望延续,价格中枢或进一步上移。