据ALCircle11月14日报,过去几年,铝箔市场始终保持稳步上行态势,没有出现大幅波动。2018年,全球铝箔用量约为530万吨;到2023年,这一数字攀升至610万吨;若当前预测成立,2028年全球铝箔用量将接近720万吨。

铝箔消费结构保持稳定

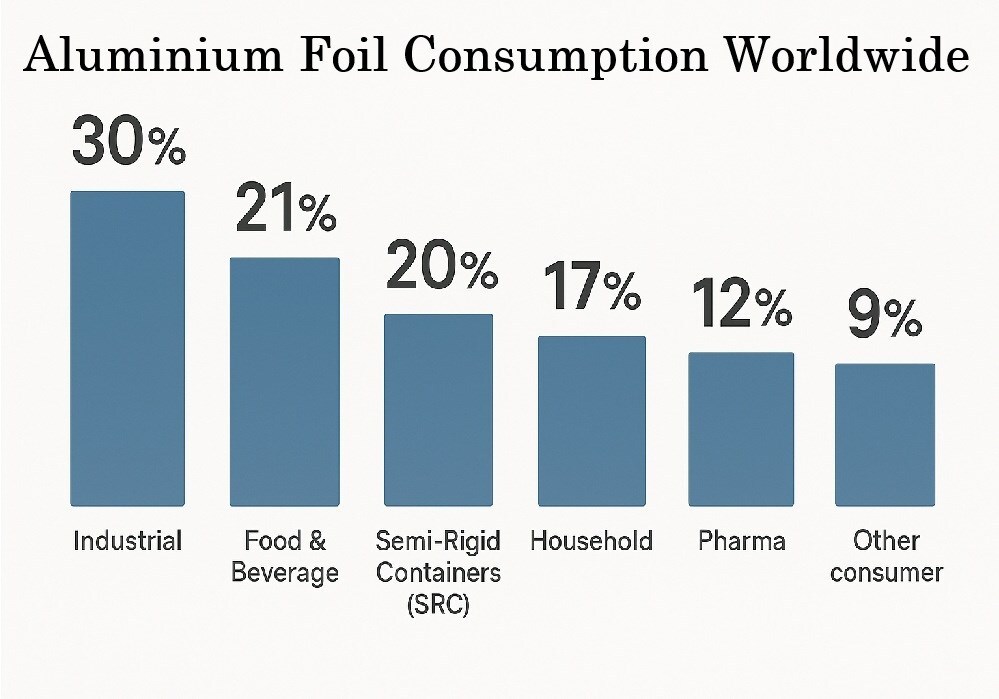

值得关注的是,铝箔消费结构始终保持相似格局。2023年,工业领域占总用量的30%,食品饮料包装占21%,半刚性容器(SRC)占17%,家用铝箔占13%,其他消费用途占9%,医药包装占10%。

即便到2028年,这一分布也几乎没有变化:工业需求小幅升至32%,食品饮料包装降至20%,半刚性容器维持17%不变,医药包装保持10%,家用铝箔降至12%,其余消费用途仍为9%。铝箔长期以来的核心优势——产品防护性、可回收性、在恶劣环境与日常生活场景中的可靠性——是其消费结构保持稳定的关键。

数字背后的工业和消费应用

2023年工业领域铝箔用量达180万吨,预计2028年将增至230万吨,年复合增长率约4.9%。这类铝箔主要用于汽车热交换器散热片,以及住宅、办公楼和大型工业场所的暖通空调系统。

消费领域方面,2023年需求达430万吨,预计2028年将升至493万吨,年均增长率约2.7%。其中,2023年食品饮料包装铝箔用量为129万吨,预计在此期间将增长率约2.1%;医药包装用量62.6万吨,预计增长率3.2%;半刚性容器应用用量接近100万吨,预计增长率约3.1%;家用铝箔2023年用量76.3万吨,预计增长率约2.9%。

所有细分领域的需求均依赖铝箔的保鲜与防护性能,即便增长最快的品类,核心需求仍围绕耐用性、卫生性和延长保质期展开。

北美地区铝箔市场现状

2023年北美地区铝箔用量约62.5万吨,占全球总量的10%左右。预计2028年该地区用量将达66.7万吨,年均增长率温和,约为1.3%。

北美地区需求旺盛,铝箔是汽车行业、电池箔及电子元器件的重要原材料。2022年美国汽车产量约970万辆,加拿大约120万辆;同年美国锂离子电池电芯装机容量达65吉瓦时,且产能仍在扩张,加拿大也在评估建立本土电芯生产基地。相关产业的增长态势,将直接带动铝箔需求上升。

不过,包装仍是北美地区铝箔最大的应用领域。即食餐品、一次性包装、柔性包装使用量增加以及线上生鲜零售发展,均推动了包装用铝箔需求。2023年,仅食品饮料行业就占该地区铝箔用量的25%左右。

尽管北美地区铝箔年产能约50万吨,但仍依赖进口补充供给。2023年美国铝箔进口量达26.87万吨,2024年增至27.17万吨;截至2025年7月,进口量已达约17万吨,若保持这一节奏,全年进口量将进一步攀升。

2023年北美地区铝箔本土产量与进口量合计约76.9万吨,而消费量为62.5万吨,该地区的盈余约为14.4万吨,这为生产商、加工商和分销商提供了仓储、重新分配或按需调配的空间。

南美地区:需求增长超越本土产能

2023年南美地区铝箔消费量约35.5万吨,预计2028年将达40万吨,年均增长率约2.3%。但该地区消费需求常年超过本土产能,总产能仅23万吨,结构性缺口约12.5万吨,需通过进口填补。

南美地区铝箔需求集中在两大市场:2023年墨西哥占地区消费量的51%,巴西占31%,两国合计占比达82%。食品饮料包装是最大应用领域,占比33%,这一需求主要受快速城市化、消费习惯转变以及冷冻食品、即食餐品和耐储存食品需求增长驱动。

工业用途占南美地区铝箔消费量的32%——2023年用量为8.6万吨,广泛分布于散热片基材、隔热材料、电容器箔、医药包装和电子生产领域。