美国对等关税即将落地,市场风险偏好下降,近期有色金属普遍回调。但锡价却走出截然相反的走势,沪锡重心不断上移,今日放量飙升3.89%,逼近30万整数关口,再创阶段新高。刚果(金)最大锡矿暂停运营,缅甸突发地震,使得当地锡矿复产节奏再生变故,锡矿供应紧缺局面进一步加剧,是推动锡价大涨的主要动力。

缅甸锡矿复产时间仍有不确定性

3月28日14时20分,缅甸(北纬21.85度,东经95.95度)发生7.9级地震,震源深度30千米,震中区域位于缅甸中部实皆省首府实皆市西北16公里处,强震发生后,缅甸全国各地都有震感。佤邦是缅甸锡矿主要产区,贡献了缅甸全国90%以上的产量,也是我国锡矿进口的重要来源地。2024年全年中国累计从缅甸进口锡矿沙及其精矿约7.64万实物吨,折合金属1.75万吨,占总进口量的30.38%(金属占比)。佤邦位于缅甸东北部,与中国云南省接壤,曼相矿区作为佤邦的重要矿产区,距离此次震中估算大致在300-450公里,距离震源地较远。曼相矿区的锡矿主要通过陆运,经孟连口岸通关到国内,陆上运输道路并未受损,矿区也暂未有实际坍塌事件报出,目前地震对锡矿供应影响不大。

缅甸锡矿南部和中部也有部分锡矿,据Mysteel调研了解,缅南地区多为柴油发电开采为主,地震将使缅甸目光聚集在救援重建上,而缅甸南部以及中部生产设施供应、日常生活供应等问题或将比运输对生产的影响要大,但总体而言,缅甸南部及中部月均产量大概在500-800金属吨之间,长期若生产供应出现问题,或有一定减产可能。

此前,佤邦地区锡矿复产工作已经提上日程。佤邦中央经济计划委员会于2025年3月23日发布的文件草案[佤经字2025—01号],明确曼相矿区可在按照[佤经字2023—08号]文件规定办理相关手续后,有序推进复工复产。根据草案,曼相矿区将划分为采矿区和探矿区。采矿区包括既有矿洞、露采区和选厂,探矿区面向大型企业开放整装勘查,再进行正规设计开采。文件鼓励多种形式的联合经营、引进新技术、综合利用低品位矿石。中央经济委员会强调,地表所有矿渣均归政府所有。原则上曼相现有矿区将不再审批新建矿洞和露采区等。另外进行开采和勘探的公司首先必须根据2月份宣布的新许可证制度申请新的许可证。

文件草案的发布,有利于复工复产工作稳步推进,佤邦曼相矿区原定于4月1日召开曼相矿区复工复产前座谈交流会,但由于突发地震而推迟,新的会议时间和相关安排将另行通知,加剧了市场对锡矿供应能否正常恢复的担忧。

原料紧缺 冶炼厂开工率下滑

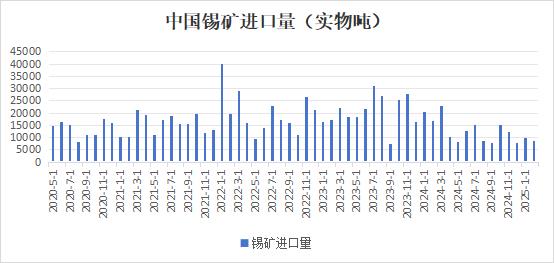

锡矿供应偏紧格局持续,缅甸锡矿尚未复产,非洲矿源运输受阻,叠加雨季物流延迟,进一步加剧原料缺口。2025年1-2月我国锡矿砂及其精矿累计进口量为9842.16吨,累计同比下降50%,维持历史低位。

云南地区作为缅甸矿主要进口消化地,锡矿流动量已处于历史低位,各环节库存量较为紧缺,原料结构性矛盾加剧,绝大多数企业原料库存周期缩短,开工率有所下滑。江西地区,冶炼企业开工水平同样偏低,废料供应制约依旧明显,废料断供与需求疲软形成负反馈。冬季回收体系季节性停滞导致库存耗尽。焊料企业开工率恢复不及预期,终端消费因锡价高企抑制补库需求,企业以消耗现有库存为主,订单传导效应断裂,后续再生锡冶炼企业开工率回升较为困难。若缅甸佤邦复产延迟,两省开工率仍有进一步下探的可能,锡锭产量或难以回到高位。

国内外库存趋势分化 锡价外强内弱

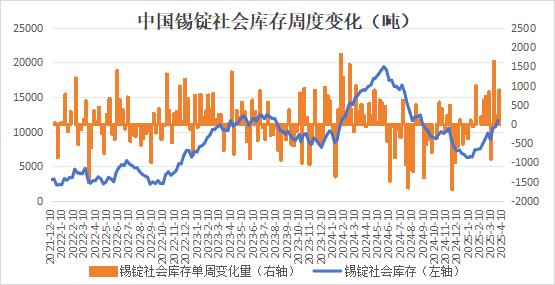

国内消费表现欠佳,终端市场仍无显著起色,下游锡加工企业开工也未有明显上升,旺季消费回升不及预期,且由于近期锡价持续上涨,对下游采购抑制作用愈发明显,仅少部分客户入市刚需补货,且以低价货源为主。下游反馈3月以来部分终端买货力度不足采购较为谨慎,近日锡价波动较大终端备货意愿偏低,日前整体订单多为刚需补货,后续消费力度还需观测下游接单和后续生产情况。下游消费疲软,推动国内库存持续增加,上周社会库存攀升至1.2万吨附近,较年初低点6284吨累库超5000吨,增幅85%。

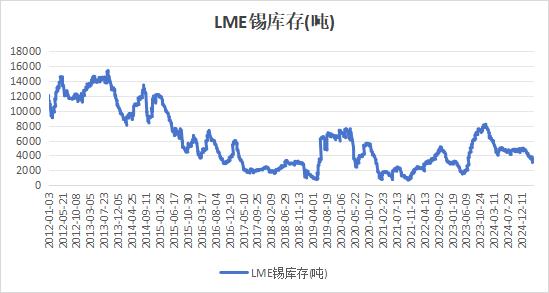

与国内累库形成鲜明对比的是,年初以来,海外库存持续下降,从4700吨附近降至最新的3000吨,降库幅度达到36%。目前库存处于历史相对低位,伦锡表现强势,带动沪锡走高,国内外价差走扩,锡进口亏损扩大至3万元/吨。

总的来看,锡价当前的核心矛盾仍在矿端供应上。非洲方面,刚果(金)Bisie锡矿停产,2024年Bisie锡精矿产量达1.73万吨,占全球锡矿供应量的约6%,反政府武装已攻下位于该国东部北基伍省的矿业重镇瓦利卡莱镇,西北60公里处便是Bisie锡矿矿区。当地局势紧张状况未有缓解,或影响锡矿复产时间,若停产时间较长,即使缅甸锡矿复产也难以弥补供需缺口。

缅甸方面,佤邦矿区距离震源地较远,当地运输道路并未受损,矿区也暂未有坍塌事件报出,实际对矿端影响有限。不过,当前抗震救援为第一要务,复产节奏有延迟概率,后续仍需关注当地政府抗震复产态度。短期在缅甸锡矿复产前,锡矿供应紧张格局难以得到明显缓解,锡价维持偏强震荡格局。中长期来看,若随着后续缅甸矿端复产,非洲地缘冲突逐步好转,锡价难以维持高位,将逐步回调。但若地缘冲突难以好转,锡矿供应恢复延后,锡价将持续维持强势。