据外媒3月22日消息,

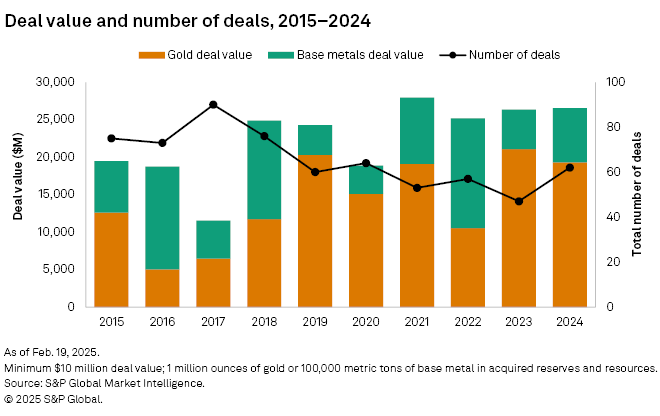

标普全球表示,2024年,在贵金属和基本金属矿业领域的并购(M&A)交易中,黄金再次成为主导主题,占全年交易数量和总价值的70%。

根据标普追踪的数据,以黄金为主要资源金属的并购交易数量超过基本金属的两倍多,达到43宗(而基本金属为19宗)。黄金并购交易的总价值也几乎是基本金属的三倍,达到193.1亿美元,而基本金属为72.3亿美元。

2015-2024年交易价值和交易数量

来源:标普全球

尽管2024年并购交易总价值为265.4亿美元,与2023年的263.6亿美元大致相同,但交易数量从47宗增加到62宗,增长了32%,其中黄金交易增加了13宗。这凸显了2024年地缘政治风险加剧的背景下,黄金吸引力的提升,推动金价多次创下新高,全年涨幅达27%。

黄金交易主要涉及澳大利亚和加拿大处于生产阶段的矿业资产,这两个国家是全球地理上最重要的黄金来源地之二。标普称,对于渴望从黄金上涨中获利的投资者和生产商来说,这两个国家保持了其作为稳定投资地区的声誉。

2023年,矿业领域已出现将重点转向黄金的迹象,当年黄金交易占总交易的三分之二以上(30宗)。2024年的数据标志着黄金在矿业和金属并购领域连续第二年占据主导地位。

*要纳入标普的数据库,并购交易的价值必须至少为1000万美元,且收购的储备和资源中需包含至少100万盎司黄金或10万吨基本金属(铜、锌、镍)。

没有大交易,也无妨

标普指出,2023年的数据因纽蒙特以164.9亿美元收购纽克雷斯特矿业公司而出现偏差,这意味着2024年的并购数据本会让黄金交易的情况显得更加乐观。该公司表示,事实上,如果不算纽克雷斯特的出售交易,2024年黄金交易的总价值将是自2020年以来的最高水平。

2024年,没有出现价值超过100亿美元的此类大型交易,导致五年内平均交易价值最低,为4.281亿美元,较2023年下降24%。然而,标普指出,涉及黄金的交易在全年四个季度中一直保持高位,且每个季度至少有一笔高价交易宣布。

去年最大的三笔交易均为公司层面的交易,且黄金和铜的交易各占一半。第一笔是北方之星资源公司(Northern Star Resources)于2024年12月以32.6亿美元收购德格雷矿业公司(De Grey Mining);紧随其后的是伦丁矿业公司(Lundin Mining)和必和必拓集团(BHP Group)联合以30.3亿美元收购加拿大的菲洛铜矿(Filo);第三笔是盎格鲁黄金阿散蒂公司(AngloGold Ashanti)以24.8亿美元收购森塔明公司(Centamin)。

基本金属交易受事件驱动

标普分析师观察到,2024年上半年铜并购活动大多沉寂,仅有两笔交易,但随着铜价上涨,下半年交易节奏加快,这归因于5月COMEX铜市场出现前所未有的挤仓后铜价飙升。

在宣布的16笔铜交易中,超过三分之二是公司收购,且大多数目标在加拿大和智利之间均匀分布。最大的交易是上述菲洛铜矿的收购。然而,除此之外,由于加拿大政府在7月实施了更严格的并购法规,该国的活动大幅减少。

大型矿业公司是铜资产的最主要买家。如果不算那些价值达数十亿美元的交易,2024年的总交易价值57亿美元将同比下降6%。大型矿业公司的大部分资金都投向了预生产阶段的资产——鉴于前一年明显更关注生产型矿山,这一转变令人意外。标普表示,尽管2024年铜勘探预算逐年增加,但矿业公司仍对过度依赖勘探持谨慎态度。

在2023年沉寂一年后,以锌为重点的并购活动随着博利登(Boliden)从伦丁矿业收购两座矿山而大幅回归。该交易价值15.2亿美元,是五年来最大的原生锌交易,这对该商品而言并不常见。

另一方面,以镍为重点的交易数量从三笔减少到仅一笔,交易价值也大幅下降97%。唯一的一笔交易是地平线矿业公司(Horizon Minerals)以2030万美元收购波塞冬镍业公司(Poseidon Nickel)。

更多并购交易在路上

标普预测,基于2025年第一季度宣布的交易,黄金很可能在全年继续受到追捧,且整体并购活动将更为活跃。

该公司表示,随着关键矿产竞争面临俄乌冲突带来的诸多问题,以及美国关税政策引发的贸易紧张局势达到顶峰,金属价格预计将出现波动,尤其是黄金和铜的价格。

这已体现在赤道黄金公司(Equinox Gold)在2月宣布以18.7亿美元收购卡利布雷矿业公司(Calibre Mining)上,该公司补充道。

到目前为止,在特朗普政府执政的前两个月,这两种金属均已上涨。尤其是黄金,多次创下新高,最近突破了每盎司3050美元大关。铜价则主要因对中国关税和刺激措施的预期而接近历史峰值。

标普分析师表示,随着地缘政治动荡继续影响市场,预计大大小小的企业将进行更多的机会主义收购,并加大供应链整合力度。