据路透社2月4日消息,预计2025年铝将成为伦敦金属交易所(LME)基本金属中表现最佳的品种,分析师预测今年这种轻金属将出现供应短缺。

参与路透社1月基本金属调查的分析师还预计,相较于2024年,今年锌、铜和锡的平均现货价格将高于2024年。

尽管2024年LME镍平均现货价格下跌近22%,但镍仍是看跌信号。没人预期今明两年镍会摆脱供应过剩的局面。

就今年基本金属市场的潜在涨跌而言,供应动态是分析师们首要考虑的因素,但宏观经济前景堪忧,给整个工业金属板块蒙上阴影。

自路透社去年10月进行上一次季度调查以来,对铜、锡、镍和铅的预测中值均被下调,这反映出市场对关税贸易战影响需求的担忧。

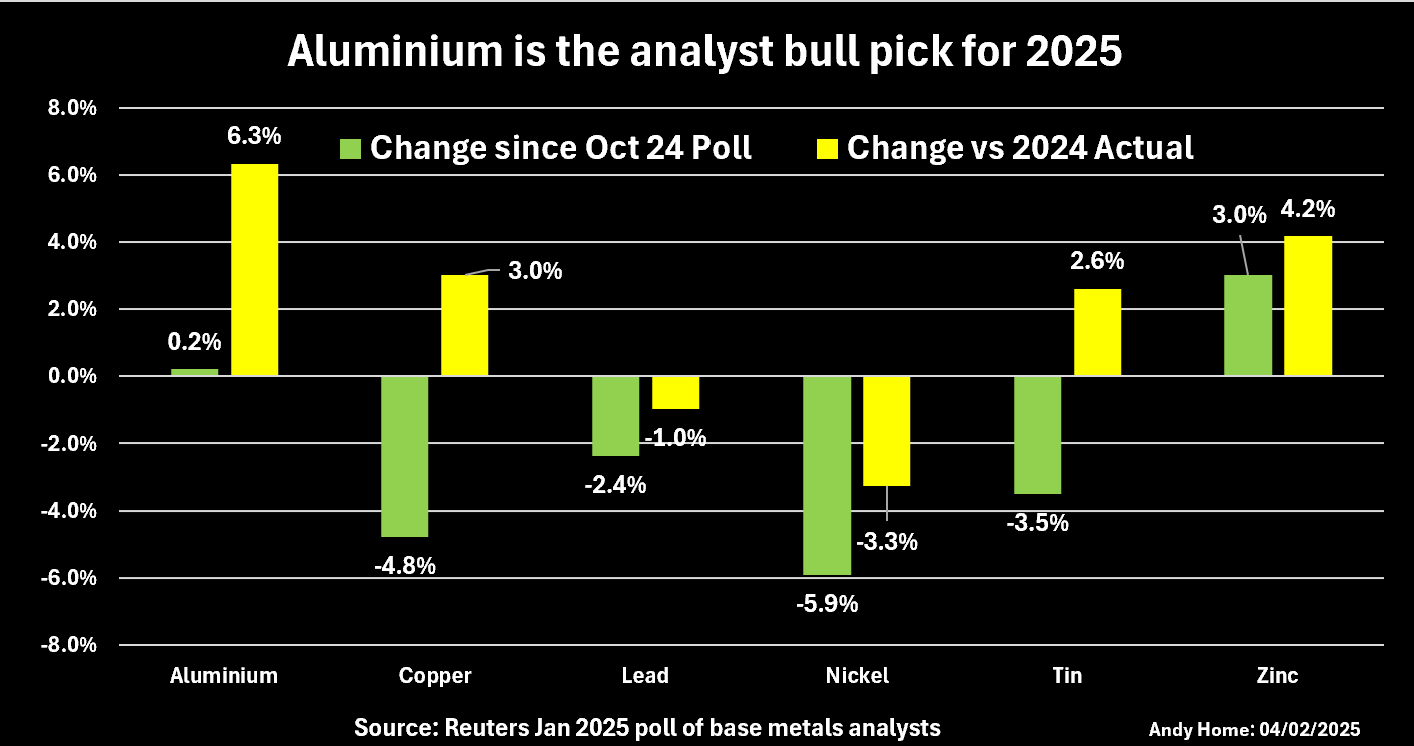

路透社基本金属分析师调查预测中值

铝价看多

根据参与1月调查的33位分析师的预测中值,2024年LME铝平均现货价格同比上涨4.9%,2025年预计将再攀升6.3%,至每吨2573.50美元。

这一结果与10月的调查结果变化不大,表明市场对铝价上涨前景的信心愈发坚定。

支撑更高价格预测的是市场动态向供应短缺的预期转变。分析师们的普遍预期从上次调查中的10万吨供应过剩,转变为2025年市场供应短缺8000吨。

预计2026年供应短缺将增至36.5万吨,平均价格将进一步升至每吨2626美元。

近期氧化铝市场的紧张局面推动了铝价上涨,但更大的结构性供应限制在于中国对冶炼产能的上限管控。

截至2024年底,中国的年化产量为4390万吨,接近4500万吨的上限。

如果全球最大的铝生产国已无扩张潜力,那么很难想象世界其他地区将如何填补产量缺口。

锌价涨势料将消退

预计2025年锌将成为表现第二好的金属,平均现货价格预计将上涨4.2%,至每吨2895美元。

此外,分析师上调了去年10月份调查的锌价预期,与整体趋势相反。

这表明过去三个月锌市场的预期发生了巨大变化。由于开采精矿的短缺拖累了全球金属产量,预计将出现大规模供应过剩的市场出人意料地出现供应紧张。

然而,随着今年矿山供应恢复,情况预计将有所改变,分析师预计2025年和2026年锌价将走弱。实际上,锌是LME基本金属中唯一预计明年价格会下跌的品种。

锌相对于姊妹金属铅的溢价也将缩小,因为市场普遍预期今明两年铅平均价格稳定在每吨2050美元。

下调铜价预期

分析师们正在下调对铜价上涨潜力的预期。

虽然预计2025年铜平均现货价格预计将上涨3%,至每吨9425美元,但预测中值较去年10月调查时降低了4.8%。

这并不奇怪,因为铜是LME金属中对宏观情绪变化最为敏感的品种。

目前,在美国总统唐纳德・特朗普对中国商品加征10%关税后,宏观经济前景愈发严峻。

中国经过精心权衡的回应,给贸易谈判避免全面贸易战带来了一些希望,但铜对全球最大的铜买家——中国可能面临的任何负面后果尤为敏感。

去年大部分时间,市场都在寻找中国庞大制造业复苏的迹象,今年情况似乎也不会有太大不同。关税及未来可能加征更多关税的威胁,让市场前景变得更加模糊。

镍价有望好转

自去年10月以来,对2025年镍价的预测中值也大幅下调了5.9%,至每吨16265美元,因为市场供应过剩在LME库存不断增加的情况下愈发明显。

但鉴于去年镍价已大幅下跌,分析师认为其进一步下跌空间有限。

市场普遍预期LME镍现货价格将在本季度触底反弹,平均每吨15550美元,之后稳步升至第四季度的16750美元。

预计价格回升将持续至2026年,预测中值为每吨17637美元。市场似乎押注全球最大的镍生产国印度尼西亚将遏制其失控的产量增长,以支撑价格。

锡价走势难测

过去几年,锡市场波动尤为剧烈,对于这种焊料金属的未来走势,市场几乎没有共识。

预测中值显示,2025年平均价格较2024年将小幅上涨2.6%。

但这掩盖了预期的巨大差异,预测范围从每吨23750美元的低位到33000美元的高位。对于2026年,预测范围更是从21000美元到37000美元不等。

这充分表明,尽管锡市场规模较小,但极不透明,难以捉摸。

(英文原文作者:路透社专栏作家安迪・霍姆)