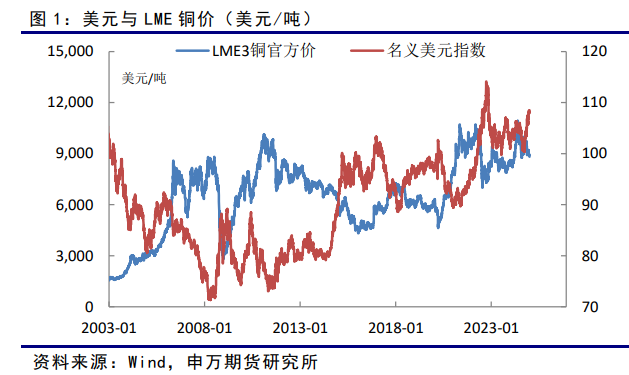

一、美联储降息节奏可能放缓

2024年美联储开启新一轮宽松周期,累计降息100个基点。美联储在12月份议息会议后宣布降息25个基点,与预期一致。美联储主席鲍威尔在会后发布会上明确表示“通胀和就业的风险基本平衡,需要看到通胀进一步回落”,说明美联储由对就业放缓的担忧转为对再通胀的担忧,市场预期美联储将可能放缓降息节奏。

特朗普赢得美国大选,其竞选过程中的“大幅加征关税”的言辞,使得市场担心美国通胀重新抬头,也加重了市场对美联储降息步伐放缓的预期。近期美元的走强给铜价带来压力。

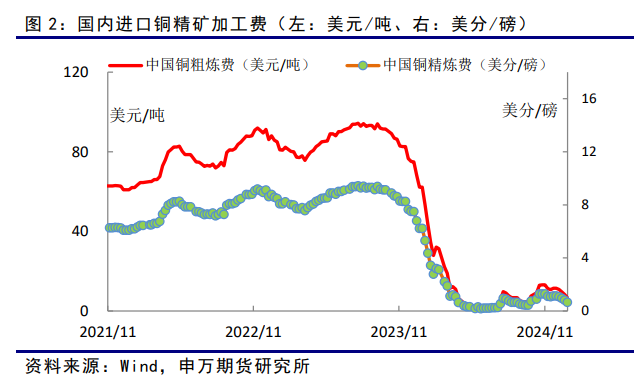

二、精矿加工费大幅下降,考验冶炼产量

12月智利矿业公司安托法加斯塔和江西铜业达成协议,将2025年铜精矿加工精炼费用(TC/RC)分别定为21.25美元/吨和2.125美分/磅,大幅低于2024年的80美元/吨和8美分/磅,同比下降73.4%。如此低的加工费,冶炼厂可能降低长单比例。

国内一季度的冶炼/精炼加工费(TC/RC)谈判结果确定为25美元/吨和2.5美分/磅,分别较上一季度下降了10美元/吨和1美分/磅,并较2024年一季度下降了68.8%。

铜精矿加工费的大幅下降,主要因冶炼产能增长明显高于精矿供应的增长,导致精矿供应紧张,冶炼利润将大幅下降,同时也将考验冶炼产量。

最新周度铜精矿现货加工费为6.7美元/吨,较11月份的11.4美元明显下降,这个价格明显不足以涵盖冶炼成本。低迷的精矿加工费导致国内近几个月冶炼产量小幅下降。

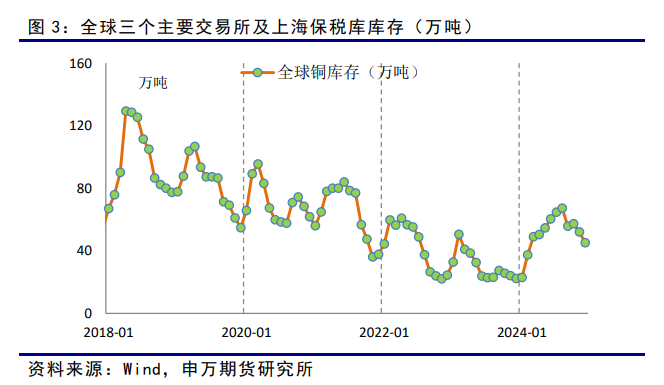

三、全球铜库存持续下降

全球铜库存(LME+COMEX+上期所+上海保税库)总体处于下降势头,由8月份最高的70万吨,降至目前的45万吨。国内库存下降最为明显,上期所库存降至7.4万吨,上海保税库库存降至2.19万吨。

国内库存的下降与产量的下降相一致,而且是在进口小幅增加的情况之下,2024年前11个月未锻造铜进口较2023年同期增加10万吨,也表明国内需求良好。

目前LME现货贴水115美元/吨左右。随着国内库存下降,国内现货由贴水转为升水。

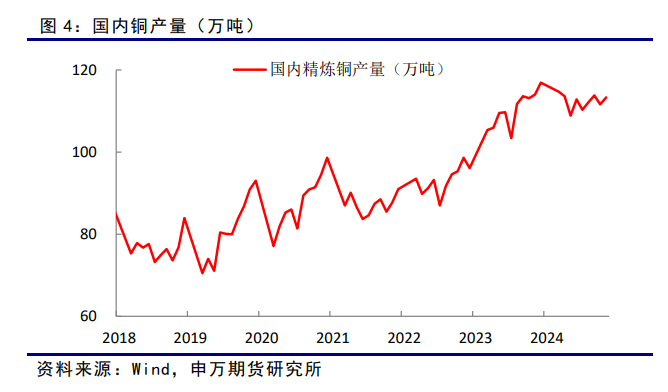

四、精矿紧张限制冶炼产量释放

国家统计局:11月精炼铜产量113.3万吨,同比下降1.6%,产量同比下降主要因精矿供应紧张和冶炼利润下降;1-11月累计产量1245.1万吨,同比增长4.6%。在精矿供应未见改善的情况下,2025年国内冶炼产量将受到明显的制约。

2024年11月国内进口未锻轧铜及铜材52.8万吨 ,1-11月进口未锻轧铜及铜材512.7万吨,同比增长1.7%。

五、国内终端需求延续良好

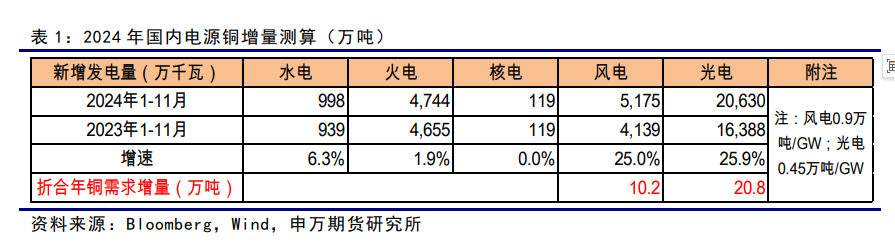

电力:据国家能源局统计数据显示,2024年1-11月,全国主要发电企业电源工程完成投资8665亿元,同比增长12.0%。1-11月,全国电网工程完成投资5290亿元,同比增长18.7%。新能源装机增速明显下降,受限于电网无法消纳。电网瓶颈凸显,使得电网增速两位数增长,也将带动铜需求增长,延续年初以来的状态。

中电联全国能源工作会议:2025年计划新增风光电装机2亿千瓦左右。2025年国内电力有望延续正增长。

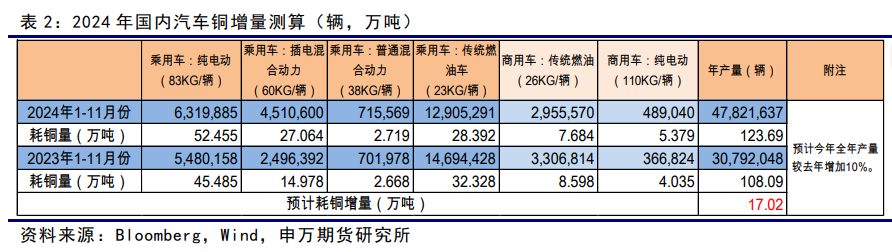

汽车:1至11月,新能源汽车产销同比分别增长34.6%和35.6%;燃料汽车出口同比增长26.7%;新能源汽车出口同比增长4.5%。乘联会:11月份国内新能源乘用车国内零售渗透率达52.3%,较去年同期提升12个百分点。

展望2025年,在以旧换新政策扶持和智能驾驶的加持下,汽车产销有望正增长,新能源汽车渗透率有望进一步提升。

家电:国家统计局数据显示,2024年11月空调产量同比增长27.0%;1-11月累计产量同比增长9.4%。11月冰箱产量8同比增长2.6%;1-11月累计产量同比增长8.1%。11月冷柜产量同比增长6.2%;1-11月累计产量同比增长14.3%。11月全国洗衣机产量同比增长4.2%;1-11月累计产量同比增长6.3%。11月全国彩色电视机产量同比增长12.8%;1-11月累计产量同比增长3.6%。

在国家以旧换新的政策扶持下,以及中央经济工作会议“大力提振消费、全方位扩大国内需求”的指引下,2025年国内家电产量有望延续正增长。

地产:1-11月份,房地产开发企业房屋施工面积726014万平方米,同比下降12.7%。其中,住宅施工面积508389万平方米,下降13.1%。房屋新开工面积67308万平方米,下降23.0%。其中,住宅新开工面积48989万平方米,下降23.1%。房屋竣工面积48152万平方米,下降26.2%。其中,住宅竣工面积35197万平方米,下降26.0%。

中央经济工作会议提出 “货币政策适度宽松”和“稳楼市”,预计2025年国内房地产在“需求持续加大扶持和供给约束”之下有望企稳。

预计2025年国内铜下游主要需求行业电力、汽车、家电和地产将延续良好势头。

六、小结

美联储可能放缓降息节奏,以及特朗普的“大幅加征关税”的言辞,使得市场担心美国通胀重新抬头,也加重了市场对美联储降息步伐放缓的预期。近期美元的走强给铜价带来压力。

铜精矿加工费的大幅下降,将导致冶炼利润将大幅下降,同时也将考验冶炼产量。并可能使得轻微过剩预期发生改变。

在新能源、智能驾驶的革命性历史阶段,以及中央经济工作会议提出“货币政策适度宽松”等宏观导向之下,预计2025年国内铜下游主要需求行业电力、汽车、家电和地产将延续良好势头。

七、风险提示

1、美联储货币政策转向;

2、国内铜产量意外大幅增加。