连续半个月不断突破历史极值后,国际金价止住了冲高脚步。

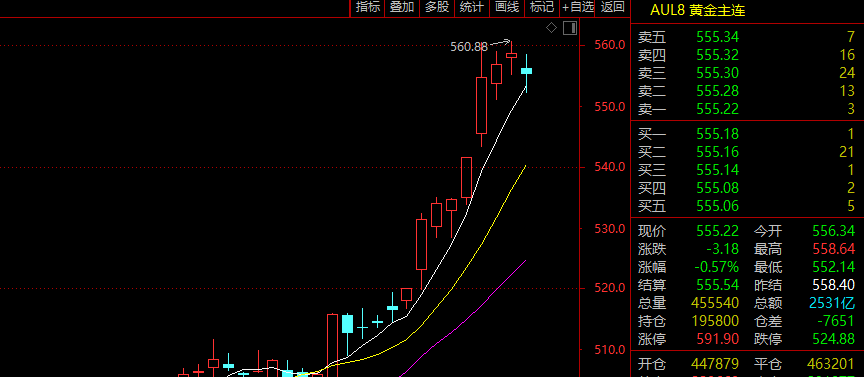

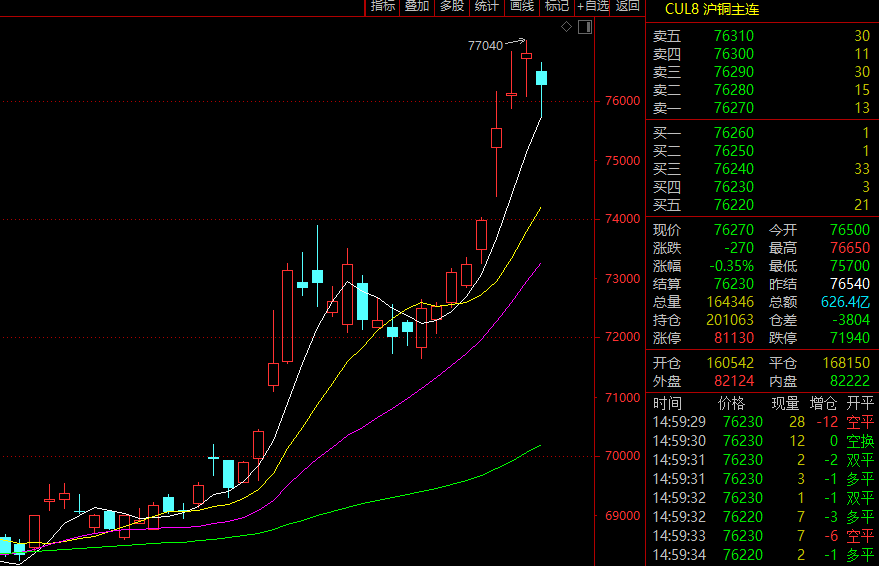

4月11日,国内期货市场部分有色商品价格也随之应声下调,沪金主力合约2406在连续8个交易日上行后首度回落,当日报跌0.57%,沪铜主力合约价格单日也下滑0.35%。

消息面上,4月10日周三,美国劳工统计局公布的数据显示,美国3月CPI同比增3.5%,高于预期的3.4%,同时也高出前值3.2%。

美国3月CPI环比增0.4%,超过预期的0.3%,持平前值。美联储更为关注的剔除食品和能源成本的核心通胀,美国3月核心CPI同比增3.8%,高于预期的3.7%,持平前值。

3月核心CPI环比增0.4%,高于预期的0.3%,同样持平前值,1月份也为0.4%,均为连续第三个月超预期。

“上周公布的强劲3月就业数据,已经使市场对降息三次的信心减弱,本次CPI数据公布后,美联储降息预期再次快速下降,互换合约定价显示,交易者预计的首次降息时间从9月推迟至11月,预计今年内美联储只会降息约40个基点。本次数据公布后,美元指数有所走强,美债、贵金属和有色金属价格受挫。”中原期货有色分析师刘培洋分析,4月10日,上海期货交易所、上海国际能源交易中心分别发布《关于在黄金和铜期货品种实施交易限额的通知》和《关于在原油期货品种实施交易限额的通知》,对黄金、铜、原油期货品种实施交易限额,也在为市场进行“降温”。

“美CPI大超预期下,确实扑灭了市场对于美联储6月开始降息的信心,降息预期推迟至9月。受此影响,昨晚美债收益率快速上涨,美元指数大涨1%,同时美股、黄金回落。”光大期货研究所有色金属总监、贵金属资深研究员展大鹏此前就曾在接受采访时指出,黄金市场已有过热表现,追高风险加大。

他认为,近期的数据和事件也在表明,金价正逐渐透支降息交易,同时也压制了铜价走势。

回顾本轮贵金属大幅上涨的驱动力,广州金控期货研究中心副总经理程小勇认为主要来源于三个方面:

一是市场对于二季度美联储降息的预期,降息意味着下调名义利率,在通胀回落不及名义利率的情况下,美元实际利率下行将驱动贵金属,尤其是黄金的投资需求攀升。

二是地缘政治危机引发的避险买盘,表现为巴以冲突和俄乌战争升级,反映市场恐慌的XIV指数一度攀升。

三是货币属性上,黄金对冲美元信用下降的需求升温,表现为各国央行购金规模不断攀升。

“因此,4月10日和11日国内外贵金属高位回落的原因在于此前驱动贵金属上涨的动力减弱,尤其是近期美国公布的3月非农就业数据和通胀数据超预期,美联储降息预期降温,甚至并不排除因经济不着陆和通胀再次上升的风险而没有降息。”程小勇称,在这种情况下,美元名义利率反弹和美元指数走强,促发此前黄金等贵金属买盘止盈离场。表现为COMEX金银的成交量和持仓量高位回落。数据显示,COMEX黄金持仓量在4月9日达到64万手左右,但4月11日降至60万手左右,成交量也从24万手下降至15万手左右。另外,4月7日以色列从加沙南部撤出大部分地面军队,局势有所缓和,黄金的避险买盘也有所降温。

对于未来贵金属的走势,程小勇认为,短期利多减弱迎来阶段性调整,但是中长期看牛市尚未结束。

究其原因,一是黄金的投资需求还会恢复,如果通胀反弹导致美联储不降息,但是也很难加息,因美国经济虽然韧性较好,但并不意味着增长强劲,私人消费支出和政府支出会继续遭遇高利率的抑制,这样美元实际利率还是下行的。

二是美国目前经济面临的供给不足,制造业重构虽然会增加部分制造业产出,但不足以改变全球供应链重组下的效率下降问题,货币政策不大可能继续收紧。

三是美联储大概率会提前压缩缩表的规模。4月11日美联储公布的会议纪要显示,全体赞成将月度缩表规模约减半:MBS缩减上限不变,美国国债缩减下调。

此外,对于有色金属在4月11日出现向下调整,程小勇也直言,并非代表其牛市已经见顶。“后市还存在上行空间,只不过领涨的品种可能切换,这两个交易日已切换为锌。”他分析,此轮有色上涨是金融属性和商品属性共振的结果,虽然由于美国经济强劲和通胀顽固导致降息预期降温,金融属性带来的投资需求有所回落,但是商品属性依旧支撑有色金属价格上涨。目前在供给端,铜矿和锌矿加工费持续下降,有色金属、石油等资源品在近几年由于环保、价格低迷和开采成本上升等原因导致资本开支下降,部分品种如锡矿和镍矿,分别遭遇缅甸和印尼的出口禁令影响,供给普遍存在缩减的风险。而在需求端,中国新能源汽车产销继续大幅增长,尤其是出口强劲,对铜、铝、锌和镍等品种而言,需求增长的趋势还是存在的。

程小勇表示,长期来看,AI大模型的算法对电力的消耗巨额增长,需要对现有的电力设备更新,对铜铝而言拓宽了传统需求增长的空间。同时,目前低库存是有色金属普遍的问题,设备更新和以旧换新,以及今年电子产品出口恢复都意味着制造业对有色需求的拉动不是当前库存所能满足的。此外,金融属性可能还会发力,美元流动性不大可能收紧,美联储可能调降国债抛售规模,美元实际利率大概率还是会下降。

刘培洋也称,对有色金属来说,本轮上涨有宏观需求和基本面需求的共振支撑,虽然近期美联储降息预期降温对价格会有一定“利空”,但主要驱动力未发生变化。因此,有色金属后续价格运行节奏短期或有调整,但中期方向还没有发生根本性转变。