在2023年四季度国内针对原料市场的各种限制下,矿山及氧化铝企业开工率不足,原料端产量下降明显。氧化铝现货供应不足,部分企业甚至出现长单逾期情况。部分下游用户开始转向进口氧化铝,同时国产资源价格维持于高位运行,进口窗口持续于开启状态。自2023年底开始我国氧化铝进口量开始逐渐增加,而2024年前两月中国氧化铝进口创下高位。

数据显示,2024年1-2月份共进口64.35万吨。其中1月份共进口35.13万吨,2月份进口29.22万吨,均处于近两年氧化铝进口量的高位水平。其中,澳大利亚仍是进口主力,1-2月份共进口约34.9万吨。其次为印尼及越南资源,前两月分别进口11.37万吨和10.26万吨。进口资源中,澳大利亚资源多为固定长单流向西北地区高纯铝用户。印尼及越南资源现货偏多,尤其越南资源在西南区域现货偏紧之下多由广西港口入境去往云南电解铝企业。

2022-2024年2月氧化铝进口量

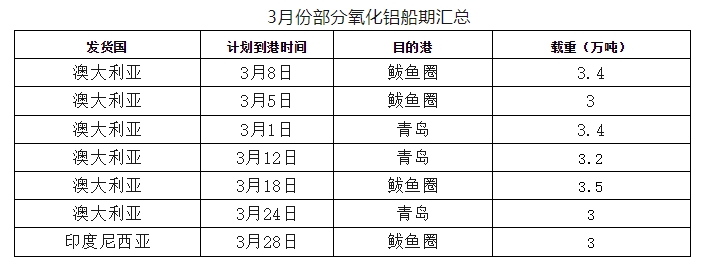

3月份进口到货依然偏多,从船期来看,北方鲅鱼圈及青岛两个主要港口3月份共接泊7船22.7万吨氧化铝。其中鲅鱼圈4船共13.03万吨,青岛港3船9.67万吨。叠加南方港口到货越南以及部分未报告资源,预计3月份我国氧化铝进口总量仍将于26-28万吨左右。

出口方面表现较为稳定,2024年前两月均维持于14万吨左右,主要仍以去往俄罗斯方向为主。在不考虑外贸因素之下1-2月份中国氧化铝供需处于小幅短缺状态,进口资源进入后填补需求缺口,1-2月份平均过剩15万吨。但在庞大供需基数之下,15万吨基本可以视作平衡状态。3月份随着国内氧化铝产能利用率的提升以及高位进口量,预计3月份国内氧化铝供需仍将于小幅过剩13万吨左右。

整体来看,目前针对于南方高均价区域来说,进口窗口仍呈开启状态。但北方进口窗口在持续收窄,以最新成交的澳洲资源来看,FOB 365-367美元/吨的出厂价格折合人民币售价约3310-3340美元/吨,对比山东及山西地区均价来看甚至已处于关闭状态。而随着二季度国内矿山及氧化铝企业产能增加资源供应将有所好转,对于进口氧化铝需求或将有所减少,但刚需体量依然可观。