2月20日,央行超预期下调5年期LPR利率25bp,此举稳定地产市场预期信号强烈,国内股市及大宗商品市场投资情绪得以提振。2月23日,中央财经委员会第四次会议,研究大规模设备更新和消费品以旧换新问题,研究有效降低全社会物流成本问题。其中,中央财政和地方政府联动,统筹支持设备更新和以旧换新值得进一步关注,目前汽车、家电等行业主要受益,以及近期6G概念也引起市场关注,对应工业品板块受益。目前国内需关注节后复工复产进度以及近期两会政策影响。海外CPI和核心CPI环比上涨,美联储降息预期下降,时间点推迟且幅度有所下降,对于商品市场会有一定的冲击。海内外宏观经济多空交织。

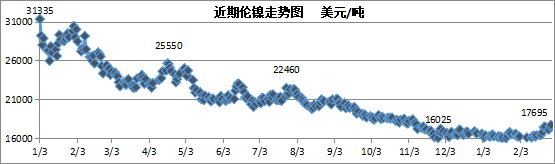

近期原料端价格重心小幅抬升,给予镍价一定的支撑,叠加印尼政府对于镍矿RKAB审批缓慢的消息面刺激和资金情绪面的扰动,短期镍价或偏强震荡。不过当前镍产业利润已得到较好的修复,镍价继续上行空间恐有限,待消息面影响完全消化,镍价或重新回归供应相对需求过剩的窘状。随着精炼镍国内库存、LME库存持续累积,镍价中长期走势相对偏弱。

中国镍铁生产因为季节性和成本的原因,1-2月份生产量环比小幅减少。印尼由于RKAB的问题,自1月份开始已经受到一定影响,镍铁减产和降品位都已出现,部分工厂不得不再次向菲律宾采购镍矿,2-3月份印尼镍铁产量环比1月份均将出现减少。节前镍铁招标价由900-910上涨至930-940元/镍,节后招标价格涨到970-990元/镍之间,此价格对于国内工厂的生产成本来说,大部分都处于亏损状态,个别保边际成本。而印尼虽仍有盈利,但近期镍铁生产受限,镍铁需求将保持旺盛(3月中国300系不锈钢排产量达到去年高位水平约165万吨左右),对于镍铁价格来说形成有力支撑。预计3月中上旬镍铁走势有望保持强势,3月下旬~4月初,随着菲律宾雨季结束,印尼矿问题逐步解决,镍铁走势由强逐步走弱。

2月高铬市场价总体运行平稳,3月主流钢厂高铬钢招价环比持平。虽然国内钢厂3月不锈钢排产恢复至高位,但随着高铬新增产能的逐步释放,以及南方铬铁供应恢复,高铬供应相对需求依旧充足,对价格走势形成承压。受“红海”问题的影响,海运费上涨后,铬矿商积极上调报价,3月铬铁的生产成本较2月有增加,对价格走势形成支撑。预计3月高铬价格走势总体平稳,需求释放的好的话,零售价格有机会略涨。

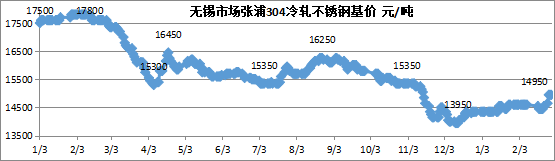

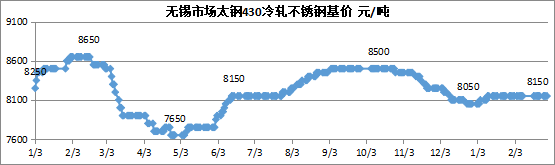

2月以来,镍铁价格持续上涨带动不锈钢成本抬升,不锈钢价格在月内震荡上行,市场情绪有所好转。截至2月底,民营钢厂304冷轧上涨200元/吨至13900元/吨,国有或合资钢厂304冷轧上涨350元/吨至14800-14950元/吨,304热轧上涨450元/吨至13750元/吨,201J1冷轧不锈钢价格上涨100元/吨至9200元/吨,430冷轧不锈钢价格8150元/吨平稳运行。

1-2月由于各种不利因素的干扰,国内不锈钢粗钢产量并未完全释放,粗钢产量将达到528万吨,环比去年11-12月减少74万吨,同比仅增加约10万吨。其中,预计300系产量为284万吨,环比减少30万吨,同比增加10万吨;200系143万吨,环比减少约45万吨,同比减少11万吨;400系101万吨,环比增加约1万吨,同比增加12万吨。

3月产量恢复高排产,单月环比增加68万吨,总量达到330万吨;其中,300系排产为167万吨,环比增加31万吨;200系103万吨,环比增加26万吨;400系为59.5万吨,环比增加11万吨。从当下钢厂的接单和边际效益情况来看,恢复至高排产符合市场情况。但相对下游需求恢复及跟进来看,供应压力偏大。

1月不锈钢销售较好,一定程度透支了一部分未来的需求。2月节前,春节因数致使销售不理想;春节后,近2周的时间,不锈钢现货成交不温不火,并未出现明显的增长。若3月开始供需矛盾逐步突出,且在原料镍铁并未明显改善的情况下,不排除3月实际产量达不到排产预期,甚至4月出现减产的操作。

综上所述,3月海内外宏观经济多空交织,原料价格走势对于不锈钢走势有一定支撑。3月钢厂恢复高排产,下游需求恢复及跟进是3月价格走势的关键。从目前情况来看,3月不锈钢价格大概率区间震荡,304冷轧民营钢厂价格波动区间预计在13500-14000元/吨之间。