04月24日讯:

当地时间4月21日,自由港麦克莫兰(Freeport-McMoRan)公司发布2023年第一季度报告。

报告显示,自由港麦克莫兰2023年第一季度固定应占净收入总计6.63亿美元,合每股0.46美元;扣除总计9400万美元,合每股0.06美元的净费用(net charges)后,股东应占净收入总计7.57亿美元,合每股0.52美元。

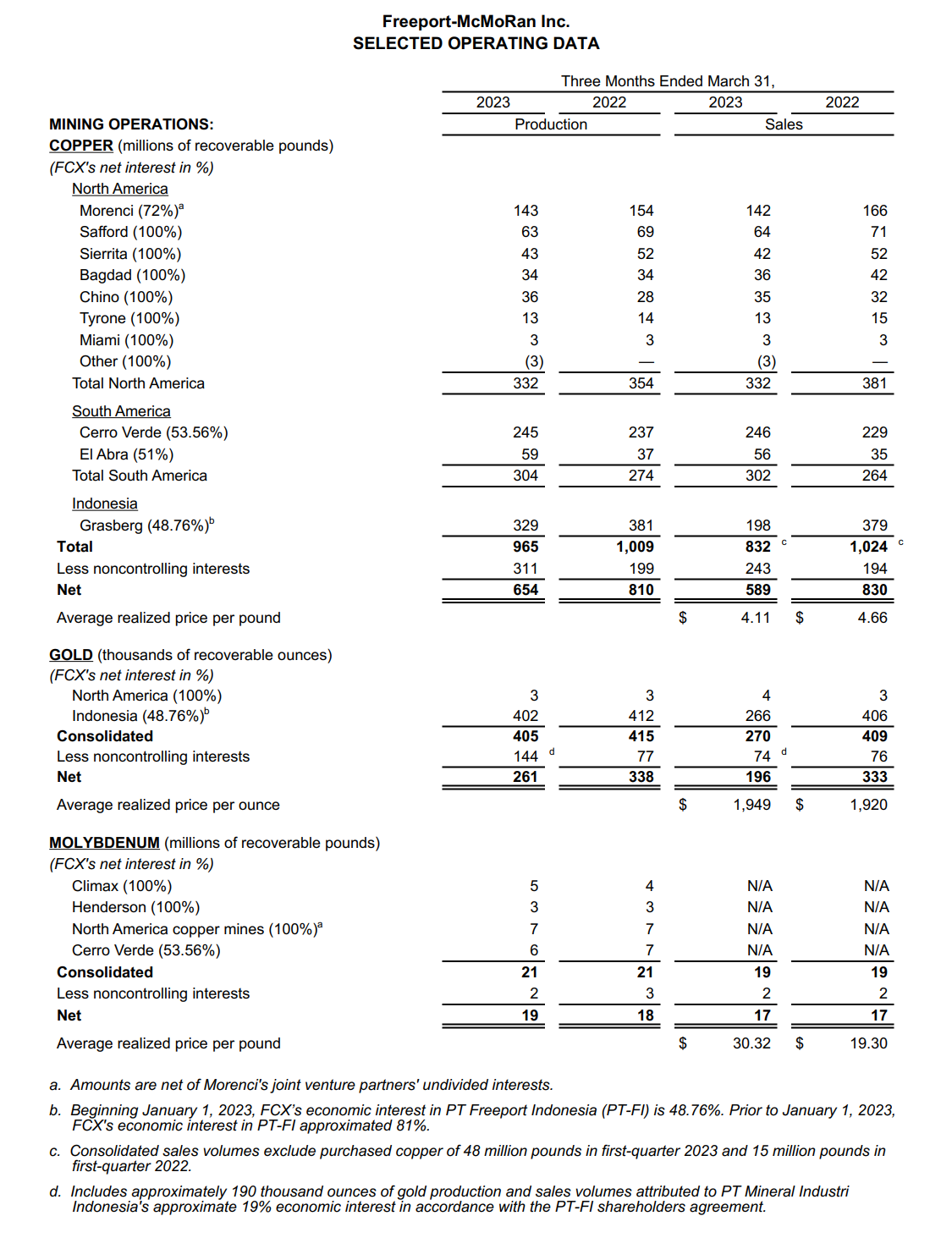

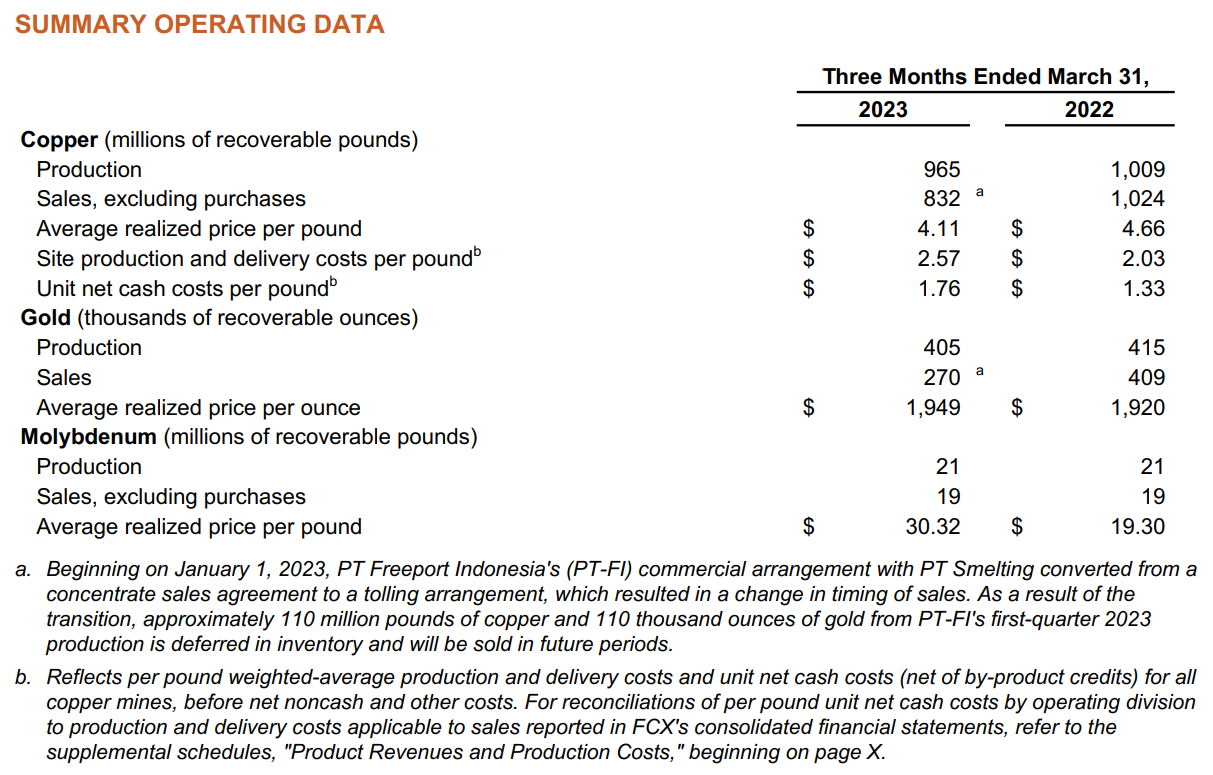

自由港麦克莫兰2023年第一季度的产量总计为9.65亿磅铜、40.5万盎司黄金以及2100万磅钼。

自由港麦克莫兰2023年第一季度的销售量总计为8.32亿磅铜、27万盎司黄金以及1900万磅钼。2023年全年的总销售量预计为41亿磅铜、180万盎司黄金以及7900万磅钼,其中2023年第二季度预计销售11亿磅铜、50万盎司黄金以及2000万磅钼。

产量数据:

自由港麦克莫兰2023年第一季度的铜产量为9.65亿磅,同比下降4.4%;2023年第一季度黄金产量为40.5万盎司,同比下降2.4%;2023年第一季度钼产量为2100万磅,同比持平。

2023年第一季度销售量:

• 铜销售量为8.32亿磅,比2023年1月预计的9亿磅低8%,这主要是因为格拉斯伯格(Grasberg)矿区的开工率较低,原因是2023年2月发生的一场重大天气事件暂时扰乱了运营。与2022年第一季度10亿磅的销售量相比,2023年第一季度的铜销售量有所下降,这也反映了与PT冶炼厂来料加工商业安排(tolling arrangement)和发货时间有关的约1.1亿磅的销售确认被推迟。

• 黄金销售量为27万盎司,比2023年1月预计的30万盎司低10%,主要与格拉斯伯格矿区的重大天气事件有关。与2022年第一季度40.9万盎司的销售量相比,2023年第一季度的黄金销售量有所下降,这也反映了与PT冶炼厂来料加工商业安排有关的约11万盎司的销售确认被推迟。

• 钼销售量为1900万磅,接近2023年1月的预估和2022年第一季度的销售量。

2023年全年的总销售量预计约为41亿磅铜、180万盎司黄金和7900万磅钼,其中2023年第二季度预计销售11亿磅铜、50万盎司黄金和2000万磅钼。预计2023年全年铜和黄金的总产量将超过总销售量,主要原因是根据PT冶炼厂来料加工安排,矿山生产中将有约1.1亿磅铜和14万盎司黄金(进入库存),以便在未来作为精炼金属加工和销售。预计销售量取决于PT-FI出口许可证在2023年6月10日之后的延期情况、运营业绩、天气相关条件、发货时间以及财报后文警示声明中详细说明的其他因素。

创新浸出工艺的举措(Leaching Innovation Initiatives):

自由港正在其北美和南美业务中推进一系列举措,以将新的应用程序、技术和数据分析纳入其浸出工艺。自由港认为,这些浸出创新举措提供了机会,可以从其现有的大量浸出库存中生产更多的铜。初步结果表明,有可能以较低的成本增加自由港的产量和储量,自由港的目标是在2023年底之前通过这些举措实现每年约2亿磅的铜产量。

北美铜矿:

自由港麦克莫兰在北美经营七个露天铜矿,分别是位于亚利桑那州的莫雷奇(Morenci),巴格达(Bagdad),萨福德(Safford - 包括Lone Star),西里塔(Sierrita)和迈阿密(Miami);以及新墨西哥州的奇诺(Chino)和泰隆(Tyrone)。除了铜之外,部分矿场也生产钼精矿,黄金和白银。除Morenci(拥有72%权益)外,所有北美采矿业务均为全资拥有。自由港麦克莫兰使用比例合并法记录其在Morenci的72%不可分割合资权益。

运营和开发活动:

自由港在美国拥有大量的储量和未来机会,主要与现有的采矿业务有关。

在Safford/Lone Star,来自氧化物矿石的年产量接近3亿磅铜,这反映出从每年2亿磅铜的初始设计产能的扩大。近年来,自由港在该地区进行了大量勘探钻探。积极的钻探结果表明,未来有机会扩大生产,以将硫化物矿石包括在内。自由港正在推进冶金测试和矿山开发规划,为开发已确定的大型硫化物资源进行潜在的重大长期投资。

自由港正计划扩建,将位于亚利桑那州西北部的巴格达(Bagdad)业务的选矿厂产能提高一倍。自由港正在进行可行性研究,预计将于2023年下半年完成。与此同时,自由港正在推进扩大尾矿基础设施项目的计划,以支持巴格达的长期计划。未来开发的时机将取决于市场状况、劳动力和供应链方面的考量以及其他经济因素。

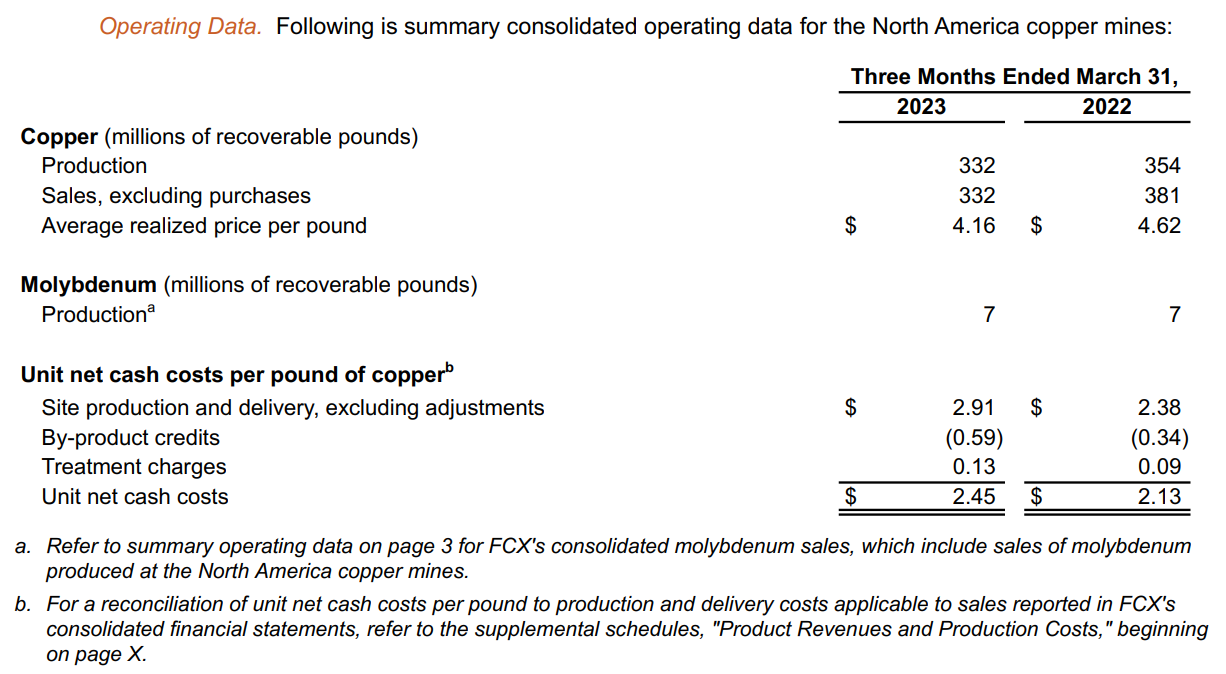

自由港2023年第一季度在北美的铜产量总计为3.32亿磅,比上年同期(3.54亿磅)下降6.2%。2023年第一季度钼产量总计为700万磅,同比持平。

自由港2023年第一季度在北美的铜销售量总计为3.32亿磅,比上年同期的3.81亿磅低12.9%,主要原因是2022年第一季度的发货时间安排,以及2023年第一季度采矿速率下降、矿石品位下降以及计划外检修维护导致的产量下降,但浸出举措导致的铜产量增加部分抵消了这一影响。2023年全年北美的铜销售量预计约为14亿磅。

南美矿业:

自由港麦克莫兰在南美经营两个铜矿,分别是秘鲁的Cerro Verde(拥有53.56%权益)以及智利的El Abra(拥有51%权益)。除了铜之外,Cerro Verde矿场也生产钼精矿和白银。

从2022年12月开始,秘鲁在政治领导层换届后出现了高度紧张的局势、抗议活动和社会动荡。在2023年第一季度,Cerro Verde不时降低开工率。尽管最近几周示威活动和道路封锁有所缓和,但内乱以及商业和供应链中断的可能性仍在继续。Cerro Verde于2023年3月恢复正常运营。自由港将继续以安全(safety and security)为优先重点监控局势。

运营和开发活动:

El Abra大量的硫化物资源能够支撑起一个与Cerro Verde的大型选矿厂类似的大型磨矿项目。自由港正在继续评估技术和经济研究,以确定硫化物项目的最佳规模和时间。自由港正在推进投资供水基础设施的计划,以提供扩大现有业务的选项,同时继续监测智利政府监管和财政事项的潜在变化。

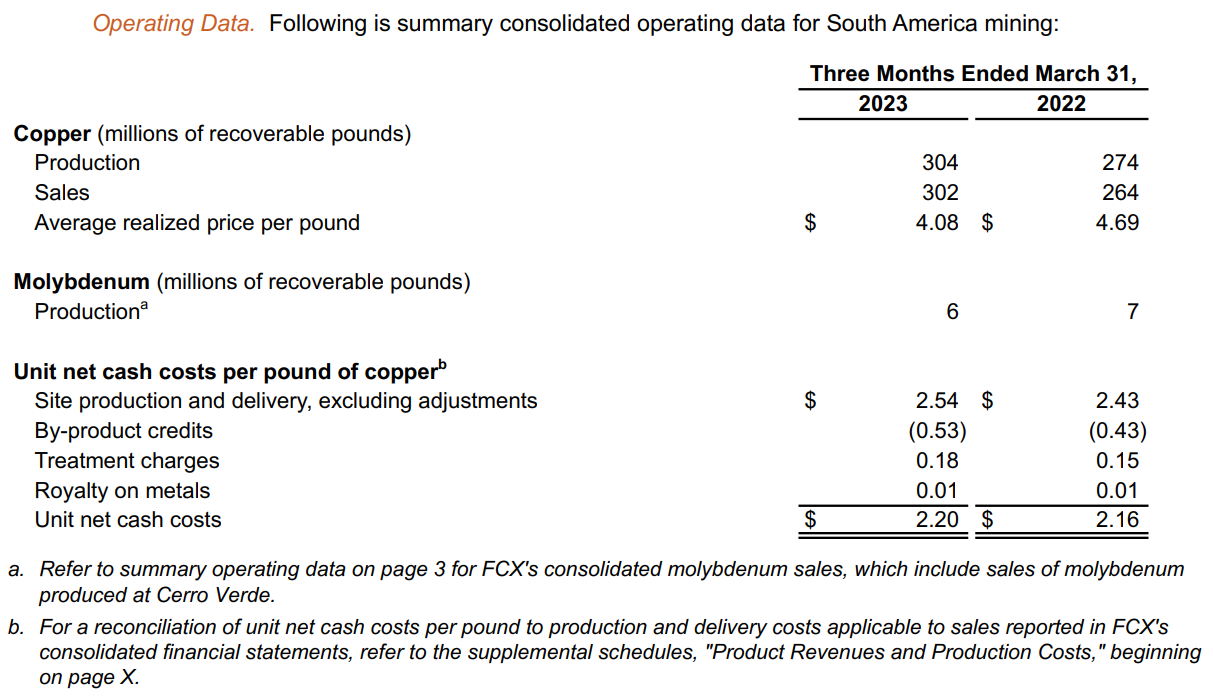

自由港2023年第一季度在南美的铜销售量总计为3.02亿磅,比上年同期(2.86亿磅)增长5.6%,主要原因是采矿率上升。2023年全年南美矿业的铜销售量预计约为12亿磅。

自由港2023年第一季度在南美的铜产量为3.04亿磅,比上年同期(2.74亿磅)增长11%;2023年第一季度钼产量总计为600万磅,上年同期为700万磅。

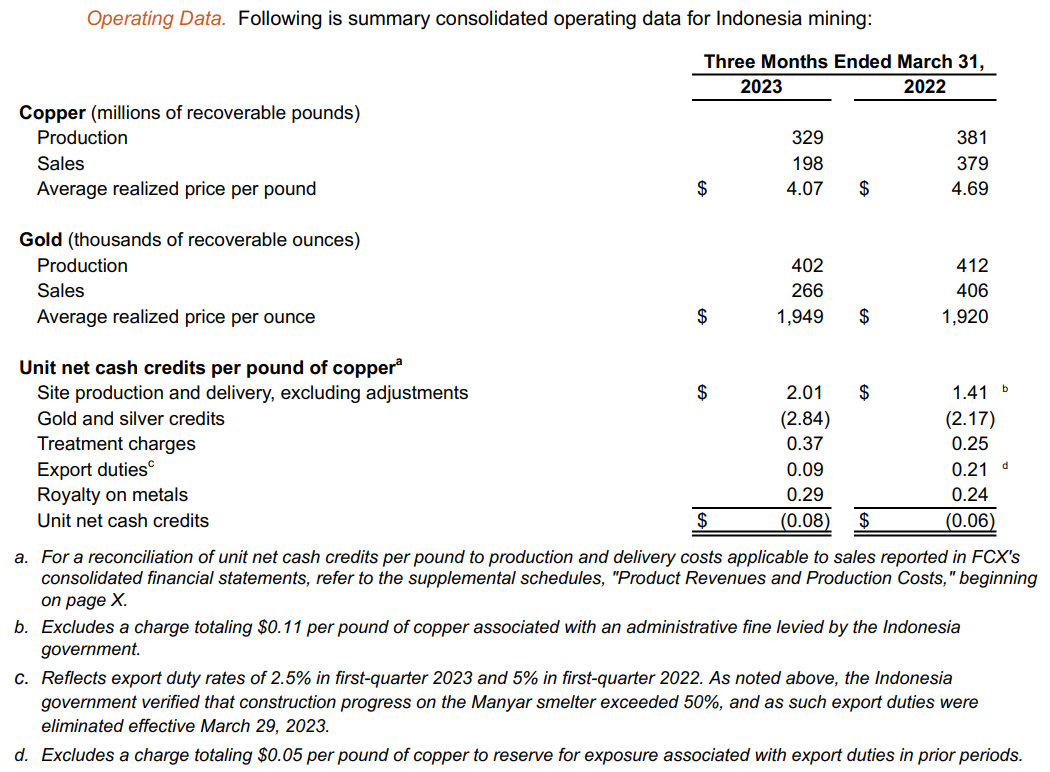

印尼矿业:

PT-FI在印尼巴布亚的格拉斯伯格(Grasberg)矿区经营全球最大的铜和金矿之一。PT-FI生产的铜精矿含有大量的金和银。自由港麦克莫兰在PT-FI中拥有48.76%的所有权,并管理其采矿业务。根据2018年股东协议的条款,在2022年,自由港麦克莫兰在PT-FI中的经济利益将达到约81%,从2023年1月1日起恢复为48.76%。这一安排旨在复制PT-FI之前的合资伙伴权益的经济效益,后者于2018年被印尼政府收购。

运营和开发活动:

在多年的投资期内,PT-FI已经在格拉斯伯格矿区成功投产了三个大型块状洞穴矿(Grasberg Block Cave、Deep Mill Level Zone和Big Gossan),累计年产量约为16亿磅铜和160万盎司黄金。

PT-FI正在完成一个安装额外选粉设施的项目,目前预计将于2024年初完成。该项目将把选粉产能提高到约24万吨矿石/天,以提供持续的大规模产量。PT-FI还在推进一个磨矿回收项目,并安装一个新的洗铜回路,预计将于2024年完成,预计每年将增加约6000万磅铜和4万盎司黄金的金属产量。

2023年2月11日,由于暴雨和山体滑坡限制了其选粉设施附近的基础设施使用,PT-FI的运营暂时中断。经过恢复活动并清理废墟后,PT-FI于2023年2月底恢复运营,并于2023年3月实现全面恢复。2023年第一季度,PT-FI从地下矿山开采的矿石的选粉速率平均为16.48万吨/天。PT-FI预计,在2023年剩余时间里,平均选粉速率将超过20万吨/天。

PT-FI在2023年第一季度的铜产量总计为3.29亿磅,比上年同期(3.81亿磅)下降13.6%;2023年第一季度黄金产量总计为40.2万盎司,比上年同期(41.2万盎司)下降2.4%。

PT-FI在2023年第一季度的销售量总计为1.98亿磅铜和26.6万盎司黄金,分别比2022年第一季度(3.79亿磅铜和40.6万盎司黄金)下降47.8%和34.5%,这主要是由于2023年过渡到与PT冶炼厂的来料加工安排导致的销售时机(变化)以及2023年2月重大天气事件导致的暂时运营中断的影响。

2023年全年PT-FI的总销售量预计约为15亿磅铜和180万盎司黄金,根据来料加工安排,扣除延期(销售)的约1.1亿磅铜和14万盎司黄金的矿山产量,这些铜和黄金将在未来作为精炼金属加工和销售。

钼矿业务:

自由港麦克莫兰在科罗拉多州经营两个全资钼矿——Henderson地下矿场以及Climax露天矿场。这两个矿场生产高纯度的钼精矿,通常被进一步加工为有附加值的钼化工产品。在Henderson和Climax矿场,以及自由港麦克莫兰在北美、南美的铜矿生产的大部分钼精矿都在自由港麦克莫兰公司自有的转换设施中进行处理。

2023年第一季度,钼矿场(Henderson以及Climax)合计生产了800万磅钼,略高于2022年第一季度的700万磅,主要原因是选粉速率提高。

季度分部门数据: