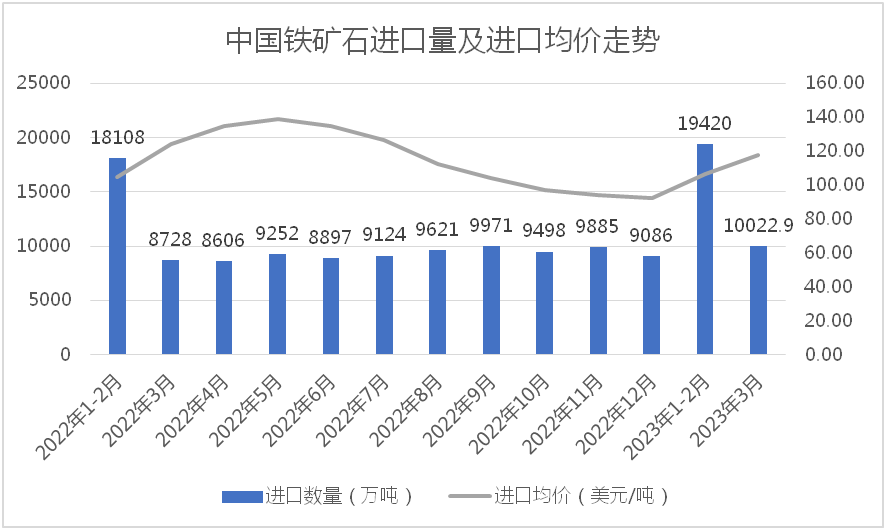

据海关总署数据显示,2023年1-3月份,我国累计进口铁矿石29433.5万吨,同比增长9.8%,进口均价110.6美元/吨,同比下降12.0%。但值得注意的是,今年3月份,我国进口铁矿石量价齐升,单月进口铁矿石达到10022.9万吨,同比增长14.8%,进口均价为117.7美元/吨,较今年1-2月均价上涨11.43美元/吨,增长10.76%。

据Refinitiv船舶跟踪数据显示,中国3月铁矿石运抵量同比增长14%,达到9417万吨,其中约86%来自澳大利亚和巴西。另外,来自印度的铁矿石激增84%至268万吨。

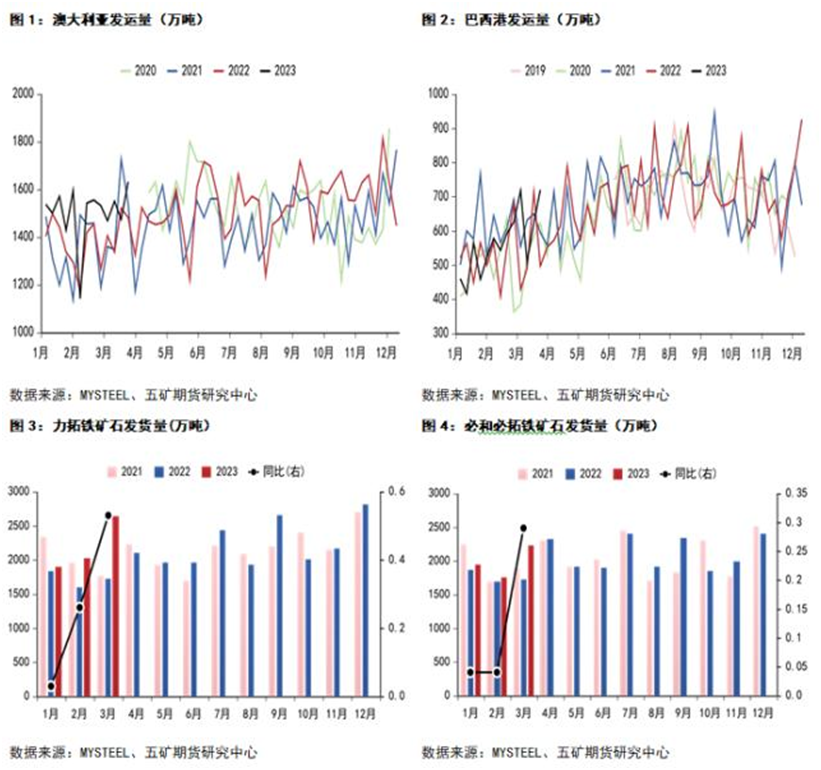

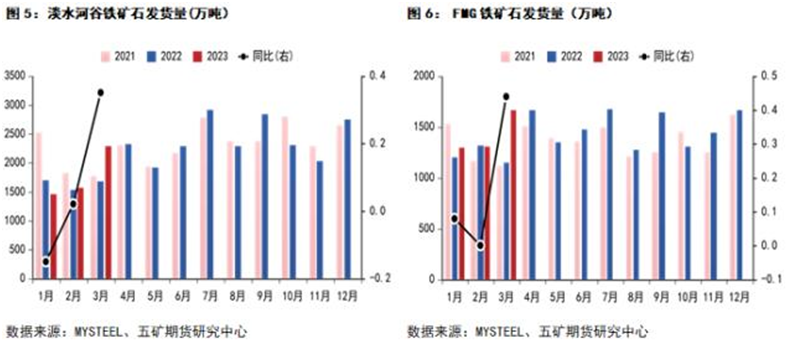

从供给端来看,今年一季度澳巴发运量较去年有所增加,一季度澳大利亚同比增加18%,巴西同比增加14%。其中,3月份澳大利亚(发往中国)总发运量7648.9万吨,同比增加38.6%;巴西总发运量3194.5万吨,同比增加38.4%。

据mysteel和五矿期货统计,四大矿山3月份发货数据同比大幅增加。3月份力拓发货量2595.6万吨,同比增加50%;必和必拓发货量2152万吨,同比增加25%。淡水河谷发货量2189.4万吨,同比增加30%;FMG发货量1622.3万吨,同比增加41%。

铁矿石供给虽然增加,但显然要落后于需求水平的增加。

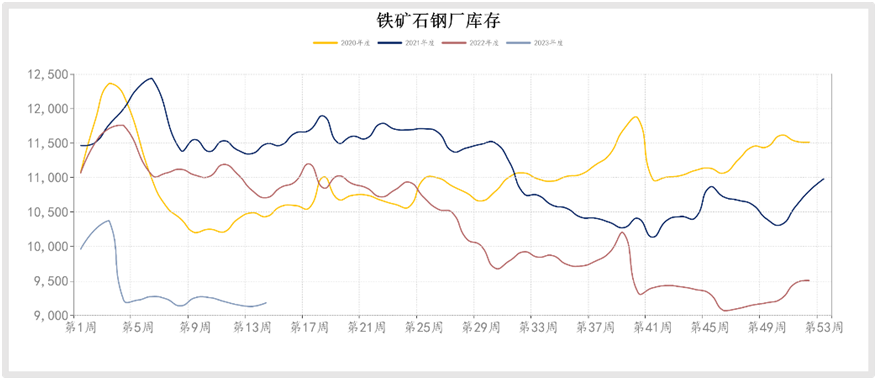

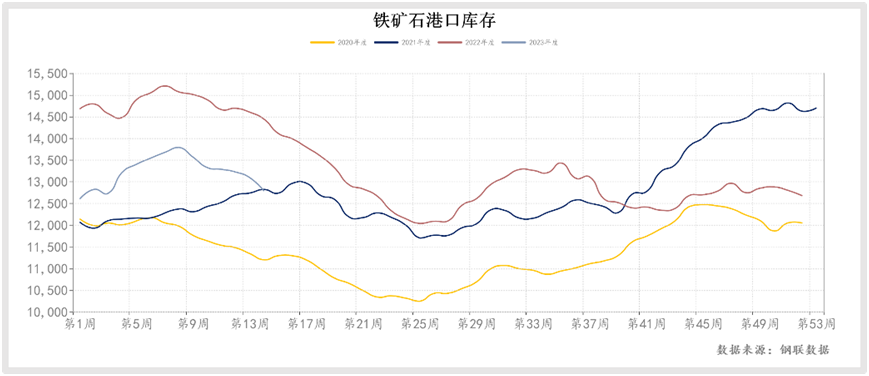

据mysteel数据,4月初的一周,其统计的247家钢厂高炉产能利用率91.2%,日均铁水产量245.07万吨,距离近五年的最高点,即2020年8月份的253.3万吨,只相差8.23万吨。目前钢厂铁矿石总库存与库销比维持低位,45港口铁矿石库存去库308万吨至1.32亿吨。

随着我国经济的反弹复苏,强烈刺激着我国对铁矿石的需求。

二季度是海外矿山发运的传统旺季,同时由于印度相关政策的调整,印度矿的供应也从去年年底开始逐步恢复,海外非主流矿供应有所增加。二季度铁矿石供应将持续增加,供应压力将逐步显现。

铁矿石的未来,还要看需求端的表现!

据金十数据,2023年我国粗钢产量调控政策预期定调为平控,即在2022年10.18亿吨基础上不增不减。下半年再根据实施情况进行动态调整、总量控制。具体政策尚需等待国家相关部门出台文件。

目前,从建材周度成交量的来看,今年3月份的成交量几乎与去年相同,并没有增量;从1-2月份的地产数据看,除了竣工数据以外,其他数据均表现较差,并未出现明显改善。地产下行趋势难以短时间扭转,对于黑色需求的支撑也远不如以前。下游需求数据的连续下滑,加大了市场对于未来4月旺季需求能否如期兑现的担忧

另一方面,监管对矿价仍未放松,对市场的多头气氛也构成打压,矿石价格回落可能性较大。