2022年大宗商品动荡,主要受俄乌冲突以及随后对俄罗斯实施制裁的影响。但除了价格走势之外,这场危机还对许多行业产生了深远的影响。

-

俄乌冲突塑造了2022年许多大宗商品的表现

-

冲突导致了波动和价格暴涨,但新的供应商已经进入市场,来减轻一些影响

-

近一年过去了,我们可以说,一些商品市场在冲突后发生了永久性的转变

天然气

Yuriy Onyshkiv 路孚特供应链和商品研究高级分析师

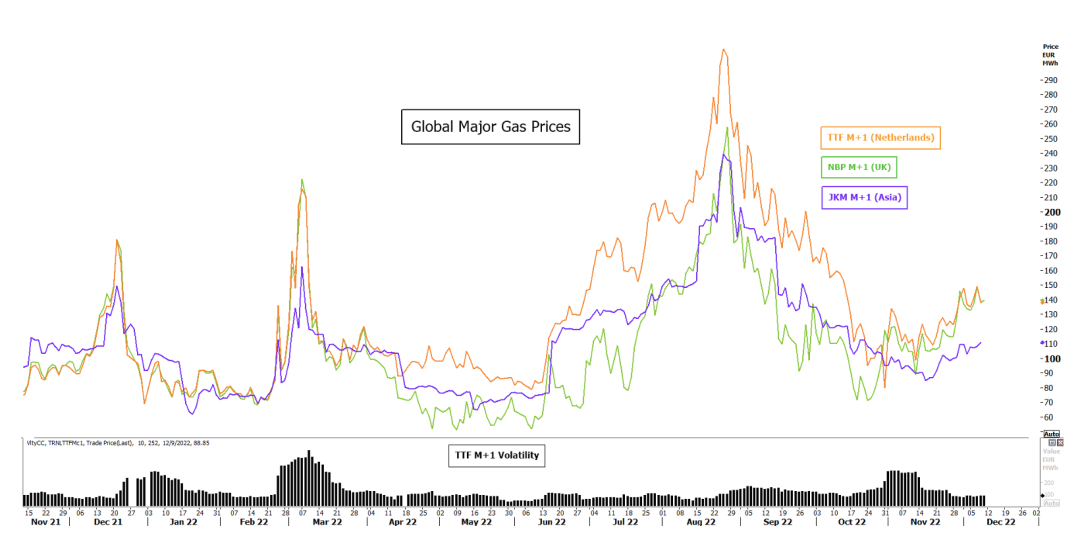

2022年是欧洲天然气市场前所未有的一年。价格一再创下新高。这为主要的市场转变和消费模式的变化奠定了基础,并引发了有关价格上限的讨论。

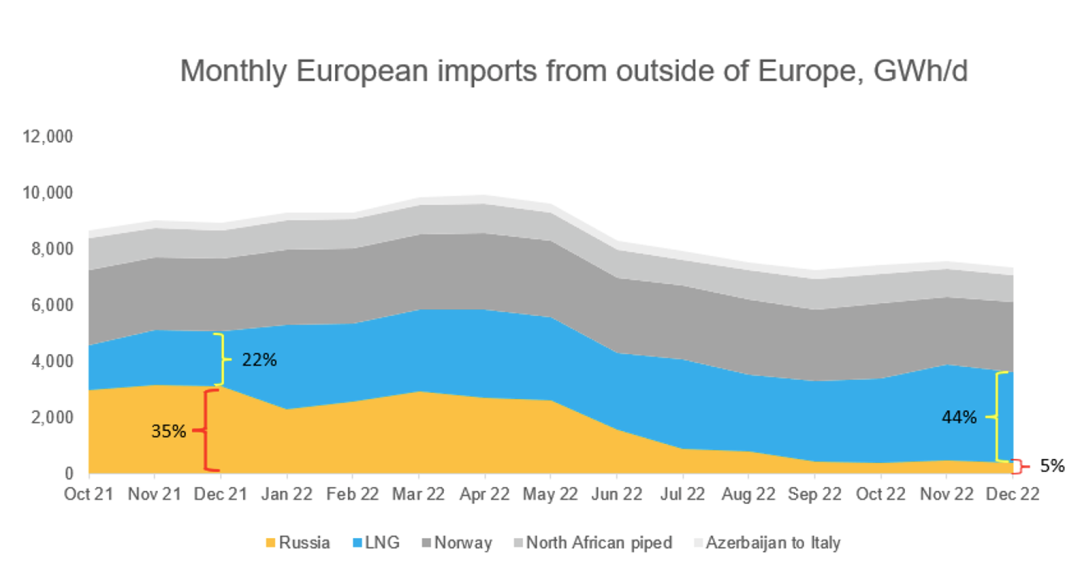

俄罗斯天然气工业股份公司(Gazprom)暂停对欧盟的大部分管道供应,抬高了价格,使欧洲成为未承诺的液化天然气货物的溢价市场,同时成为欧洲各地建设若干新的液化天然气再气化终端的催化剂。

上涨的价格有助于将更多的液化天然气带到欧洲大陆,取代了大部分俄罗斯的供应。

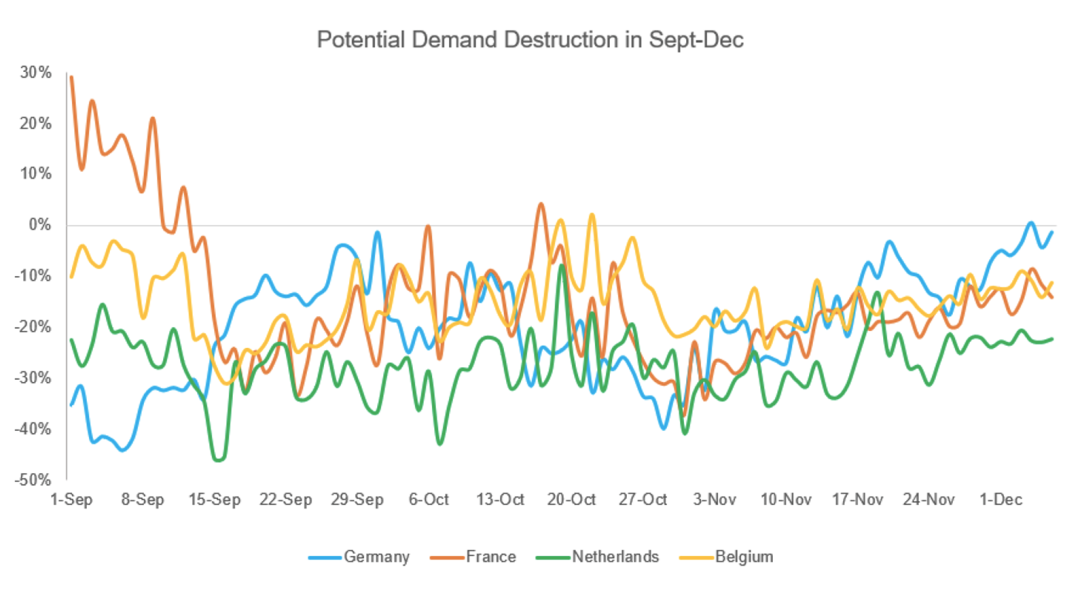

其余的赤字主要通过降低需求和最近的需求破坏来弥补。而由于气候比预期的更温和,住宅的天然气需求大幅下降。

根据我们的模型,在西欧,9月至12月的潜在需求破坏率高达40-45%,波动范围为10-20%。

这些措施和事件使欧盟在11月1日之前将其天然气储存量增加到95%,远高于其80%的目标。

消费减少、天然气库存充足(截至12月11日为88%)和强劲的液化天然气供应持续为今年冬季的市场注入信心。

上行风险可能来自与于与天气相关的长期需求高峰,随着时间的推移,这可能会耗尽储存并阻碍明年冬天的充分补给。

资料来源:路孚特,截至2022年12月15日

石油

Ehsan-Ul-Haq & Raj Rajendran

路孚特EMEA石油与航运研究首席分析师

在价格攀升甚至超过125美元/桶后,欧洲石油市场已恢复到2022年1月的水平。

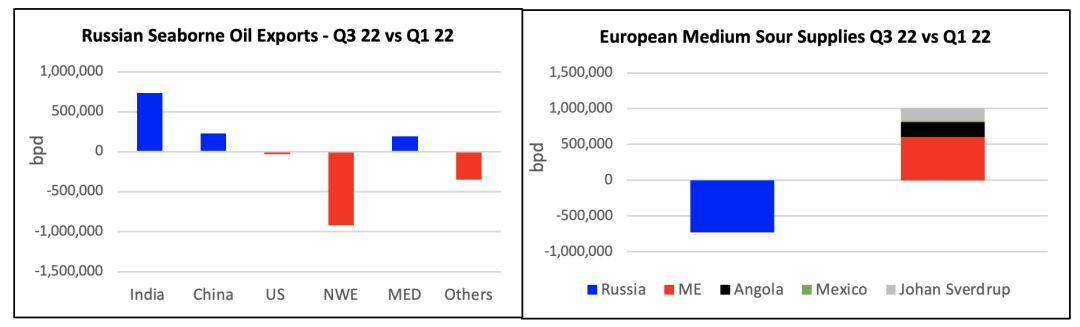

虽然俄罗斯对欧洲的出口有所减少,但通过从中东、拉丁美洲、安哥拉进口类似等级的产品,并且增加进口挪威Johann Sverdrup的供应石油来弥补缺口。

欧洲能够在2022年第三季度储备中质含硫石油,这可能有助于其应对未来的短缺。然而,俄罗斯石油向亚洲的转移导致其运费增加,但总体供应并没有减少。

在G7和欧盟对俄罗斯原油实施每桶60美元的价格上限之后,相同的趋势会加速。

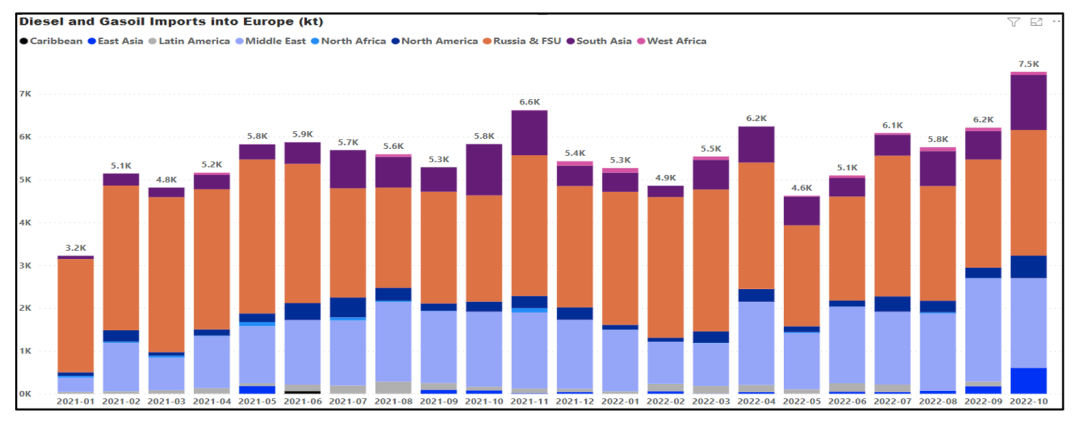

在俄乌冲突之前,欧洲50-55%的柴油需求依赖俄罗斯,在接下来的几个月里,柴油需求萎缩至40-45%,但此后又反弹到这一范围的上限,所有迹象都表明,在2月5日的禁令开始之前,流量会重新上升。买家正在抢购燃料,因此应该为冬天做好更好的准备。

然而,春季将会出现不确定性和混乱,届时欧洲的储存需要填补,而俄罗斯为其300-350万吨柴油寻找新的出口方。这些柴油的出口方式和出口地,以及欧洲如何设法弥补俄罗斯柴油的缺失,最终将决定市场和燃料价格。

资料来源:路孚特,截至2022年12月15日

煤

Toby Hassall

路孚特煤炭市场研究、供应链和大宗商品研究首席分析师

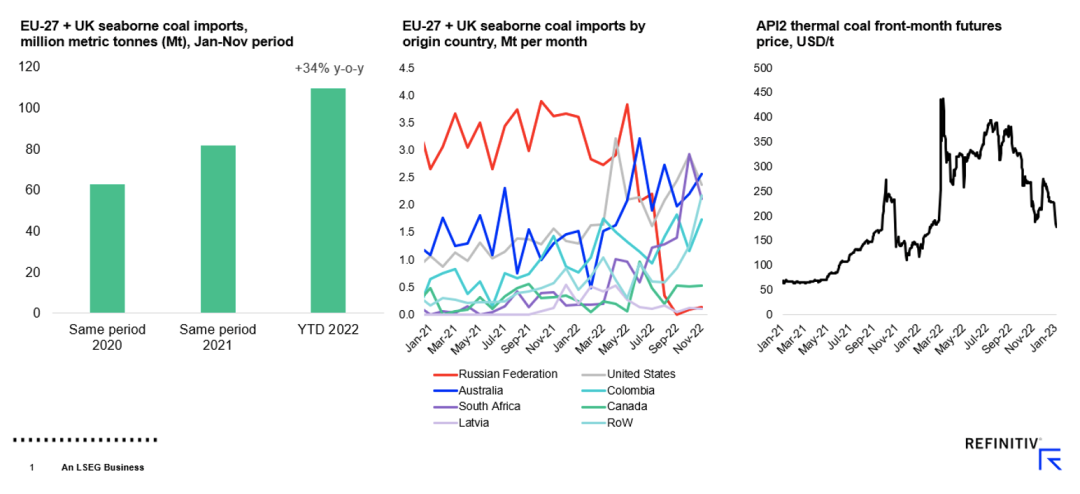

海运煤炭市场受到乌克兰冲突的严重影响。

2022年俄罗斯对欧洲的天然气流量减少,加上核能发电水平下降,导致欧洲硬煤发电量增加,这反过来又支撑了对高热值(high-CV)海运动力煤的强劲需求。

欧盟对进口俄罗斯煤炭的禁令,以及日本等其他煤炭进口国的非正式制裁,导致非俄罗斯原产高热值动力煤市场极度紧张。

这反映在 2022 年创纪录的价格上。

欧洲主要动力煤进口基准API2的近月价格在3月初上涨至438美元/吨,虽然此后价格已从该峰值回落,但远高于俄乌冲突前的长期历史水平。

在供应方面,澳大利亚煤矿区降雨量高于正常水平,还有南非的物流问题,均抑制了煤炭出口,而哥伦比亚的煤炭供应由于早期矿山关闭和连接大型塞雷洪(Cerrejón)矿的铁路线被封锁而受限。

正如全球最大的海运煤矿商嘉能可(Glencore)所表示的那样,明年高热值海运动力煤的供应可能会保持紧张状态,该公司表示,2023年其全球产量将为105-115公吨,大致符合其2022年106-114公吨的预估指导。

农产品

Libin Zhou, Svetlana Malysh, Anna Drewnik

路孚特农业与天气研究

乌克兰冲突对黑海地区造成了影响,该地区是中东、非洲以及许多欧洲和亚洲国家最重要的谷物和油籽来源。这些中断和乌克兰作物的产量损失正在影响全球谷物/油籽供需。

因此,农产品价格将继续随着俄乌冲突的进程和黑海粮食的运输情况而波动。

俄乌冲突大大减少了 2022/23 的乌克兰作物产量。根据乌克兰农业政策和粮食部的数据,2022年可以收获6700万吨谷物和油籽作物,而上一季的收获量超过了1.06亿吨。其中,被占领土上的粮食产量超过1000万吨。

在2023/24,化肥的高成本以及粮食销售和运输的困难可能迫使农民将冬季谷物种植减少约30-40%。明年春天的种植仍然不确定,取决于供应(种子、化肥等)以及黑海谷物运输的恢复。

关于对黑海贸易的影响,作为主要的谷物/油籽出口国之一,乌克兰有能力向全球市场供应超过6000万吨小麦、大麦、玉米、葵花籽油等。

大约90%的出口是通过乌克兰黑海港口运输的。然而,自2022年2月冲突开始以来,俄罗斯海军一直封锁着这些港口。尽管粮食出口通过铁路和卡车向西流动,并使用多瑙河流域港口伊兹梅尔(Izmail)和雷尼(Reni),但大量粮食仍滞留在乌克兰,导致全球市场供应短缺。

7月22日,由联合国和土耳其提出的黑海粮食倡议解除了俄罗斯对乌克兰黑海三个港口的封锁,以便从乌克兰港口安全运输粮食和食品。

因此,乌克兰谷物/油籽出口量在2022年8月上升至380万吨,在2022年9月至10月期间上升至约600万吨,接近正常出口速度。该倡议在11月延长了120天,确保了乌克兰未来四个月的出口。

农业部数据显示,总体而言,乌克兰在2022/237月至11月出口了近1810万吨谷物,比去年同期下降了30%。

而农业减产表明,2022/23乌克兰玉米和小麦供应量将比上年同期减少近1700万吨。加上粮食运输和出口困难,2022/23乌克兰玉米和小麦出口量预计为2340万吨,比上一季减少2200万吨。

尽管俄罗斯、加拿大、澳大利亚和巴西的预估粮食产量增加应该会抵消乌克兰供应减少的影响,但其仍增加了全球市场粮食短缺的风险。

电力

Ole Tom Djupskaas

路孚特北欧电力、供应链和商品研究市场专家

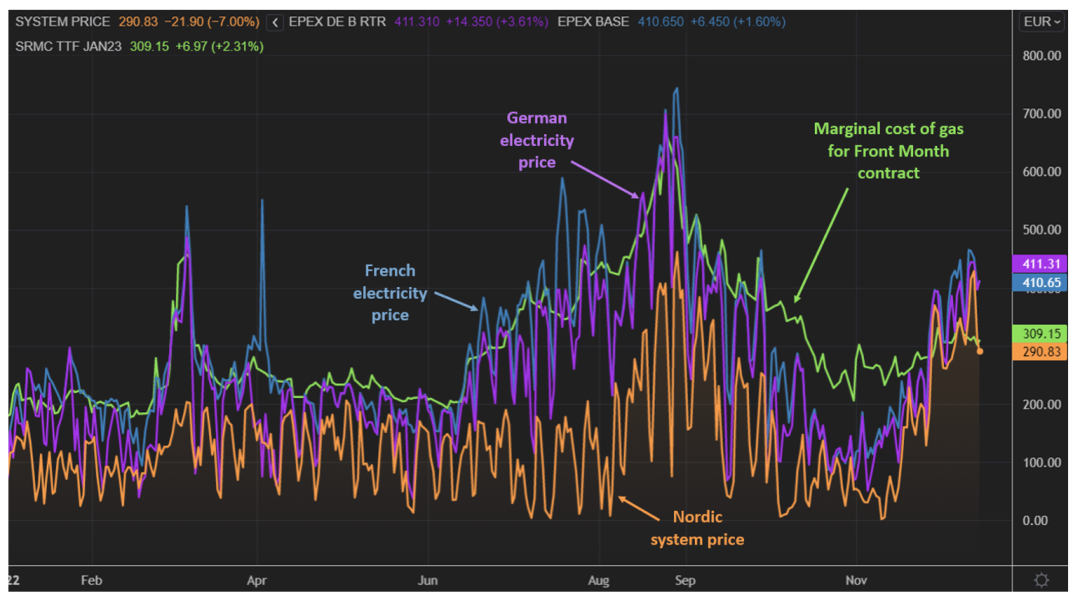

俄乌冲突和俄罗斯对欧洲天然气供应的减少导致今年欧洲天然气价格非常高。这反过来又导致使用天然气作为燃料的火力发电厂生产的电力的边际成本上升。

8月25日,市场上效率为50%的燃气电厂9月份的边际成本上升到667欧元/兆瓦时。2014-2020年的水平通常在30-60欧元/兆瓦时之间。

在日前的实际电力市场中,价格是由满足需求所需的最后一个边际单位确定的。在2022年的大部分时间内,电力都是由天然气生产的,这导致电价非常高。

天然气在2022年处于边缘地位的一个原因是,水电和核电的电力供应明显低于往年。

今年,欧洲经历了干旱,导致阿尔卑斯山地区、西班牙和北欧的累积降水量比正常水平低75太瓦时(TWh)。最大的赤字在法国,降水量比正常水平低27太瓦时。

此外,核电产量一直很低。

在法国,可用的核能发电量低于10多年前。这主要是腐蚀问题和大量的维护累积造成的,但也有部分由于今年的夏季炎热干燥而缺乏冷却水。

在德国,2021年最后一天,功率4吉瓦(GW)的核电装置退役,使核电产量约为前几年水平的一半。

由于低核能和水力发电,法国的电力价格高于邻国,使净进口达到创纪录的高水平。12月8日,法国经历了有史以来最高的净进口,达到16.9吉瓦的峰值。

由于欧洲的天然气高价和供应紧张,德国保留或恢复了超过7吉瓦的煤炭和褐煤产能,原本这些产能即将退役。这使得煤炭和褐煤的年度发电量达到了2018年以来的最高水平。

10月,德国决定,尽管没有进行燃料补给,剩余的三座核动力反应堆将继续运行到2023年4月中旬。

2月份,德国的风能和太阳能发电量达到创纪录的35吉瓦,是历史上最高的月产量。风能,尤、其是德国的太阳能,仍在继续快速扩张产能。

高电价导致 2022 年整个欧洲的需求被破坏。对于法国、意大利和英国等国家,2022年下半年的需求破坏率为6%,而德国为8%。

在 2022 年的大部分时间里,法国的电价远高于往年的水平,并在 8 月达到最高价格—— 493 欧元/兆瓦时。同月德国平均价格为465欧元/兆瓦时,而北欧系统的平均价格为223欧元/兆瓦时。

资料来源:路孚特,截至2022年12月15日

碳

秦炎

路孚特供应链和碳研究组首席分析师

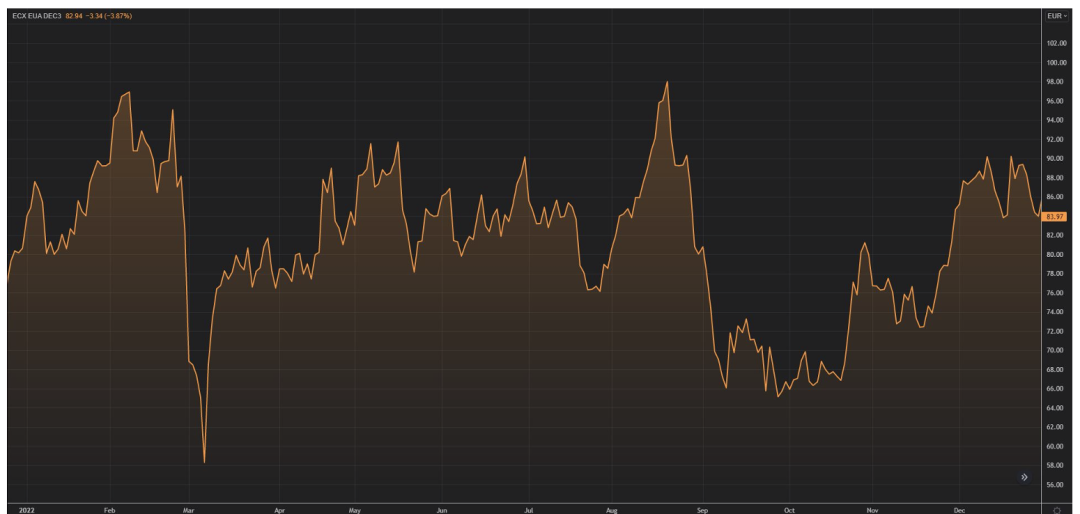

俄乌冲突为欧洲的能源和气候政策创造了新的范式。随着欧洲能源价格在剧烈波动中达到历史新高,欧洲碳市场也不例外。

在2021年经历了欧洲碳排放成本增加两倍之后,2022年初,欧洲碳价格创下了接近100欧元/吨的新纪录。碳价格大幅波动,在短短一周内从95欧元/吨跌至55欧元/吨,然后回升至80欧元/吨左右,几乎是2021年水平的三倍。基准EUA合约在年底前的交易价格接近90欧元/吨。

但是是什么导致了碳崩盘呢?随后的恢复又是因为什么?

清算EUA头寸以支付能源方面的追加保证金,对需求中断和高能源价格的担忧,以及国际投资者尽量减少对欧洲资产的风险敞口,这些都产生了雪球效应,最终导致了崩盘。

早期,人们担心冲突会影响气候议程,并推迟正在进行的重要气候政策——排放交易体系(EU ETS)的谈判,但这似乎是没有根据的。

这场冲突让欧洲领导人表示能源安全和脱离对俄罗斯化石燃料的依赖是重中之重。他们计划通过加强对能源效率的呼吁,加快可再生能源的建设,同时加快减少温室气体的排放来实现这一目标。

乌克兰冲突可能会加速欧洲实施更加可持续的能源政策。12月下旬,欧盟立法者在“Fit for 55”一揽子计划的三边会谈中达成了具有里程碑意义的欧盟排放交易体系改革协议,增加了欧盟排放交易体系的雄心,同时计划将该方案的范围扩大到更多行业,包括航运、道路运输和建筑。

为了确保其能源的安全供应,欧洲暂时依赖于恢复旧的燃煤电厂。

欧洲电力部门的排放量可能会在2022年和2023年增加,从而推动公用事业对配额的需求。另一方面,对能源价格暴涨导致经济放缓的担忧,以及为筹集200亿欧元的REPowerEU计划资金而额外出售配额,可能会增加欧洲碳价格的下行压力。

路孚特碳研究团队预计,到2023年,欧盟排放交易体系的配额价格平均为70欧元。

自2022年1月以来欧洲碳价格(EUA12月期货合约)的发展(欧元/吨)