主要结论

失业率很高通胀很低的时候,经济复苏一定是超预期的,数据越差政策越好。退一万步说,就算你真的不看好经济复苏的效果,你也应该空人民币而不该空其他。顺道说一下美国跟我们拿到的牌正好相反(周期错位),但人民币最大压力的时候已经过去了。

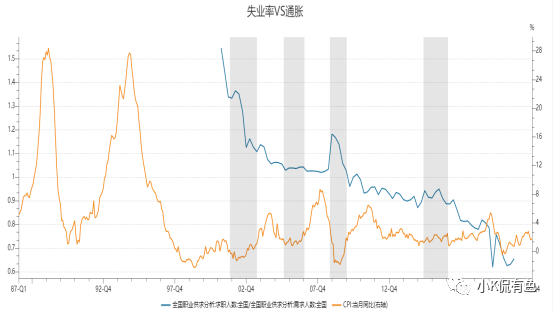

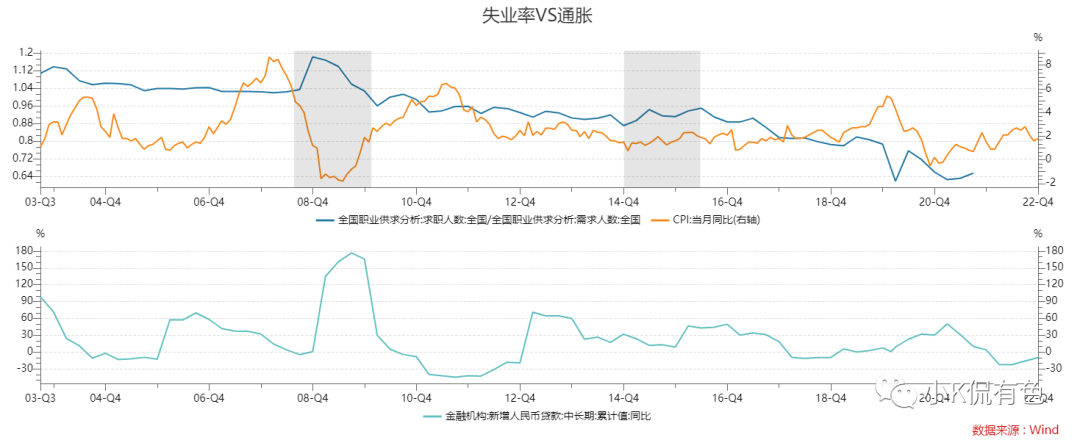

我们首先来回顾一下历史上在中国市场上,失业率很高通胀低时间段只有四段(除了疫情期间),我们分别来看看发生了什么?

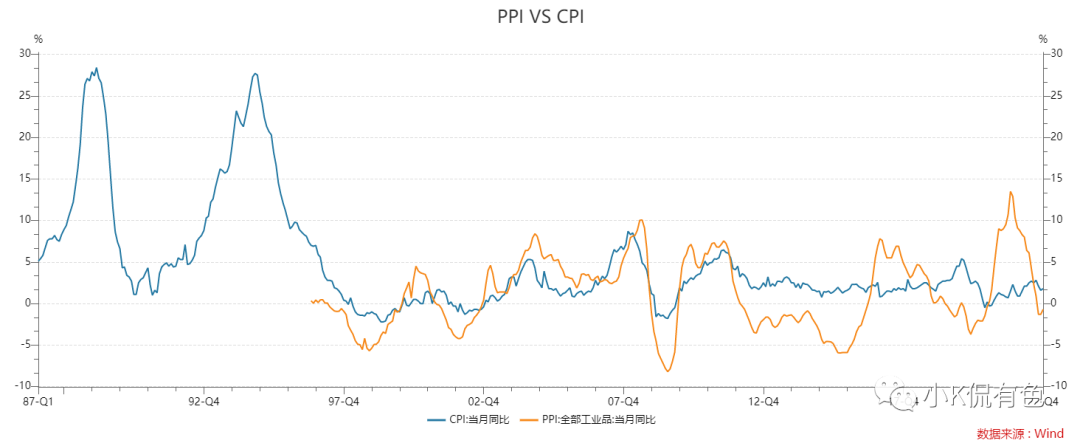

1、1997-2002年 经历了98年下岗潮、东南亚金融危机、2001互联网泡沫,国内陷入了严重通缩,外需收到了严重冲击,叠加国企改革,带来大面积下岗潮,失业率飙升,带来的直接结果就是全面加杠杆,2002年贷款增速达到23%,一举摆脱通缩格局。

2、08年金融危机,也是同理。

3、15年欧美去杠杆叠加美联储加息、国内产能过剩凸显,通缩压力凸显,失业率大增,15年底16年初开始掀起棚改化热潮,新一轮居民加杠杆,经济快速回升。

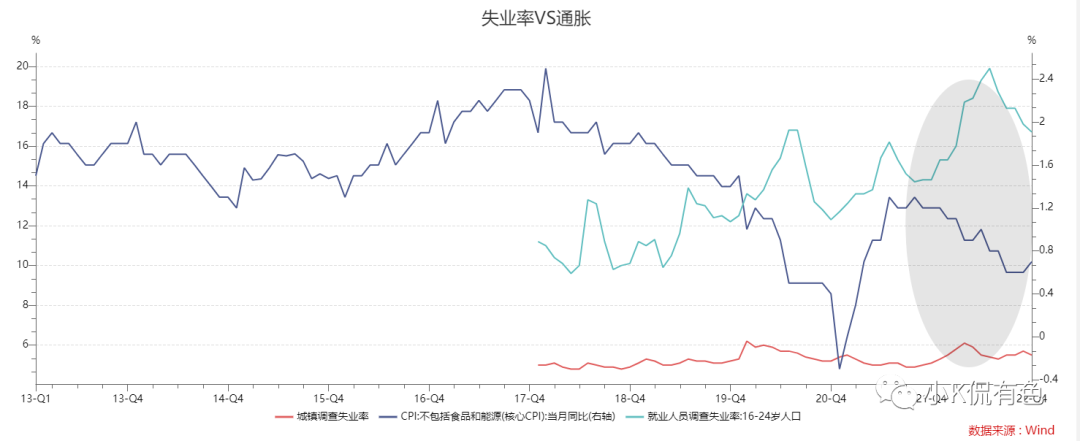

4、目前国内疫情放开之后,百废待举,失业率同样高增,通缩压力也凸显,我们是否客气期待经济复苏呢,是否可以期待经济复苏超预期呢?

目前只不过是实现路径的分歧和力度的分歧,我认为从历史上来看力度的分歧可以暂时放下,因为这是我国疫情之后zz硬约束,只需要观察路径就行了。但对于商品市场来说是比较庆幸的,不用那么困惑,因为路径分歧的影响远小于力度的分歧影响。