在美联储加息的打压下,沪铝近期跟随周边商品大幅下挫,主力合约最低下探至18605元/吨,虽然6月末迎来一小波技术性反弹,但表现仍较乏力。预计沪铝后市以底部震荡格局为主。

氧化铝价格中期仍面临压力

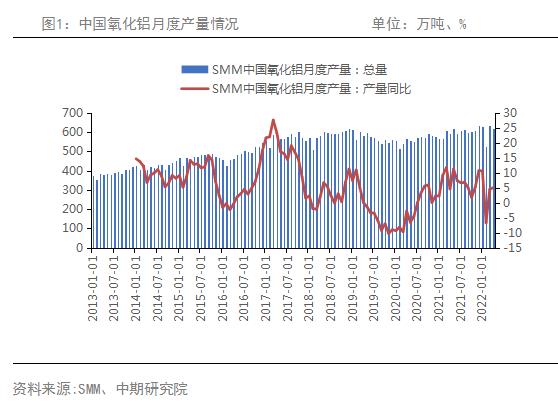

从氧化铝产量来看,2022年5月氧化铝产量为695.5万吨,同比增长12.02%。就进口数据而言,进口氧化铝数量在2022年初延续了2021年的下滑态势,2022年1-5月氧化铝进口量为74.81万吨,同比下滑34.17%。目前在成本高企,电解铝企业复工复产带来的需求支撑下,国内氧化铝市场短期供需处于紧平衡状态。不过就中长期而言,鉴于氧化铝新投产能仍在继续放量,市场预期未来会出现供应绝对过剩的局面,这对氧化铝价格将构成一定压力。区域内阶段性的减产会一定程度上放慢铝价的下跌步伐,而整体的下跌趋势则难以扭转。

电解铝供应增速放缓

追踪国内电解铝企业盈利的变化,发现电解铝企业盈利自5月中旬回升后,于6月中旬再度回落,下滑幅度较为明显。根据SMM测算,截至6月24日,国内电解铝总成本为18060.62元/吨,利润为1099.38元/吨,其中电力成本为5901.12元/吨,氧化铝成本为5810.54元/吨。随着铝价的不断下跌,目前国内有2.5%产能铝已出现亏损局面。短期来看,电解铝用辅料成本可能降低,但用电高峰日益临近,煤炭价格短期回落概率不大,预计电解铝完全成本也将居高不下。在铝价难有理想表现的拖累下,电解铝企业利润回升也将面临着较大阻力。

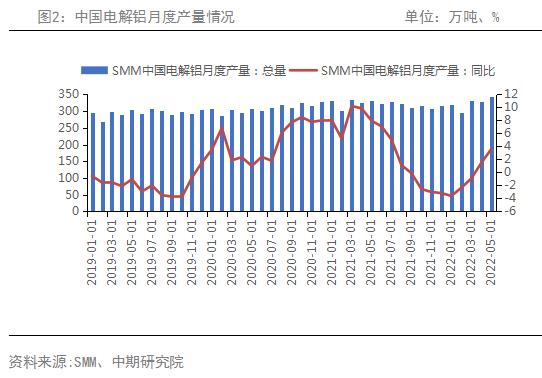

从电解铝产量来看,国内5月电解铝产量343.5万吨,同比增长3.6%。1-5月电解铝产量1619.8万吨,同比下滑0.03%。6月份电解铝运行产能增速放缓,复产方面主要集中为中铝连城的38.5万吨复产,广西百矿隆林新增投产提速,预计7月初达产20万吨。据SMM测算,截至6月底,电解铝运行产能有望达到约4100万吨,环比增长40万吨。从铝锭在电解铝生产中的占比来看,5月份达到34%,较2月底降低了5%,铝水供应量的增长一定程度上挤压了铝锭的供应量。预计2022年国内电解铝产量增至3950万吨,同比增加约100万吨,全年开工率恢复至94%。

从库存来看,在经历了春节季节性累库后,电解铝在3月后步入去库阶段,近期去库的进度有所放缓。截至6月27日,国内电解铝社会库存74.6万吨,较5月末库存下降17.6万吨。目前处于历史同期的较低水平。

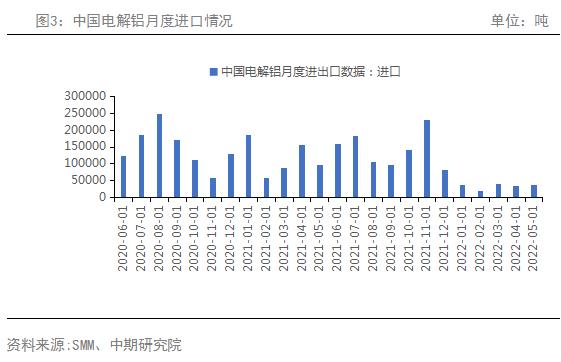

进出口方面, 5月电解铝进口量为37305吨,同比下滑61.68%。其中从俄罗斯进口电解铝总量为32713吨,同比下滑20.81%。2022年1-5月中国共进口电解铝168733吨,同比下滑71.22%。预计二季度电解铝进口量将延续同比下滑的趋势。而由于国内铝进口窗口持续处于关闭状态,海外电解铝难以流入国内市场,从广西、上海等保税区转出量增多,进而推动了电解铝出口量大幅增长。从海关数据来看,今年1-5月国内电解铝累计出口量高达170074.1吨,与去年仅0.4万吨的数值相比,同比增长4447.9%。此外,前期国内铝材出口利润不断提升,对国内铝材出口较为有利,1-5月份铝材累计出口量达到264.8万吨,同比去年增长56万吨,增幅为27%。但近期铝材出口企业的海外新增订单减少,且国内外比价的修复压缩了铝材出口利润空间,预计后期出口量难有明显增长。

5月汽车产销有所恢复

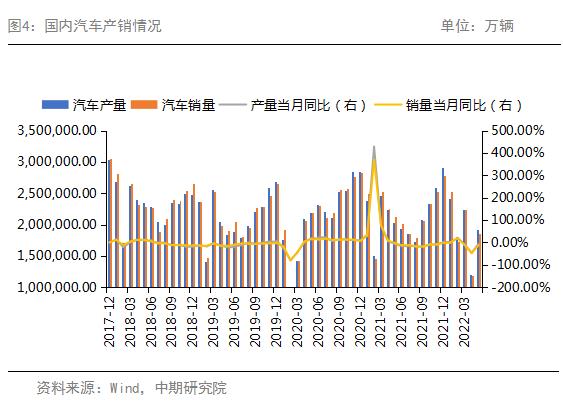

5月国内汽车产销分别达到192.6万辆和186.2万辆,环比增长59.7%和57.6%,同比下降5.7%和12.6%,降幅与上月相比,分别收窄40.4个和35.0个百分点。今年1-5月,汽车产销分别为961.8万辆和955.5万辆,同比下降9.6%和12.2%。二季度在疫情等因素的影响下,产业链及供应链遭受了一定冲击。自5月中下旬以来,国内多地疫情形势得到较大程度的好转,经济景气水平改善,有利于汽车产业链的企业复工复产节奏提速。步入6月后,为力保全年汽车产销预期,企业抢抓年中的重要窗口期,同时借助购置税减半等政策开始发力的有利时机,预计产销形势将保持向好。

与汽车市场总体表现相比,新能源汽车市场的表现相对亮眼。5月份我国新能源汽车产销分别完成46.6万辆和44.7万辆,同比均增长1.1倍,快速修复至疫情前的高速增长水平。1-5月新能源汽车产销累计分别完成207.1万辆和200.3万辆,同比均增长1.1倍。从渗透率来看,5月份我国新能源汽车市场的渗透率为24%,近一年累计市场渗透率达到17.8%,可见新能源汽车的市场认可度在不断提高。

在一系列促销费、稳增长政策措施出台的同时,各地陆续推出了多种促进汽车消费的配套政策。尤其是为推动新能源汽车市场孵化,工信部会同农业农村部、商务部、国家能源局发布了《关于开展2022新能源汽车下乡活动的通知》,在今年5月至12月,将组织开展新一轮新能源汽车下乡活动。受益于政策的提振,新能源汽车有望继续保持高速增长势头。

沪铝后市将底部震荡

宏观面上,目前处在衰退预期增强、政策对抗通胀的复杂形势下,来自宏观面的利空尚未散去。若世界政策趋势能跟上世界经济衰退的步伐,则有可能对抗击衰退产生较好效果,但这需要同时世界通胀形势的配合。基本面上,供给端,国内电解铝运行产能仍在继续抬升,但供应的增速已有所放缓。需求端,近期下游加工企业开工有所回暖,预计国内电解铝库存将延续去库状态。后期关注需求改善力度对铝价的提振作用。总体而言,近期在宏观因素的主导下,铝价受到了较强的压制,但库存低位及成本方面对铝价仍有一定支撑。预计后期沪铝将以底部震荡格局为主,上方压力位19650,下方支撑位18600。