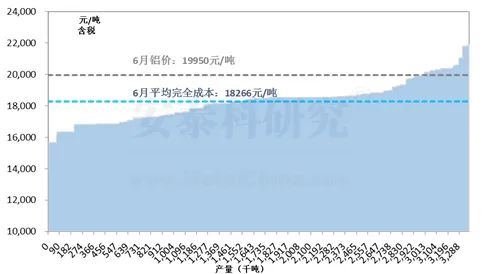

根据安泰科测算,2022年6月中国电解铝加权平均完全成本(含税)为18266元/吨,环比增加270元/吨或1.5%;成本增加的同时,以美国为代表的主要经济体同步加息引发全球经济大衰退的担忧,导致商品价格大幅下跌,铝价也未能幸免,铝行业亏损面继续扩大。以6月份沪铝连续合约均价19950元/吨计算,当月平均利润为1684元/吨,较5月份减少760元/吨,较年内利润最高点减少约4000元/吨。安泰科统计,6月份中国电解铝产量约336.5万吨,其中亏损产量占比10.5%,较上个月提高6.1个百分点。

数据来源:安泰科

图1 2022年6月中国电解铝成本曲线

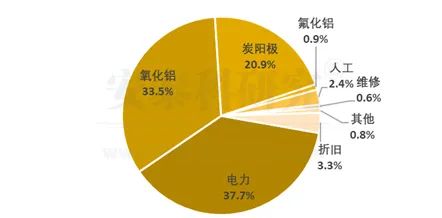

主要成本要素分析显示,由于氧化铝价格的小幅下行,6月份氧化铝原料成本有所回落,但电价和阳极价格的高位运行拉高了总成本的涨幅。安泰科测算,6月份电力、氧化铝和阳极成本环比分别增加约195元/吨、-83元/吨和136元/吨,三者在电解铝制造成本中的占比分别为37.7%、33.5%和20.9%。

用电成本依然较高。在多方保供稳价政策的作用下,二季度煤炭价格自3月份高位回落后震荡运行,但跌幅有限,且近期适逢用电高峰,煤炭价格继续高位震荡。根据安泰科统计,6月份自备电加权平均价格为0.5元/千瓦时,环比增加0.02元/千瓦时;网电价格为0.45元/千瓦时,与上月基本持平;综合加权平均电价为0.48元/千瓦时,环比增加0.01元/千瓦时。

氧化铝成本小幅回落。近期,氧化铝市场整体表现较为平淡,价格波动幅度小。根据安泰科氧化铝现货报价测算,6月份铝企原材料采购期内,氧化铝现货均价为2975元/吨,环比小幅下降40元/吨或1.3%。

阳极成本继续追高,后市面临回调。安泰科铝用预焙阳极报价显示,6月份中国阳极市场均价为7760元/吨,再度刷新历史高位,环比上涨3.5%,同比上涨75.4%。后市来看,随着阳极供应增加、成本下滑以及铝价下跌,阳极价格面临回落,也将带动电解铝的阳极成本止增。

数据来源:安泰科

图2 2022年6月中国电解铝制造成本构成

分省区来看,由于各地区生产要素、能源配备以及运输半径等方面的差异,导致区域之间成本分化较大,盈利水平不尽相同。根据安泰科测算,6月份盈利空间最大的是云南和新疆,达3000元/吨以上;亏损比较明显的是广西,为518元/吨,盈利空间差距最高达3623元/吨。

电价依然是导致区域成本呈现阶梯分布的主要原因。去年二季度以来,全国电力需求高速增长,用煤紧张、缺电限电等问题开始席卷电解铝等行业,导致电解铝企业用电价格大幅上调。几个重点省区网电价格上涨幅度超过40%,且优惠电价被全部取消,在一定程度上推动公平用电环境的形成,但是部分省区之间的电价鸿沟依然存在,如广西、辽宁等地区电价依然位居全国前列。同时,在煤炭资源紧缺、煤价大幅上涨的背景下,自备电价已超过网电价格,拥有自备电厂但缺乏煤炭资源的铝企反而丧失了自备电的部分成本优势,如山东、重庆、河南等;而网电省份如青海、云南等地区的电力成本优势就显现出来。新疆尽管不具备运输优势,但区域内煤炭价格受外部影响较小,因此电力成本优势依然突出。

表1 2022年6月中国分省份电解铝加权平均完全成本(含税,元/吨)

数据来源:安泰科

以美国为代表的主要经济体持续加息引发市场对全球经济大衰退的担忧情绪急剧上升,导致有色金属价格呈现单边的、超出预期的下滑行情。目前沪铝价格在19200元/吨附近震荡,全行业整体仍有盈利空间,后市若持续破九运行,行业亏损面将继续扩大,而成本的支撑作用也将逐步显现。