5月27日讯:

核心观点

2020年全球疫情爆发后,全球大宗商品市场迎来全面上涨,根本原因在于供需矛盾突出,即需求快速反弹、供给修复缓慢。此外,俄乌冲突作为催化剂加剧了供需的错配,大宗商品之间也通过“投入-产出”关系形成涨价的联动效应。展望后续,短期内,来自俄乌冲突的不确定性仍是大宗商品市场最主要的上行风险,而从中长期视角来看,全球经济的衰退成为商品市场的下行风险。综上,2022年或是大宗商品见顶之年,大宗商品价格中枢或将维持高位,其中包括原油、谷物、化肥、铝等在内的俄乌两国主要出口商品或具备较强的抗跌属性。进入2023年,大宗商品价格有望逐步回落,但相较于2019年疫情爆发前的水平,其价格的绝对值或仍在高位。

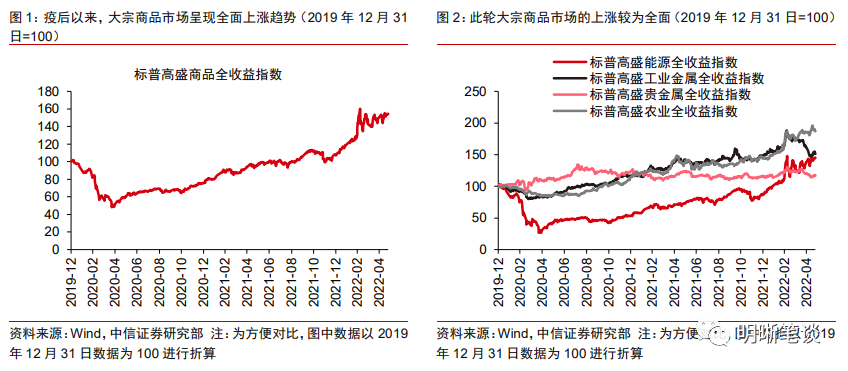

疫后以来的大宗商品市场。2020年年中以后,大宗商品市场呈现全面上涨趋势,包括能源品、工业金属、农产品在内的大部分大宗商品价格均大幅上涨。究其原因,主要包括以下四点:(1)根本原因在于供需矛盾突出,即需求快速反弹、供给修复缓慢;(2)俄乌冲突是此轮大宗商品价格进一步上涨的催化剂,包括战争本身的客观影响、西方国家对俄制裁以及俄罗斯反制裁等因素都加剧了大宗商品供需矛盾;(3)部分大宗商品的生产需要以另一种/多种大宗商品作为投入品,这使得部分大宗商品的涨价出现联动效应;(4)各类商品价格上涨的驱动力也具有其独特性,例如油气资源上游投资规模不足拖累了供给端的修复、天气异常对于部分作物的生产活动造成扰动也助推了市场的做多情绪。

大宗商品市场高位的持续性如何。短期来看,由于俄乌冲突的持续时间、西方国家与俄罗斯之间的制裁与反制裁措施的覆盖范围和程度均存在较大不确定性,俄乌冲突仍是主要大宗商品的最大上行风险。中长期来看,大宗商品市场的下行风险则来自于全球经济衰退预期。2022年或是大宗商品见顶之年,大宗商品价格中枢或将维持高位,其中包括原油、谷物、化肥、铝等在内的俄乌两国主要出口商品或具备较强的抗跌属性。拉长时间维度来看,进入2023年,随着全球海外主要经济体紧缩政策的陆续落地,全球经济衰退预期渐浓,大宗商品价格有望逐步回落,但相较于2019年疫情爆发前的水平,其价格绝对值处于高位的持续时间或长于预期。

风险因素:疫情存在不确定性,地缘政治冲突存在不确定性,主要海外经济体货币政策超预期。

正文

2020年全球疫情爆发后,全球大宗商品市场迎来全面上涨,根本原因在于供需矛盾突出,即需求快速反弹、供给修复缓慢。此外,俄乌冲突作为催化剂加剧了供需的错配,大宗商品之间也通过“投入-产出”关系形成涨价的联动效应。展望后续,短期内,来自俄乌冲突的不确定性仍是大宗商品市场最主要的上行风险,而从中长期视角来看,全球经济的衰退成为商品市场的下行风险。综上,2022年或是大宗商品见顶之年,大宗商品价格中枢或将维持高位,其中包括原油、谷物、化肥、铝等在内的俄乌两国主要出口商品或具备较强的抗跌属性。进入2023年,大宗商品价格有望逐步回落,但相较于2019年疫情爆发前的水平,其价格的绝对值或仍在高位。

疫后以来的大宗商品市场

疫后以来,大宗商品市场呈现全面上涨趋势。2020年初,随着新冠疫情在全球范围内逐步扩散,需求坍塌导致大宗商品价格暴跌,其中包括原油在内的能源品价格跌幅最为明显。随后,在需求、供应链、流动性等因素的推动下,大宗商品价格重回上行区间,且呈现出全面走高的态势,包括能源品、工业金属、农产品在内的大部分大宗商品价格均大幅上涨。

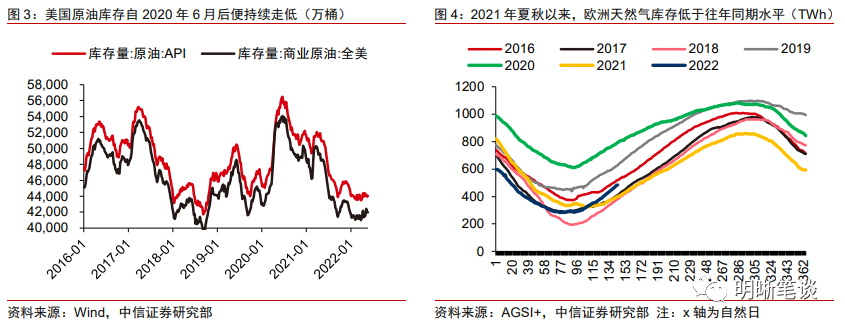

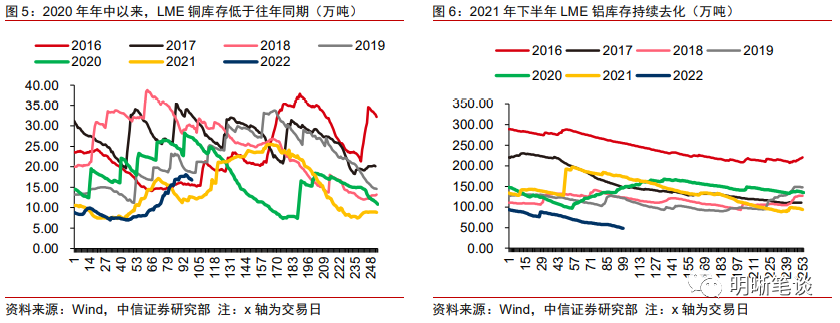

此轮大宗商品价格全面走高的根本原因在于供需矛盾突出,即需求快速反弹、供给修复缓慢。2020年全球疫情爆发后,以能源品和工业金属为代表的大宗商品面临“需求反弹速度远快于供给修复速度”的情况,表现为对应商品的库存水平大幅走低。具体来看:(1)原油——美国原油库存在2020年6月触及高点后便一路向下,今年二季度以来,美国API原油库存在44000万桶水平附近,EIA全美商业原油库存读数在41800万桶左右。近六年以来,当前的库存量仅高于2018年8月-10月水平;(2)天然气——2021年夏秋以来,欧洲天然气库存显著低于往年同期水平,冬季临近导致相应需求季节性走高,库存去化加速;(3)工业金属——2020年年中至今,LME铜库存均明显低于2016年以来的同期水平。此外,2021年下半年LME铝库存同样持续去化,尤其是进入2022年,其库存水平录得2016年以来同期最低。

俄乌冲突是此轮大宗商品价格进一步上涨的催化剂,包括战争本身的客观影响、西方国家对俄制裁以及俄罗斯反制裁等因素都加剧了大宗商品供需矛盾。俄罗斯和乌克兰在全球大宗商品市场上的地位可谓是举足轻重,其主要生产和出口的大宗商品覆盖了能源、工业金属、农产品和贵金属等多个品类。观察俄乌两国2020年主要出口大宗商品占全球的比例,乌克兰是全球主要的农产品出口国,其大麦和玉米出口占全球份额超10%;俄罗斯主要出口的大宗商品种类更为丰富,其中天然气、生铁、钯和小麦的出口份额超过20%。随着俄乌冲突的持续发酵,俄乌两国的大宗商品生产、出口环节都遭受了巨大冲击。具体来看,战争本身对于基础设施的破坏使得乌克兰的农产品出口运输受阻,同时战事的持续或影响玉米等作物的播种;而西方国家针对俄罗斯大宗商品的制裁(例如美国禁止进口俄罗斯石油、液化天然气、煤炭)、以及俄罗斯的反制裁措施(例如俄罗斯政府决定在2022年6月30日前禁止向欧亚经济联盟国家出口谷物)则直接导致了对应商品的供需矛盾进一步加剧。

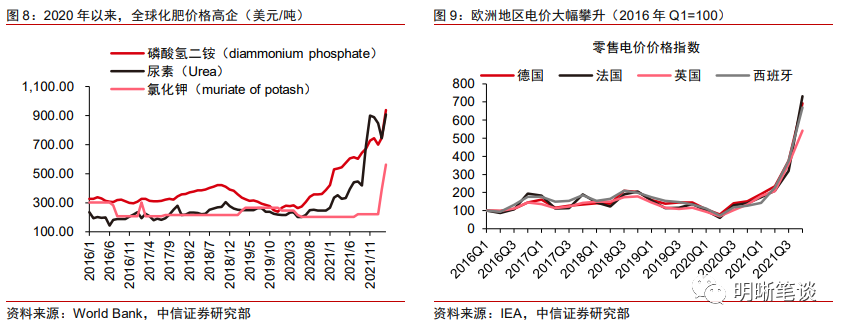

部分大宗商品的生产需要以另一种/多种大宗商品作为投入品,这使得部分大宗商品的涨价出现联动效应。这一现象在农产品和工业金属中较为明显:(1)农产品通过化肥这一投入要素与能源品产生联系。化肥的生产原材料包括天然气、煤炭等能源品,而2020年年中以来,能源品价格的大幅上涨,叠加西方对俄制裁导致化肥供给受到冲击,化肥价格也是一路攀升,这进一步推高了农产品的生产成本,为农产品价格形成推力;(2)工业金属价格与能源品价格则以电价作为纽带,高电价将导致金属矿石的提取和精炼成本。以铝为例,其生产过程中耗能较高,而能源成本的高企使得部分铝厂选择减产。据4月World Bank发布的《大宗商品市场展望》披露,过高的能源价格货使得欧洲冶炼厂在2022年减产17%,这无疑会从供给端推升铝价。

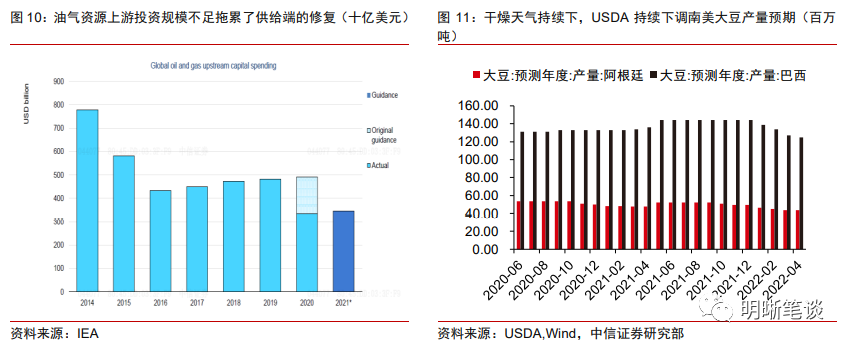

此外,各类商品价格上涨的驱动力也具有其独特性。能源方面,油气资源上游投资规模不足拖累了供给端的修复。根据IEA发布的《Market Report: Oil 2021》报告显示,出于能源转换(Energy Transition)的目的,2015年以后,全球对于油气资源上游的资本开支规模大幅走低。尤其是2020年受到疫情冲击后,资本开支总额进一步回落,并预计2021年的投资规模基本与2020年实际完成投资规模持平;农产品方面,天气异常对于部分作物的生产活动造成扰动也助推了市场的做多情绪。据中国气象局消息,2021/2022年已经形成了一次弱强度的拉尼娜事件。根据历史经验来看,该事件发生时,全球当年冬季和次年春季的气温和降水均会发生异常。以大豆为例,今年春季南美洲面临干燥少雨的天气,而期间正值南美大豆的生长期。在此基本面下,美国农业部(USDA)持续下调巴西和阿根廷的大豆产量预测,从而助推期货市场做多大豆的情绪高涨。

大宗商品市场高位的持续性如何?

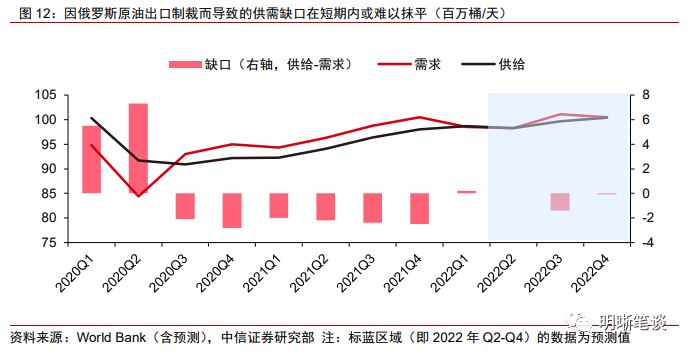

短期来看,俄乌冲突仍是主要大宗商品的最大上行风险。由于俄乌冲突的持续时间、西方国家与俄罗斯之间的制裁与反制裁措施的覆盖范围和程度均存在较大不确定性,与俄乌两国相关性较高的大宗商品价格或将继续维持较高的价格水平,同时其价格的上行风险仍然不容忽视。具体来看:能源方面,由于闲置产能下降、投资规模减少等因素影响,因俄罗斯原油和天然气出口制裁而导致的供需缺口在短期内或难以抹平;农产品方面,从USDA公布的乌克兰作物日历来看,7月起乌克兰的小麦、冬大麦和油菜籽都将进入收获期,但俄乌冲突的不确定性或为其收割作业造成影响;工业金属和贵金属方面,来自俄罗斯的铝、镍、钯的供给或面临制裁程度的不确定性,而俄乌危机对于市场风险偏好的影响或是黄金面临的上行风险。

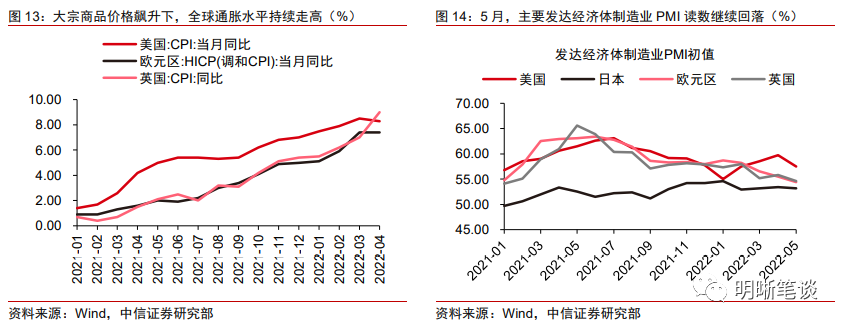

中长期来看,大宗商品市场的下行风险则来自于全球经济衰退预期。2020年年中以来,大宗商品价格飙升、供应链瓶颈导致制成品价格上涨、劳动力成本上升等因素使得全球通胀水平快速走高,截至2022年4月,美国、欧元区和英国的CPI同比均处于历史高位。为应对通胀,美联储和英格兰银行开启紧缩周期,而欧央行也在逐步释放紧缩信号。当前,在高通胀抬高生活/生产成本、海外央行收紧流动性、中国国内产需疲弱的情况下,市场对于全球经济衰退的担忧有所增加,5月美国、欧元区、英国和日本制造业PMI初步数的进一步回落或也验证了全球经济增速的下行压力在增大。后续来看,来自需求端的支撑减弱或成为大宗商品市场的主要下行风险。

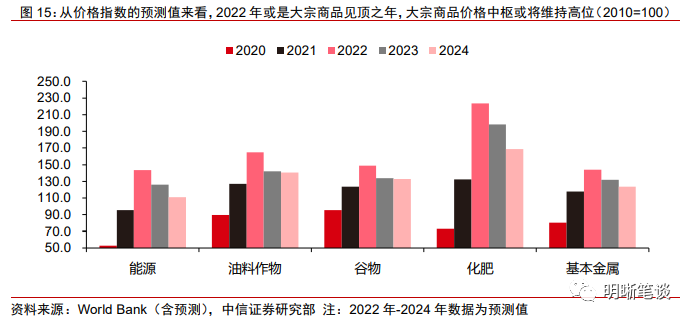

综上,2022年或是大宗商品见顶之年,大宗商品价格中枢或将维持高位,其中包括原油、谷物、化肥、铝等在内的俄乌两国主要出口商品或具备较强的抗跌属性。年内来看,无论是大宗商品本身的供需错配还是全球供应链问题都难以迅速扭转,叠加俄乌冲突的发酵存在较大不确定性,主要大宗商品或将继续保持较高的价格中枢。根据World Bank的最新预测数据显示,2022年能源、农作物、化肥和基本金属的价格中枢将较2021年有显著提高。其中,以原油、谷物、化肥、铝为代表的俄乌两国主要出口商品或具备更强的抗跌属性。拉长时间维度来看,进入2023年,随着全球海外主要经济体紧缩政策的陆续落地,全球经济衰退预期渐浓,大宗商品价格有望逐步回落,但相较于2019年疫情爆发前的水平,其价格绝对值处于高位的持续时间或长于预期。