春节后,碳酸锂跌跌不休,近日再度破位下跌,7万整数关口岌岌可危,除了避险情绪提升外,本身基本面脆弱也是压垮期价的重要因素。

关税持续升级 衰退担忧加剧

美国新总统上台后,持续加大关税征收力度,2月4日,美方宣布对所有中国进口商品征收10%的关税,在3月4日进一步提高到20%。美国当地时间4月2日,美国总统签署行政令,宣布“对等关税”政策,美国对贸易伙伴设立10%的“最低基准关税”,并对某些贸易伙伴征收更高关税。目前总统行政令仍未在白宫官网发布具体附录细则税率内容,但从美国总统的表述来看,对等税率更高的经济体包括欧盟(20%)、日本(24%)、韩国(25%)、中国大陆及港澳(34%)、中国台湾(32%)、印度(26%)、泰国(36%)和越南(46%)等。叠加此前加征的关税,今年以来对华加征的新增关税增加到54%。

对等关税范围广,幅度大,远超市场预期,对美国乃至全球经济都将产生重大影响,关税实施后各国作何反应也至关重要。中国出台反制措施,北京时间4月4日,国务院关税税则委员会宣布自4月10日起对原产于美国的所有进口商品加征34%关税,商务部宣布将16家美国实体列入出口管制管控名单,将11家美国企业列入不可靠实体清单。贸易摩擦进一步升级,对全球经济产生下行压力,市场开始重新定价全球经济衰退的风险,避险需求大幅提升,全球权益市场和大宗商品等遭到抛售。本次关税与2018年的情况有较大不同,当时的关税政策是局部性的,牌也是一张一张打的,这次美国加征关税改成了全部,且一下子和盘托出,对资本市场影响也远大于2018年。未来政策仍有变数,对等关税持续的时间,以及未来是否可能通过谈判发生变数?这些都是未知之数,意味着短期全球资产价格波动难以很快平息。

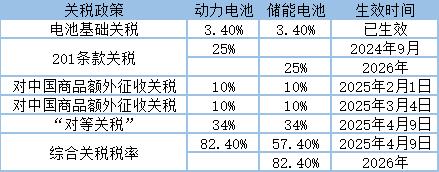

对锂电产业来说,2024年9月13日,美国政府发布声明,确定将于2024年9月27日起执行对中国开展的301关税政策,对中国的电动汽车关税率从25%提高至100%,锂电池关税率从7.5%提高至25%。动力电池、电池材料等关税于当年8月1日起实施。而储能电池(非动力电池)产品关税推迟到2026年正式实施。原本美国对进口电池产品的常规关税税率为3.4%,加上去年提高的,再加上今年加征的关税,中国出口美国的动力锂电池产品累计关税税率将达到82.4%。2024年,中国对美出口汽车11.6万辆,占中国汽车出口的1.8%,占中国汽车销量的0.4%。中国汽车对美国的贸易风险敞口十分有限,即使征收100%的关税,影响也基本可以忽略。

但是,美国是我国锂电池出口的重要目的地,2024年,中国锂离子电池累计出口数量39.14亿个,累计出口额为611.21亿美元。其中,中国出口到美国的锂离子电池总金额约153.15亿美元,占出口额总量的25%。美国市场的关税增加导致中国锂电产品在美国的出口受阻,市场份额可能面临下降风险。美国锂电产业链本土化率不足30%,而中国在锂盐加工、正极材料等领域占据全球70%产能,短期替代并不容易,对外依赖在“对等关税”措施下将抬升成本。近年来,在《削减通胀法案》的支持下,美国加速本土布局电池产业,2019年美国本土仅有2家在运电池制造商。2023年12月底,美国以从密歇根州到阿拉巴马州的南部地区为产业带,规划、建设或者已经投入运营的电池工厂超过37家,年产能131吉瓦时,年产值超过320亿美元。全球先进电池生产商和知名汽车制造企业也纷纷赴美投资布局,但本地供应链非一朝一夕所能构建起来,完全满足美国市场需求仍需要数年时间。

供应维持高位 库存压力不减

碳酸锂基本面仍然维持供大于求格局,近期碳酸锂周度产量持续下降,主要由于碳酸锂价格持续下滑,冶炼企业开工意愿有所减弱,但由于产能的持续扩张,目前产量绝对水平仍然偏高。下游需求一般,据SMM消息,3月中国磷酸铁锂产量环比增加13.4%,同比增幅约89%,行业开工率提升至57%。尽管产量整体出现较大反弹,但增速仍不及市场预期。供应结构上出现小幅调整,头部磷酸铁锂材料厂挺价情绪较高,然而下游电芯企业为降本增效,将部分订单由头部企业转移至中部企业。4月磷酸铁锂材料排产预期较3月未有太大变化,材料厂整体维持稳定生产,部分头部企业由于订单量相较于月初的满产计划有所减少,二、三梯队材料厂整体生产较积极。需求端,下游电芯厂需求较稳,整体较3月有小幅增长。三元材料方面,目前市场供应主要依赖于此前签订的长协订单,相关折扣系数暂未进行调整。国内市场小动力型电芯的需求近期回暖,签单情况较为良好。海外市场受美国关税政策影响较大,后续出口预计受到较为明显的负面影响,海外厂商或逐步减少对中国新能源材料的依赖。在供应维持高位,需求未有明显增加的情况下,碳酸锂库存持续累增,上周社会库存接近13万吨,逼近去年8月高点水平,库存压力较大。

成本支撑下移 锂价下行空间打开

此前碳酸锂相对抗跌,主要受成本支撑,矿端供应相对偏紧影响。3月下旬开始,锂矿价格加速下调,主要是由于海外资源陆续到港,矿端紧张格局缓解,市场散矿流通增多,锂盐企业虽仍有需求,但受制于碳酸锂价格下跌,其承接能力有所下降。国内锂盐企业的锂矿主要来自海外,头部锂盐企业与澳洲矿山企业多签长协或包销合同,不参与市场流通,也不对市场报价。真正会影响市场的是巴西、津巴布韦等国家的散矿发运,根据Mysteel数据,2025年1-2月中国锂辉石进口量(除澳洲)为58.4万吨,同比增加85.5%,散矿进口量为历史新高位。在散矿进口激增的情况下,锂矿市场供应紧缺情况有所缓解,价格也同步高位回落。市场散矿主要由贸易商中转或直接对接外采矿锂盐厂,外采矿锂盐厂是锂矿散矿市场的最终消费者,生产利润和套保空间决定企业是否能承受高成本锂矿价格。近期碳酸锂价格持续下行,外采锂矿亏损幅度较大,企业套保也缺乏足够利润,整体对锂矿价格的承受能力也有所下降。二季度预计澳洲和非洲矿发运量将有所提升,此前停产的Finniss矿山计划二季度复产,非洲马里有新投产矿回流,矿端供应或将增加。

总的来看,进入4月,下游正极材料需求保持相对稳定,不及此前增量预期,并未呈现出明显的旺季特征。供应端虽有部分中小厂已有减量动作,但在一二线锂盐厂的强势供应下,碳酸锂总产出预计仍处高位。4月碳酸锂供需均呈高位维稳状况,过剩格局难以扭转,库存处于绝对高位,对价格压制作用明显。此外,锂矿供应持续回流,锂盐厂成本倒挂情况下对价格承受能力下降,锂矿价格和锂盐价格或延续螺旋式下跌过程。宏观方面,关税政策仍有变数,短期全球资产价格波动难以很快平息,碳酸锂价格整体偏弱格局下,波动或加剧。