一、碳酸锂供应端介绍

我国是全球最大锂盐冶炼市场,全球矿石冶炼产能基本都位于我国,南美锂盐大部分出口至我国。从原料端来看,全球锂资源主要聚集在南美锂三角、澳大利亚和非洲等国家和地区,我国锂资源原料对外依存度较高。据中国有色金属工业协会锂业分会统计,2023年我锂行业原料对外依存度约为55%,主要来源于澳大利亚、津巴布韦、巴西、尼日利亚、加拿大等国。

澳洲矿山是全球锂资源主要贡献者,澳洲有9个在产项目,原在产矿山greenbushes、Pilgangoora、cattlin、Marion、Wodgina产销量的增加提供了主要供应增量。在锂矿生产成本中,以可持续开发现金成本AISC衡量成本,即除矿山当期需支付基础运营费用(现金成本)外,还包括需为下个季度采矿提前进行矿石预剥离、作业面开发、设备维护等工作的支出。随着矿企产能的扩大与矿山品位的下降,维持矿山运营的可持续资本开支费用逐年走高。澳洲锂精矿原主要以“Q-1”季度定价形式、存在价格调整的滞后性,去年四季度多家澳洲锂矿厂调整精矿定价机制,基本调整为“M 1”模式,即当期锂矿售价与下个月的锂盐市场均价挂钩,该机制自2024年开始实施。随着矿价机制调整,澳洲锂精矿售价已与市场价高度同步。在碳酸锂价格跌至低位后,尽管大多棕地矿山还未亏现金成本,但加上折旧、资源税、运费等各种费用,预计除低成本矿山greenbushes、Pilgangoora外,澳矿普遍具有成本压力。

图1: 澳洲在产锂矿产能和成本情况

数据来源:公司公告、长江期货有色产业中心

2024年澳洲新增2座矿山投产,分别是Mt Holland、和KathleenValley项目,产能增加超100万吨,产量贡献约40万吨。目前澳洲矿山中Finniss和Bald Hill已经停产,Mt Cattlin宣布暂停扩张项目,Marion减产,整体产能出清规模较小,对供应端影响相对有限。上一轮去库周期中碳酸锂价格止跌的原因在于澳矿集中减停产,具体产能缩减程度为较上一年产能峰值水平下降约四分之一。目前多数澳矿企业仅能通过消耗在手现金维持矿山运营,如果锂精矿价格持续维持低位且无法进行进一步融资,预计矿山减停产信号将继续出现。统计2025年澳洲新增项目投产时间较晚,产量贡献有限,预计25年澳矿总产量将与24年持平或小幅增加。

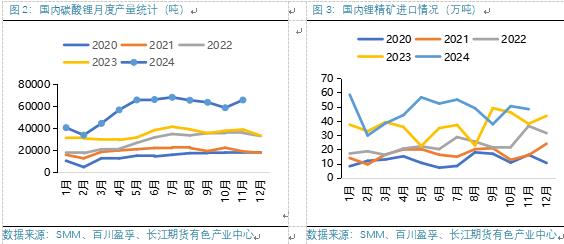

2023年全年国内碳酸锂产量同比增加28%,2024年1-11月产量同比增加60%,澳洲锂矿和南美盐湖供应增幅较高。随着非洲、南美等其他地区早期勘探项目逐步落地投产,2024年阿根廷、加拿大、巴西、津巴布韦也开始贡献可观增量。锂资源由以南美盐湖和澳大利亚锂辉石为主的传统格局,向更多区域扩展。但非洲绿地矿、新开发南美盐湖、国内锂云母矿等项目单位碳酸锂矿端生产成本明显高于成熟在产项目,非矿运输成本占比较大,且因设备和能源供应问题更为突出,短期面临的资金压力也会更大。非洲项目进展较快,Bikita、Sabi Star已达产,Arcadia爬产中,Kamativi一期已生产,二期于11月已投产,赣锋锂业Goulamina项目一期于12月15日正式投产。2024年非洲锂矿全年产量预期为12.9万吨 LCE,同比增长140%。另一方面,中矿、华友等公司控股非洲矿山,计划通过硫酸锂项目进一步降低运费成本,精矿制备硫酸锂后运出将显著降低运输成本,远期非洲矿山仍有降本空间。2024年津巴布韦前三季度锂精矿产能共计170万吨,2025年非洲新增锂项目主要为马里Goulamina与Bougouni锂矿,相对24年锂精矿产量增加70万吨左右。

国内供应方面,国内锂资源整体开发进程相对较慢,青海盐湖产量相对稳定,四川、新疆等地的锂辉石项目崭露头角,江西锂云母资源开发提速,成为国内锂资源供应新亮点。国内锂辉石投产项目主要在四川和新疆地区,预计在2025年供应量为7万吨左右。根据上海有色网数据,预计青海盐湖24年碳酸锂产量为17万吨,明年新增产能6万吨。西藏麻米措与拉果措两大盐湖近一年来基建基本无进展,预计明年无法供应增量。

从成本端来看,南美盐湖和中国盐湖处于行业成本底部区域,总成本在3.5-5.5万元/吨,澳洲锂矿开发成本高于盐湖提锂,总成本约5-9万元。国内锂辉石原料加加工费总成本在6.5-7.5万元/吨,国内锂云母提锂原料成本加加工费总成本在7-8万元/吨。非洲多数锂矿完全成本可控制在7万元/吨以内。上轮出清周期中,碳酸锂底部价格触及盐湖生产成本,本轮周期新增澳矿新项目投产、非洲矿山以及云母提锂等较高成本供给,同时矿山品位下降、海外通胀等因素存在,边际成本出现显著抬升。

梳理澳矿、非矿、南美盐湖和中国锂资源的供应变量,在供给分散化的趋势下,澳矿在供应总量中占比下降,非洲和阿根廷供应占比上升,预计两者占比提升6%以上。智利、阿根廷和非洲马里是2025年重要的供应增量,整体碳酸锂产量新增15万吨,同比增加10%,供应增速大幅收窄。

二、下游需求端梳理

碳酸锂下游需求分为电池需求及传统工业需求,2023年全球锂电池占碳酸锂需求的比例高达90%。锂电池的细分市场主要包括动力锂电池、储能锂电池和消费锂电池等。其中,动力锂电池的下游应用领域主要为新能源汽车;储能锂电池的下游应用领域主要为通信基站备用电源、电力电网储能、家庭电力储能等;消费锂电池的下游应用领域主要为手机、数码等消费电子产品。

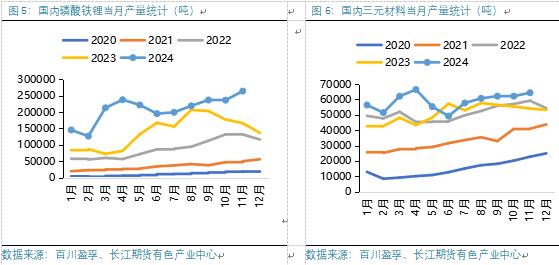

碳酸锂可用于加工成锂电池正极材料,是整个电池的核心材料。当前市场中主流的锂电池正极材料为磷酸铁锂与三元材料,此外还有钴酸锂和锰酸锂共四类。根据百川盈孚统计,23年全年磷酸铁锂产量为167.2万吨,同比增长57%,三元材料产量为61.1万吨,同比减少0.43%。2024年1-11月磷酸铁锂产量为230万吨,同比增长50%,三元材料产量为65万吨,同比增加16%。磷酸铁锂市占率继续提升,除了国内新能源车产销增速高于海外拉动在磷酸铁锂动力电池市场中占比持续提升之外,中长期来看储能领域对磷酸铁锂需求也将有较大支撑。下游终端需求在新车型推广、以旧换新政策、储能市场并网等利好因素推动下有所增长,但正极材料的供应增速高于需求增速,库存居高不下。在电池环节,储能电池和动力电池库存并未呈现明显的去库状态。

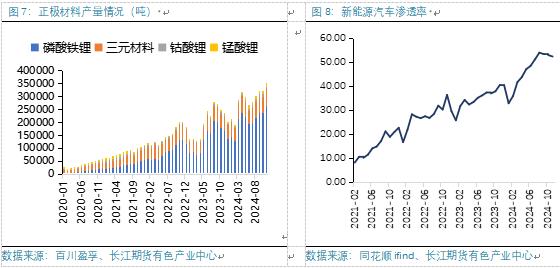

2023年国内新能源汽车产量累计同比增加36%。据中汽协数据显示,2024年1-11月新能源汽车产销量分别达1135万辆和1126万辆,同比分别增长35%和36%。根据乘联会统计,截至2024年11月,我国新能源汽车零售渗透率已达到 52.3%,远超欧美市场新能源汽车渗透水平,全球新能源汽车的渗透率目前已达到22.6%。欧盟决议加征电动车关税,影响海外下游消费预期。

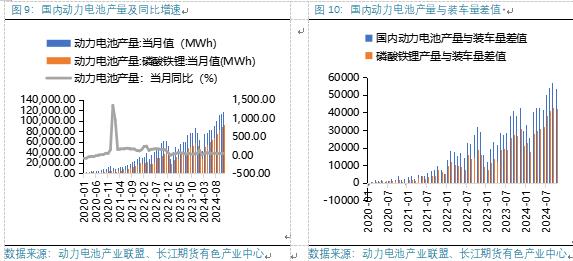

根据中国汽车动力电池产业创新联盟统计,1-11月我国动力和其他电池累计产量为965.3GWh,累计同比增长37.7%,累计销量为914.3GWh,累计同比增长42.8%。从电池类型来看,储能电池增速表现亮眼,动力电池仍有增长,但增速有所放缓。24年全球储能行业同比增速超预期,主要来源于风力及光伏发电的扩展,三季度起国内外储能需求集中释放,抢出口背景下排产维持高景气,中美欧仍为其主要市场,整体占比超60%,美国大储需求持续景气,并网效率提升叠加抢出口带动需求增长,欧美户储拉动需求逐步恢复,中东、拉美等新兴市场表现亮眼。由于储能市场增速受行业政策直接影响大,25年特朗普政府上台后,若欧美加大贸易壁垒,仍存较大政策风险,可重点关注海外大储需求增量情况。

钴酸锂及锰酸锂主要应用于消费电子和小动力电池等,据IDC数据统计,2023年全球PC电脑出货量2.6亿台左右,全球平板电脑出货量总计为1.285亿台,与2022年相比下降20.5%,预计2024年PC出货量将同比增长3.7%。预计2024-2026年消费电子市场将迎来复苏,碳酸锂消费有望得到支撑。

三、后市碳酸锂价格展望

锂电产业链经过2020—2023年的急速扩张,上游锂盐产能、中下游正极材料企业产能和终端下游锂电池产能均大规模释放,2023年全球碳酸锂产能154万吨/年,同比增长70%,但受下游需求增速放缓、订单不足影响,供应过剩背景下的“去库存”成为锂电各环节行业的主基调,产业链内部利润由中上游向下游锂电池环节转移。

在价格下行周期中,上游矿端利润被不断压缩。在碳酸锂价格跌至低位后,澳洲不少矿山处于AISC可持续开发成本以下,多数澳矿企业仅能通过消耗在手现金维持矿山运营,减停产压力较大。当前停产矿山的整体产能出清规模较小,对供应端影响相对有限。目前多数澳矿企业仅能通过消耗在手现金维持矿山运营,如果锂精矿价格持续维持低位且无法进行进一步融资,预计矿山减停产信号将继续出现。上一轮去库周期中碳酸锂价格止跌的原因在于澳矿集中减停产,具体产能缩减程度为较上一年产能峰值水平下降约四分之一。南美盐湖方面,已投产盐湖提锂爬坡速度缓慢,预计25年产量将逐步释放。中长期看,企业纷纷减少资本开支,抑制新增锂矿项目放量。

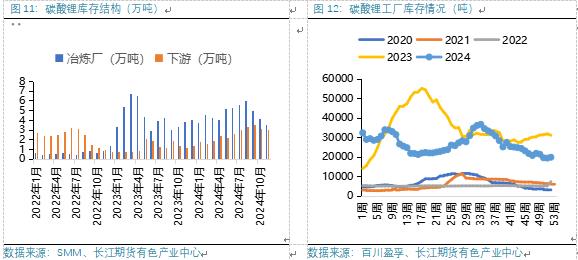

23年以来,新能源汽车销售增速回落,终端需求增速下滑,动力电池产销量增速相对低迷,碳酸锂逐渐累库。在电池厂排产数据环比改善情况下,下游需求向好驱动补库需求,冶炼厂库存降低,库存向下游正极材料厂及贸易商环节转移。随着锂矿企业放缓扩建、投产步伐,25年预计高成本项目出清速度将进一步加快,下游新能源车和储能需求有望驱动碳酸锂价格走出周期底部,价格拐点或将出现。

作者简介:李旎,长江期货有色产业研究员,金融学硕士,专注于有色金属基本面研究,拥有完善的研究体系,擅长从库存周期角度把握行情走势,寻找趋势性及对冲套利交易机会,对行情节奏有较准确的把握。在期货日报、中国证券报等媒体发文多篇,先后为国内多家上市公司及大型矿山企业提供风险管理服务,多次获评期货日报与证券时报联合评选的最佳工业品分析师。