摘要

观点:

宏观层面,海外通胀数据与就业市场齐降温,巩固暂停加息预期,而降息押注渐起,叠加国内重要会议召开在即,市场政策预期升温,铜价震荡偏强运行。不过,美联储货币政策预期转向下美元走软、人民币升值,使得内盘涨幅远低于外盘。然而,内外制造业PMI回落、美房屋数据降温继续提示经济下行风险。

基本数据显示,11月全球显性库存整体去化,而国内保税港持续大幅去库,当前全球显性库存回落至23万吨左右,较去年同期累库0.16万吨,但绝对量仍偏低。产业端,尽管家电消费降温,不过电网、电源新订单客观,叠加新能源汽车消费维持高速发展,年末消费有望持稳。

综合来看,短期市场风险偏好改善叠加年末需求升温或可提振铜价维持高位。但美联储维持限制性立场期间,经济与需求均面临降温风险,与此同时人民币升值预期亦限制沪铜涨幅,因此铜价持续上涨,并突破前高难度较大。

策略:短线逢高可考虑卖出看涨期权,中长线布局者维持偏空思路,等待高点加码布空。

风险提示:国内政策预期、美联储货币政策、地缘冲突

正文

行情回顾

11月在降息预期升温、国内政策预期提振及偏紧的基本面支撑下,铜价震荡偏强运行,不过因人民币升值,内外盘涨势不一。其中,沪铜主力运行于66720-68550元/吨,月涨幅仅1.17%,而伦铜运行于8020-8500美元,月涨幅达4.43%。本月,海外通胀数据与就业市场齐降温,巩固暂停加息预期,而降息押注渐起,叠加铜库存持续紧张,铜价维持高位运行,不过在美联储官员放鹰纠偏下,铜价涨势有限。

价格影响因素分析

(一)宏观面

国际宏观

美国通胀持续降温,或进一步强化市场降息预期。美国商务部发布数据,美国 10 月核心 PCE 物价指数同比增速放缓至 3.5%,创 2021 年 4 月以来最低水平,符合市场预期,前值为 3.7%。个人收入同比增 4.5%,为2022 年 12 月以来最低水平;支出同比增 5.3%,创 2021 年 2 月以来最低。另外,美国上周初请失业金人数升至 21.8 万人;至 11 月 18 日当周续请失业金人数升至 192.7 万人,创约两年来最高水平,表明美国劳动力市场正在降温。

美国财长耶伦:美联储能够在不引发衰退的情况下遏制通胀;迹象显示,美国将很好地实现软着陆;劳动力市场基本上已经达到充分就业,经济仍在持续增长;不认为需要进一步采取激进的货币政策紧缩措施。

美联储褐皮书:总体而言,经济活动自上次报告以来有所放缓,四个地区报告温和增长,两个地区报告经济状况持平或略有下降,六个地区报告经济活动略有下降。未来 6 至 12 个月的经济前景预期在报告期内有所减弱。

经合组织(OECD)发布最新经济展望报告,预计 2023 年全球 GDP 将增长 2.9%,2024 年小幅下滑到2.7%,并在 2025 年随着主要央行降息等因素回升至 3%。经合组织预计美国将于 2024 年下半年开始降息,欧元区则要到 2025 年春季。预计美国今年 GDP 增速约为 2.4%,明年将下滑至 1.5%;欧元区今明两年增速分别为0.6%和 0.9%。

美国第三季度 GDP 年化环比上修至 5.2%,为近两年来最大增幅,超过预期的 5%,此前发布的初值为4.9%。核心 PCE 物价指数则下修至 2.3%,预期为 2.4%。

国内宏观

国家统计局公布数据显示,11 月份,我国制造业 PMI、非制造业 PMI 和综合 PMI 产出指数分别为 49.4%、50.2%和 50.4%,比 10 月下降 0.1、0.4 和 0.3 个百分点,我国经济景气水平稳中有缓,回升向好基础仍需巩固。调查结果显示,制造业企业中反映市场需求不足的企业占比超六成,市场需求不足仍是当前制造业恢复发展面临的首要困难。

央行行长潘功胜介绍,中国经济持续恢复向好、总体回升的态势更趋明显,预计全年能够顺利实现 5%的经济增长目标,相信 2024 年及以后中国经济也将保持健康、可持续增长。另外,中国的 CPI 正逐步触底回升。央行将继续实施稳健的货币政策,支持实体经济发展。

央行公布三季度货币政策执行报告表示,要更加注重做好跨周期和逆周期调节,充实货币政策工具箱,着力营造良好的货币金融环境。准确把握货币信贷供需规律和新特点,加强货币供应总量和结构双重调节。支持金融机构统筹衔接好年末年初信贷工作,适度平滑信贷波动。坚决防范汇率超调风险,防止形成单边一致性预期并自我强化。健全金融稳定保障体系,推动金融稳定法尽快出台。报告认为,我国经济将继续向常态化运行轨道回归,预计全年 5%左右的增长目标能够顺利实现。物价短期还将维持低位,未来将回归常态水平。

支持民营经济 25 条具体举措重磅发布。央行、发改委等八部门联合发布通知,提出支持民营经济的 25 条具体举措,明确金融服务民营企业目标和重点,强调要从民营企业融资需求特点出发,着力畅通信贷、债券、股权等多元化融资渠道。要综合运用货币政策工具、财政奖补和保险保障等措施,提升金融机构服务民营经济的积极性。

(二)基本面

1、供应端

1.1 矿端供应

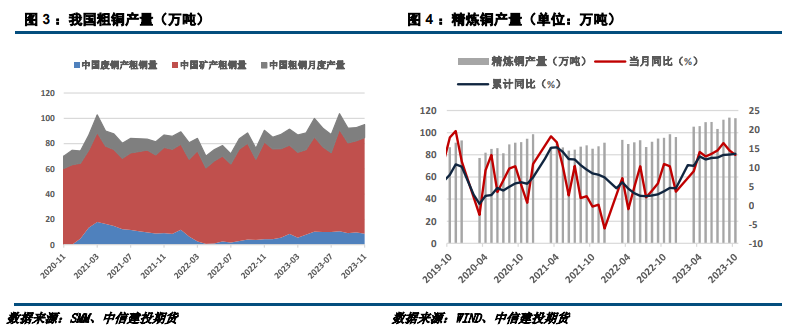

从数据来看,10国内精炼铜产量同比增速延续扩张,今年10月精炼铜产量达113.1万吨,1-10月份累计同比增速高达13.3%。据WBMS,2023年9月全球精炼铜产增至234.45万吨,不过供应短缺收窄至2.46万吨,全球铜矿产量则为190.52万吨,环比增长。从铜矿粗炼费用来看,11月铜精矿TC延续回落至80-85美元/吨区间,12月初跌至78美元/吨,矿端供应存收紧预期。

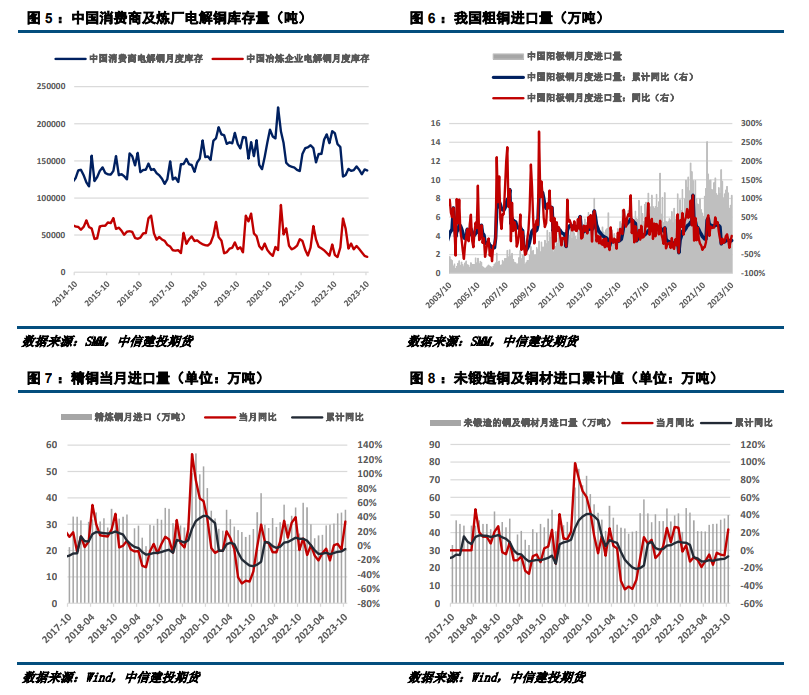

进口增速扩大,供应补充宽裕。2023年10月铜矿进口累计同比增长9.06%,环比上月增长1.44个百分点。10月精炼铜进口同比为33.86%,环比增长3.02%,1-10月份精炼铜进口累计同比降幅收窄至4.48%。10、11月沪伦比延续高位,盘面进口比价基本维持盈利水平,进口铜仍有流入。

1.2 废铜产量

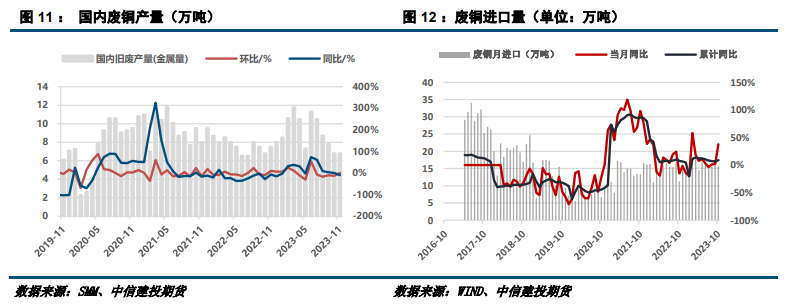

11月国内废铜产量环比持平,绝对量仍为6.8万金属吨,不过同比去年同期负增长9.33%。进口方面,得益于进口比价优势仍存,10月份国内废铜进口15.54万吨,同比增速达37.72%,1-10月份累计同比9.02%。

2、需求端

2.1 铜制杆成品

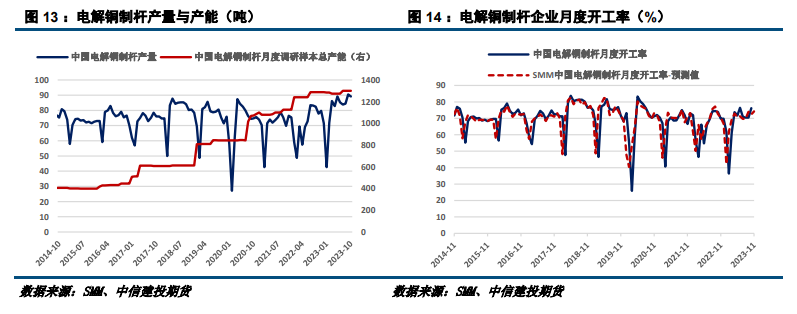

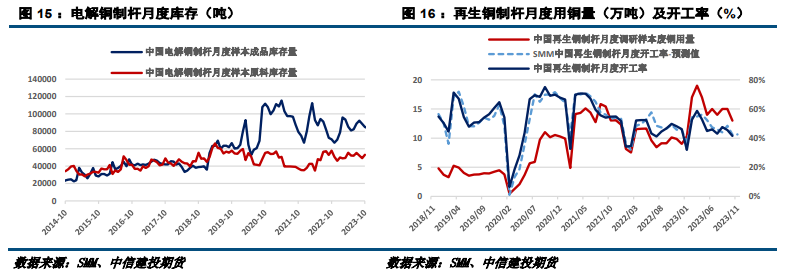

精废价差反弹,10月精铜杆消费有所降温。据SMM,10月份国内电解铜杆产量89.06万吨,环比上月减少1.59%,不过较去年同期仍有14.43%正增长,而精铜杆样本企业月度开工率小幅下滑至76.03%。废铜经济效益虽有修复,不过因原料紧张,再生铜杆企业月度开工率继续下滑至41.48%。库存方面,10月铜杆企业库存维持成品去化、原料累增趋势。

2.2 铜管

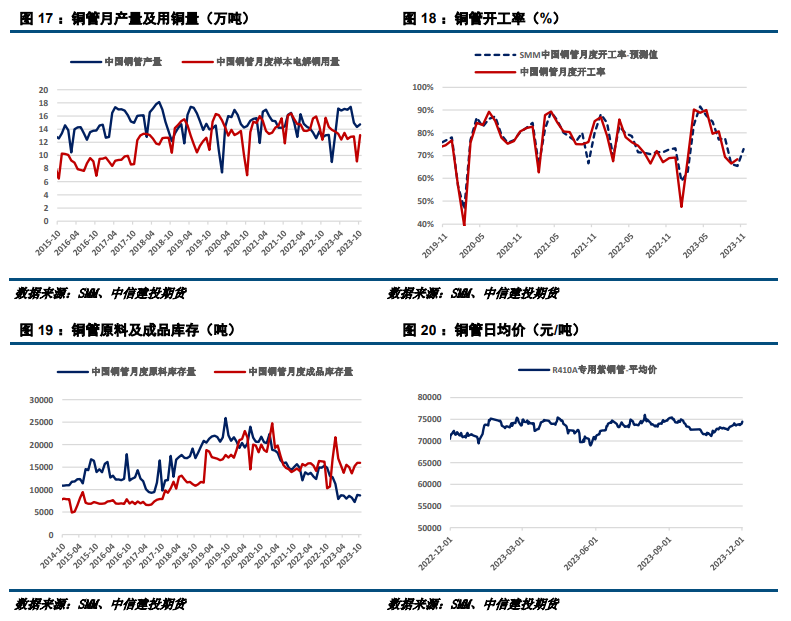

10月国内铜管产量小幅回升至14.74万吨,环比增长2.86%,较去年同期增长15.79%。10月国内大型主机厂铜管订单需求增长对整体产量形成带动,SMM铜管样本企业开工率小幅回升至68.4%,原料及成品均有去化。据产业在线,11月国内重点空调厂环比仍有增长,不过同比去年小幅回落,预计整体开工率仍有小幅回升。

2.3 铜板带

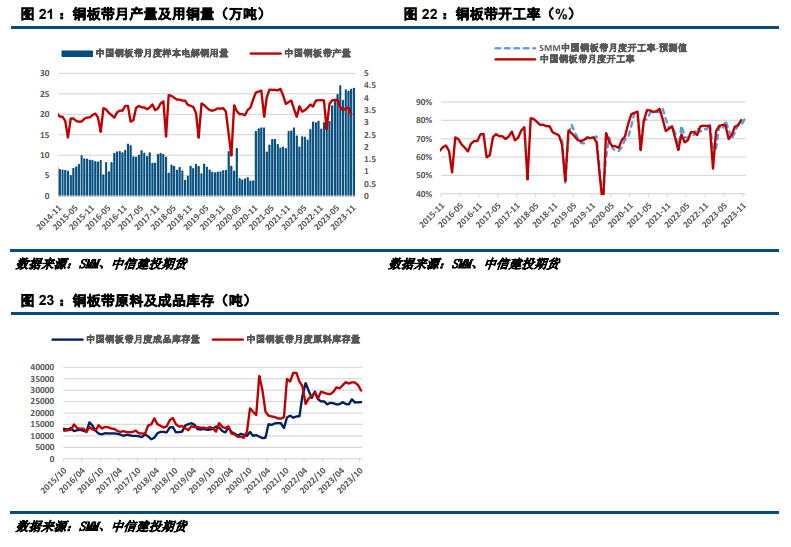

10月份我国铜板带生产增速继续放缓,产量回落至19.92万吨,环比降7.74%,同比减少15.09%。因价格高企,企业原料库存持续下滑,而成品有所累库。

2.4 铜箔

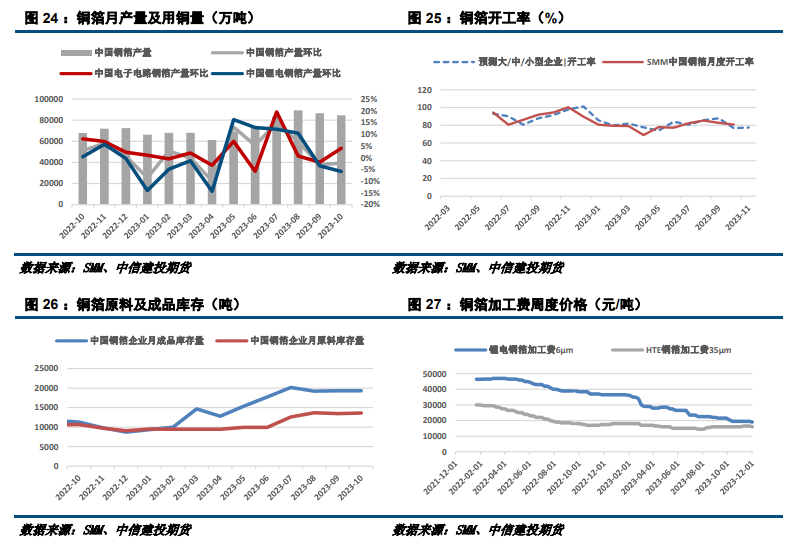

10月份我国铜箔产量下滑至8.46万吨,环比继续降2.313%,其中锂电铜箔产量环比下滑5.88%,仍为主要拖累因素。10月新能源车产业链各环节成品库存高企,导致锂电铜箔新增订单不及预期,电子电路铜箔订单排产亦面临终端电子产品消费回落压力,整体来看铜箔产量面临继续下行风险。

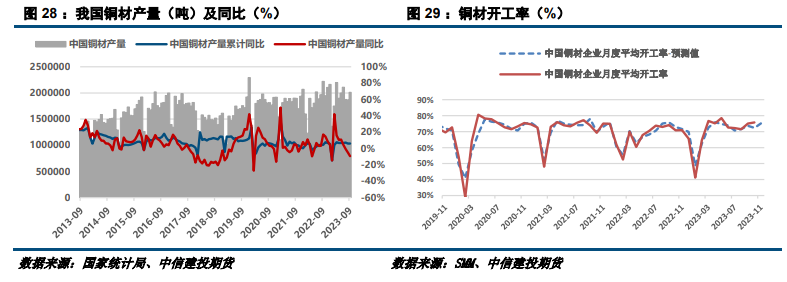

2.5 铜材

9月份我国铜材产量回升至201.4万吨,累计同比涨幅反弹至6.15%。10月SMM调研国内铜材企业开工率继续小幅上行至75.76%,不过预计11月开工率或将再度回落。

2.6 电线电缆

11月我国电线电缆用铜量增至27.83万吨,环比增长1.06%。受益于国网和风电光伏线缆订单、地方基建订单提振,国内电线电缆企业月度开工率升至91.68%,为历史同期高位水平。企业库存方面,11月原料及成品均有去化。

3、供需平衡情况

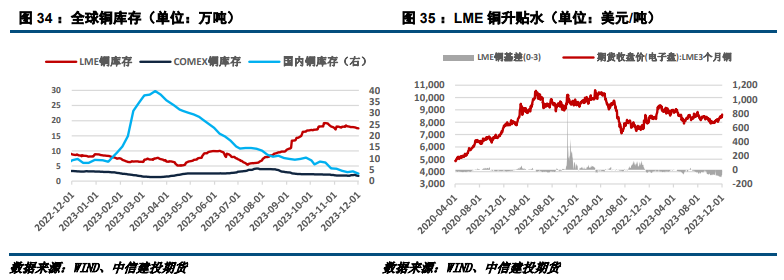

11月全球交易所库存去化。从库存变化来看,LME铜库存、上期所、COMEX库存均在当月出现“去库-累库-去库”走势,不过月中累库力度不大,而国内保税港库存则始终维持去库。从绝对量来看,至12月1日,国内交易所库存降至3.25万吨,COMEX库存小幅仅至1.71万吨,LME库存回落至17.43万吨,全球显性库存约23.03万吨。

4、电网电源订单亮眼,年末消费有望持稳

10月电力与电源侧消费旺盛,但家电消费增速趋于放缓。电力基建方面,10月电网投资累计同比扩张至6.3%,不过房地产投资延续疲弱,10月投资累计同比降至9.3%。家电消费方面,除冰箱与冰柜消费增速仍有小幅扩张外,10月空调、洗衣机产量累计同比涨幅继续收窄至12.4%、20.7%。汽车消费方面,10月汽车销量仍有增速,当月同比升至9.8%,其中新能源汽车维持高速发展,不过10月销量同比增速反弹至33.5%。整体来看,在国网、风电光伏新订单,地方基建订单提振,以及汽车尤其新能源车消费用铜支撑下,年末终端消费有望持稳。