5月29日讯:

核心观点

两年平均同比看,利润、营收增速仍降。低基数下,2023年4月规模以上工业企业利润、营收的同比延续改善,不过从两年平均同比看,规模以上工业企业利润、营收的同比继续回落。量、价拆分看,工业生产拖累营收两年平均同比。营收利润率回落,是利润同比跌幅较深的最主要拖累。本月营收利润率下降,源于成本和其他差额项的抬升,费用仍降。

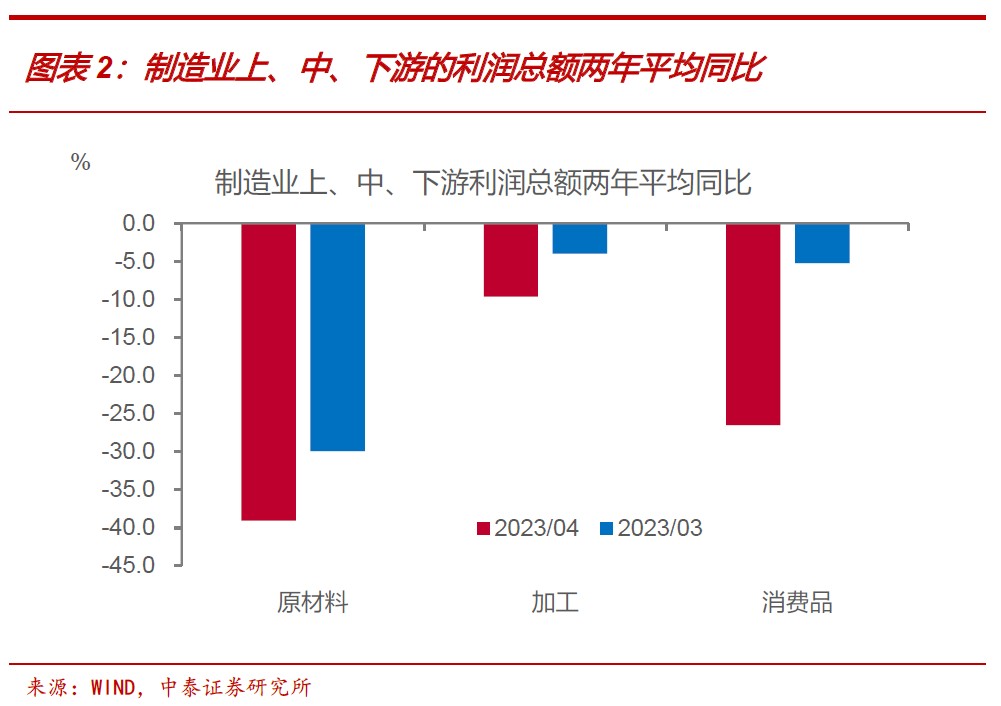

中游加工业利润具有韧性,下游消费品行业表现较差。大类行业方面,从两年平均同比看,采矿业及电力、热力、燃气和水的生产和供应行业的利润、营收同比保持正增长,均远好于制造业。制造业内部,中游加工业利润同比表现相对好于原材料和消费品行业,营收也是制造业三类行业中唯一保持正增长的行业,主要源于中游行业的出口依赖度较高,而4月出口表现超预期。从两年平均同比看,下游消费品行业的营收跌幅最大,和当前消费不足的趋势一致。往后看,高基数下5-6月中国出口增速大概率转负,内需修复程度是影响工业企业利润同比回升斜率的关键。

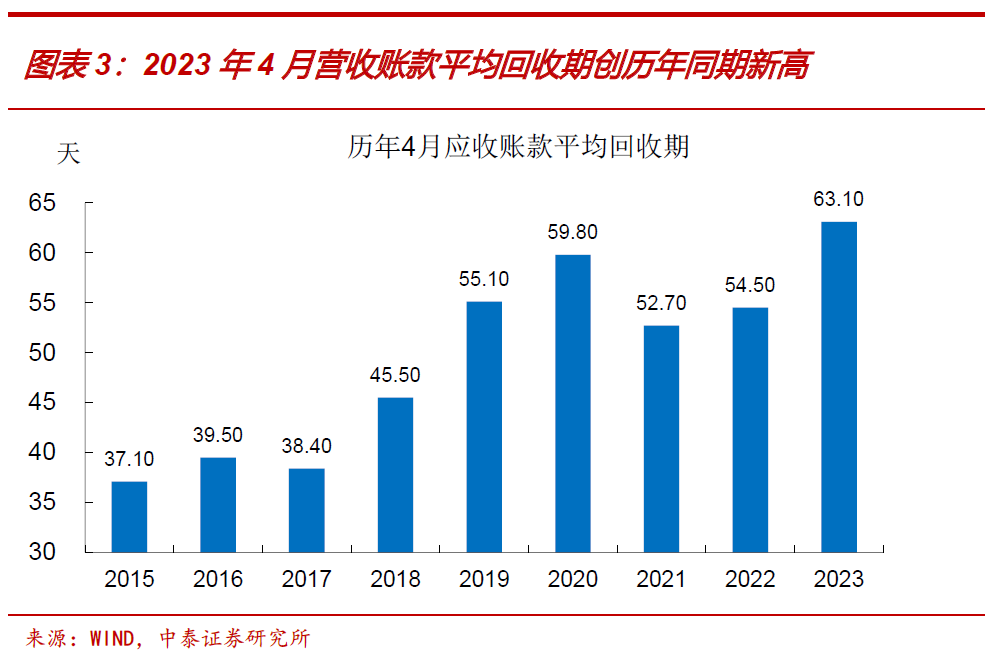

企业库存加速去化,主动去库概率更高。4月产成品存货同比从9.1%降至5.9%,剔除价格因素后的实际库存同比也出现回落。从剔除价格因素后的营收同比、库存同比的组合看,工业企业呈现“被动去库存”特征,和PMI等指标所反映的“主动去库存”,以及当前经济实际情况不符,可能原因是当前经济处于疫后修复的非稳定状态。4月产成品周转天数、应收账款平均回收期环比均有延长,后者创2015年以来同期新高,表明需求不佳、回款周期长,我们认为当前经济处于“主动去库存”的概率更高。

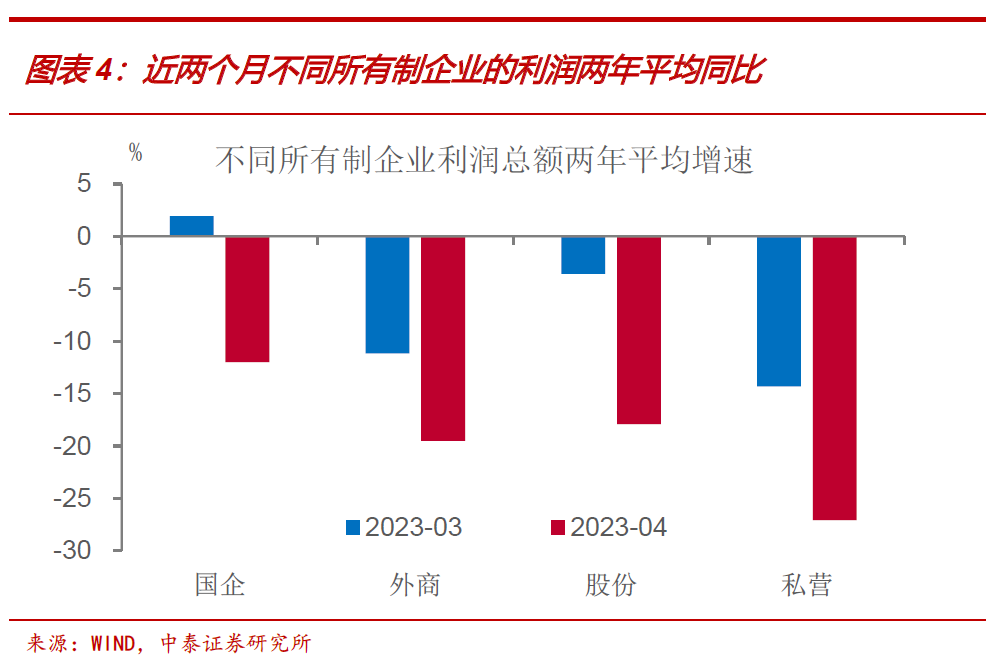

私营企业加杠杆最快,但利润增速最低。2023年4月工业企业资产负债率从57.1%提高至57.3%,创2015年以来新高。分所有制看,4月仅国有企业资产负债率环比下降0.1个百分点;私营企业资产负债率从59.6%升至60.0%,升至历史新高,上行幅度超过工业企业整体和其他所有制企业。不过从利润的两年平均同比看,私营企业利润同比跌幅依然是最深的,或是营收利润率较低的拖累。

风险提示:政策变动,经济恢复不及预期。

正文

2023年1-4月份,全国规模以上工业企业实现利润总额2.03万亿元,同比下降20.6%,其中4月当月同比下降18.2%,降幅较3月份收窄1.0个百分点。2023年1-4月份,规模以上工业企业实现营业收入41.07万亿元,同比增长0.5%,其中4月当月同比增长3.7%,增速较3月加快3.1个百分点。

1、剔除基数影响后利润、营收增速仍降

低基数下利润、营收同比均延续改善,不过两年平均同比仍降。2023年4月规模以上工业企业利润、营收的同比分别为-18.2%、3.7%,较上月分别回升1.0、3.1个百分点。从两年平均同比看,2023年4月规模以上工业企业利润、营收的同比分别为-17.9%、-2.5%,较上月分别回落12.7、7.8个百分点。

工业生产拖累营收两年平均同比下滑。营收同比近似等于产量同比加上价格同比,可分别用工业增加值同比和PPI同比,来表征产量的变化和价格的变化。4月工业增加值两年平均同比从前值4.4%降至1.3%,下滑了3.1个百分点;PPI两年平均同比,从3月的2.8%下降至2.0%,因此营收两年平均同比下滑,主要受工业生产放缓的拖累。

营收利润率回落,是利润同比跌幅较深的主要拖累。4月工业企业营收利润率当月值从5.3%降至5.2%,创2017年以来同期新低,大幅低于去年同期的6.6%,是利润同比大幅回落的主要拖累。

工业企业成本续升,费用续降。本月营收利润率下降,源于成本和其他差额项的抬升,费用则延续下降。2023年4月当月,每百元营收的成本延续提高0.29元至85.62元,费用延续回落0.34元至8.12元,其他差额项(营收剔除利润、成本和费用后的其他项,包括汇兑损益、税金及附加等)由降转升,至1.04元。

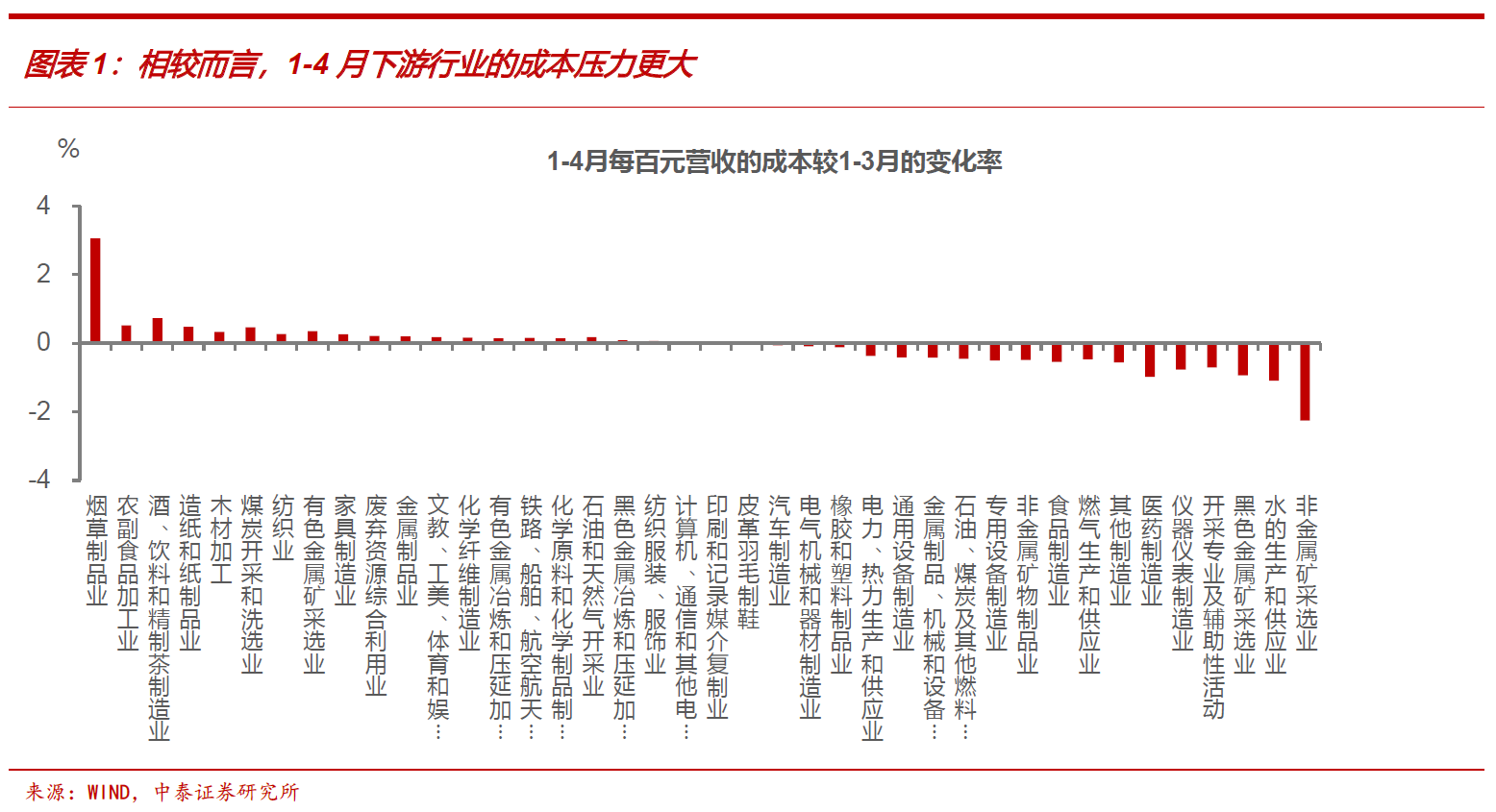

成本方面,4月每百元营收的成本累计值创2017年以来同期新高。在大宗商品价格处于低位、就业市场景气度低的背景下,工业企业成本持续回升,可能是因降价促销导致的被动提高。分行业看,和一季度相比,1-4月下游消费行业每百元营收的成本上升压力更大。

费用方面,从最新数据(3月)看,财务费用降幅超过管理费用,可能源于降贷款成本效果的体现。其他差额项回升,原因或是4月作为缴税大月,税金及附加环比提高。

2、出口支撑中游加工业利润维持韧性

大类行业方面,以两年平均同比看,采矿业及电力、热力、燃气和水的生产和供应行业利润、营收同比保持正增长,二者利润增速分别为31.6%、3.1%,营收增速分别为9.4%和10.9%,均远好于制造业。采矿业主要受到价格和营收利润率两年同比高增长的支撑。

制造业内部,中游加工业利润具有韧性,下游消费品行业表现较差。制造业整体两年平均的利润同比录得-39.1%,较上月回落9.2个百分点,营收同比录得-4.2%,较上月回落8.2个百分点。其中,中游加工制造业利润同比为-9.6%,表现相对好于原材料和消费品行业,营收增速也是制造业三类行业中唯一保持正增的行业,4月其利润、营收增速的恶化程度也最小。我们认为,这主要是源于中游行业的出口依赖度较高,4月出口表现超预期,除了带来量的增长外,也令4月中游加工业营收利润率逆势回升,因此中游加工业利润呈现韧性。

从两年平均增速看,下游消费品行业的营收跌幅最大,从上月的0.5%转负至-9.7%,利润增速也从上月的-5.2%下降至-26.5%,和当前消费不足的趋势一致。本月下游行业营收利润率环比回落,两年平均同比明显下跌,可能是因为降价促销使得每百元营收的成本被动抬升。

往后看,高基数下5-6月中国出口增速大概率转负,内需修复程度是影响工业企业利润同比回升斜率的关键。

3、产成品库存加速去化

企业库存较快去化。4月产成品存货同比从9.1%降至5.9%,回落3.2个百分点,较上月加快。剔除价格因素后的实际库存同比也出现回落,或是近期工业企业生产放缓的影响显现。

当前经济处于“主动去库存”的概率更高。为剔除价格因素的影响,用PPI同比来平减营收同比和库存同比,2023年4月实际营收增速延续回升,而实际库存同比延续回落,指向工业企业延续“被动去库存”的特征。这和4月PMI等指标所反映的“主动去库存”,以及当前经济实际情况并不符,可能原因是当前经济处于疫后修复的非稳定状态。4月产成品周转天数为20.8天,环比延长0.2天;应收账款平均回收期为63.1天,环比延长1.3天,创2015年以来同期新高,这两个指标显示工业企业需求不佳、回款周期长,和典型的“被动去库存”阶段需求强于生产不同,因此我们认为当前经济处于“主动去库存”的概率更高。

4、私营企业加杠杆最快,但利润增速最低

工业企业资产负债率创“去杠杆”以来的新高,其中私营企业加杠杆最快。2023年4月工业企业资产负债率从57.1%提高至57.3%,创2015年以来新高。今年前4个月,工业企业资产负债率较去年底累计提升0.7个百分点,增幅是2019年以来同期最高的,或是一季度创新高的信贷投放的体现。分所有制看,4月仅国有企业资产负债率环比下降0.1个百分点;私营企业资产负债率从59.6%升至60.0%,升至历史新高,上行幅度超过工业企业整体和其他所有制企业。

从两年平均同比看,私营企业利润增速最低。从2023年4月利润的当月同比看,外商及港澳台商投资企业利润增速从-7.3%提高至16.8%,主要受汽车等行业改善的带动;私营企业利润同比从上月的-28.3%提高至-21.0%,国有企业利润同比降幅较上月扩大5.2个百分点。不过从利润的两年平均同比看,各所有制企业的利润同比降幅均有走扩,其中私营企业利润同比跌幅(27.1%)依然是最深的,可能受到营收利润率较低的拖累,相比于2021年4月的营收利润率累计值,私营企业的营收利润率累计值从5.26%降至3.47%,下降18.8%,高于其他所有制企业。

风险提示:政策变动,经济恢复不及预期。