在过去一个月的时间里,铝价表现出明显的上升势头并突破了之前箱体区间,这使得近期市场看涨情绪渐浓。但我们想要强调的是这一波上涨与二季度末那一波下跌,从驱动因素来看本质上并没有太大的区别,均是预期先行。不同的是二季度是大幅加息带来的衰退预期,而这次是货币政策转向预期叠加国内利好政策持续释放带来的需求改善预期。当前摆在我们面前的问题是,市场可以一直交易预期而选择忽略现实么?答案大概率是否定的。

这一轮上涨很大程度上在于市场不断出现新的预期而后又不断强化的过程。如果说本轮反弹的起点在于,美国通胀数据的见顶回落,引起的美联储加息放缓预期出现,而后美国经济数据表现不佳强化了该种预期。那国内地产刺激政策的持续推出以及防控政策的优化则是将未来需求改善预期不断强化,而后面的防控全面放开更是将该种预期推到了顶点。但现实情况是无论是海外还是国内11月经济均面临较大下行压力,考虑到美联储加息周期至少维持到明年1季度,这使得短中期需求仍将承压,我们将不得不面对消费转弱的现实。

一、加息周期尚未结束,宏观下行压力较大

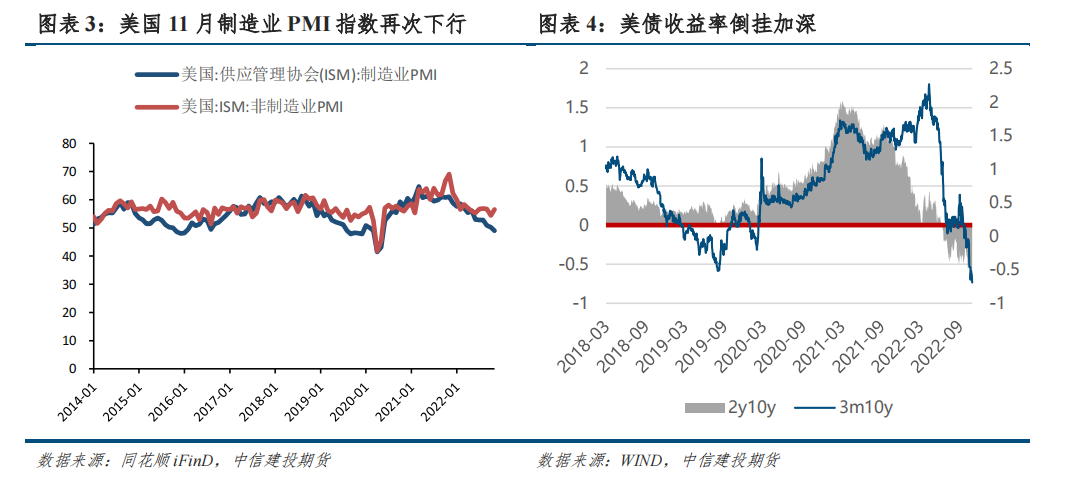

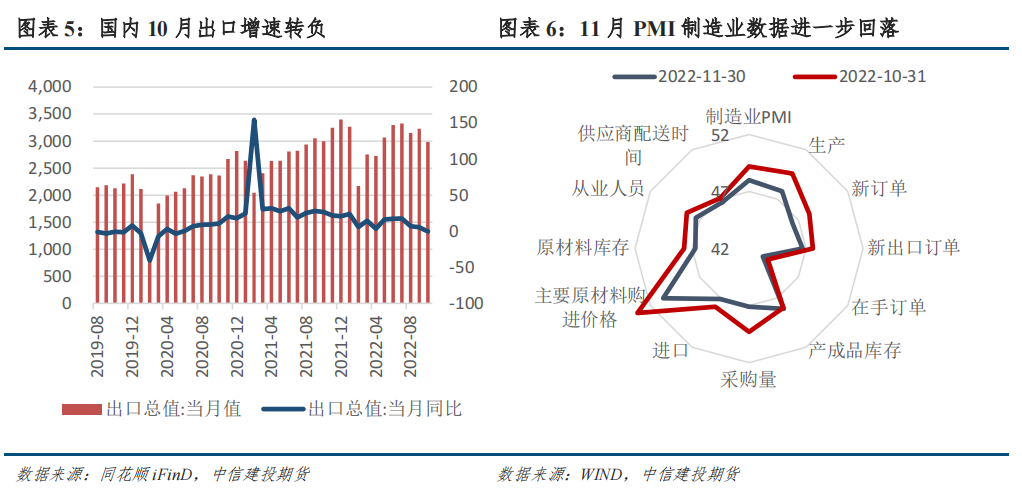

从当前的经济数据来看,美国经济下行压力持续显现。首先2022Q2GDP同比增速连续数月下行,已落至历史均值下方。美国11月ISM和Markit制造业指数均陷入萎缩,创下2020年5月份以来的新低。另外,从个人消费和私人投资来看,截至2022Q3,个人消费当季同比已连续5个季度呈下行态势,并且消费信心明显不足,2022年10月密歇根大学消费者预期指数仍处于历史低位。从长短端美债收益率来看,美国2年期国债收益率和10年期倒挂加深,3月期和10年期的在今年10月也出现倒挂,美国经济陷入衰退的概率在上升。上周鲍威尔发言之后,Fed Watch数据显示12月加息50bp和75bp的概率分别为85.4%和15.6%。意味着12月加息50个基点板上钉钉,而目前期货市场对中性利率的预测为4.87%,也就意味着明年再将加息一次。高利率环境的维持将使得消费和投资持续承压。

而从国内来看,海外需求走弱和国内疫情的反复对4季度经济影响较为明显。10月出口金额同比增速超预期大幅下降6pct至-0.3%,陷入同比收缩区间,环比下滑7.6个百分点。外需回落是当前出口景气下行的主要原因,欧美地区的制造业PMI值持续回落以及个人消费的回落对出口影响持续。考虑到当前人民币仍有回升空间,而海外仍处于加息周期,短期出口将进一步回落。另一方面,11月国内制造业PMI降至48.0%,连续两个月低于临界点,制造业下行压力有所加大。其中新订单指数为46.4%,比上月下降1.7个百分点。新出口订单指数为46.7%,比上月下降0.9个百分点,制造业生产和国内外市场需求均有所回落。考虑到年关将近,12月需求难言乐观。另外,供应商配送时间指数降至46.7%,疫情对物流运输的冲击仍然存在。

二、供应端压力缓解,成本小幅回落

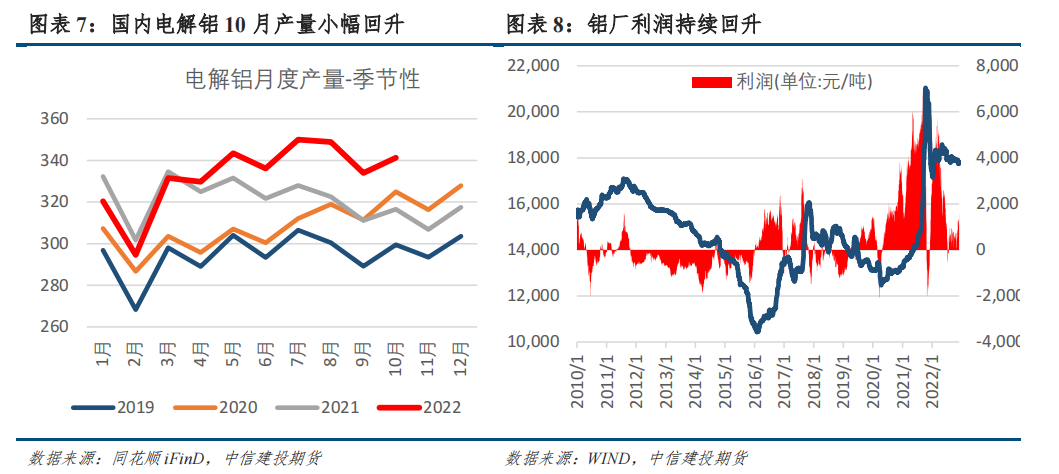

目前供应端压力有所缓解。据上海有色统计,2022年10月(31天)中国电解铝产量341.34万吨,同比增加7.8%,2022年1-10月国内累计电解铝产量达3330.3万吨,累计同比增加3.3%。10月增产主要在四川、内蒙古地区。河南、山东地区部分铝厂因高成本企业盈利不佳及采暖季环保要求计划减产部分产能。进入11月份,则主要以复产为主。据爱择咨询统计11月内累计复产36万吨,新增产能集中在四川、广西;河南和山东地区受累于高煤价导致的高成本以及低利润,企业少量减产,月内累计减产11万吨。11月运行产能累计增加27万吨左右,由于11月自然天数仅30天,所以月度产量环比小幅下降,单日产量呈增加状态。

成本端来看,动力煤供应端压力有所缓解,非电煤需求有所回落,煤价出现小幅下滑。不过近期寒潮来袭,采暖季用煤需求有所回升,煤价开始企稳。氧化铝价格在过去一个月的时间里呈现先跌后涨的局面,当前价格略高于成本线。预焙阳极价格前期出现小幅回落。电解铝平均成本较11月初回落160元/吨左右,目前为17757元/吨。据此测算,当前的铝厂平均利润回升到了1600元/吨。在高利润的刺激下,同时对明年需求乐观的预期下,铝厂有较强的复产动能。

三、消费逐渐转弱,企业开工率小幅回落

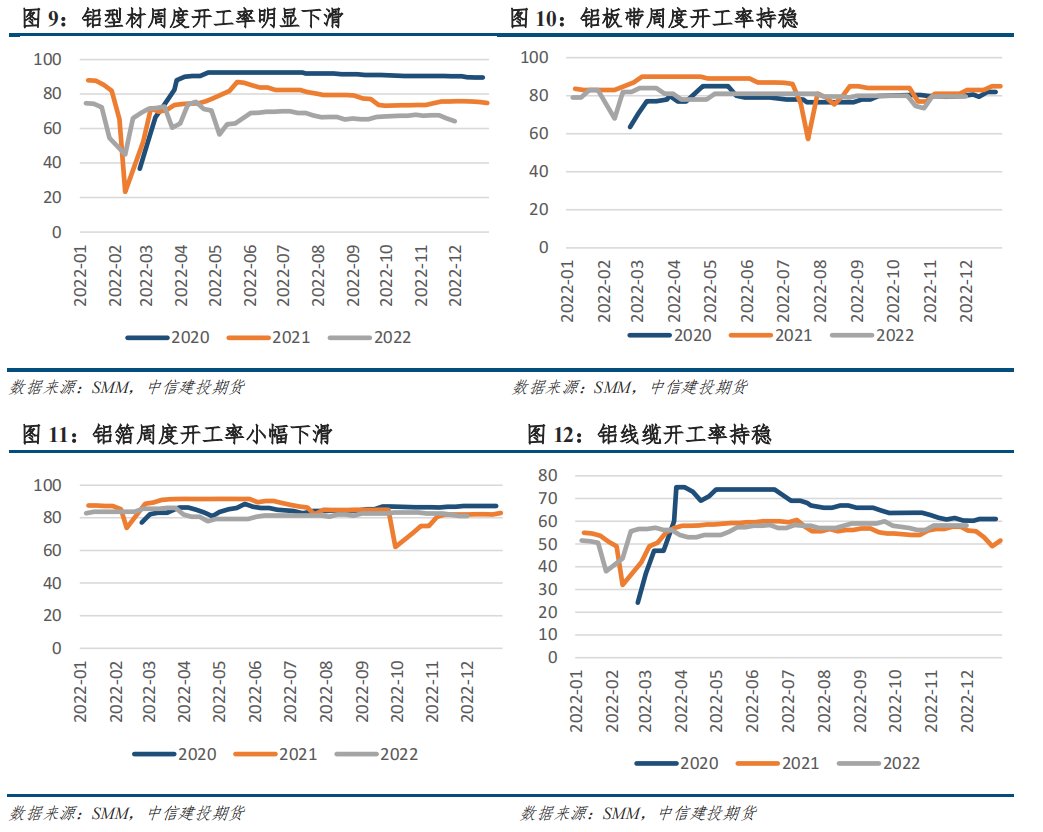

目前下游加工企业开工率出现一定下滑,一方面传统淡季到来,北方天气持续降温,部分工地已经停工,终端需求出现回落。另一方面,疫情对物料运输的影响仍然存在,企业生产面临来料不畅,产品积压等问题。分板块看,铝型材板块开工率下降最为明显,主要集中在山东地区。由于终端项目大量停工,企业订单锐减。同时年关将近,不少企业开始计划放假事宜,预计12月开工率将进一步回落。铝板带板块,河南、山东地区的企业反应消费端十分疲弱,部分中小型铝板带企业已减产甚至提前放假,料12月开工率有下滑可能。线缆企业订单较为稳定,临近年终订单难有明显增量。铝箔板块或受益于疫情防控放开,食品消费将有一定的改善。总的来看春节前加工企业开工率下行趋势不改。

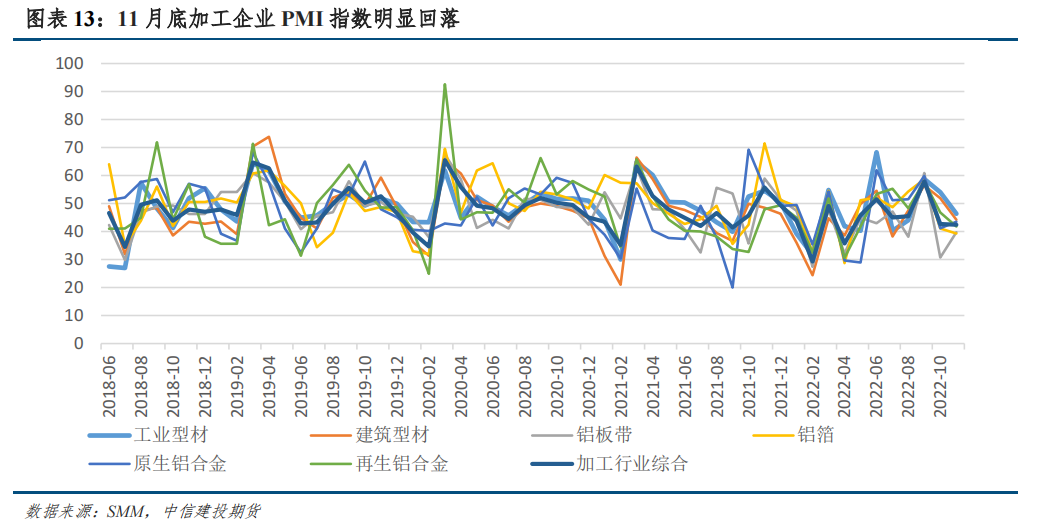

国内11月铝加工行业综合PMI指数整体仍呈现下滑趋势,环比10月下降0.3个百分点至42.4%,连续两个月处于荣枯线以下。从细分的指标上来看生产、需求、库存等方面指数均处于荣枯线下方,仅原料购进价格小幅上涨。铝下游主流消费板块则全部处于荣枯线以下。其中建筑型材行业景气度表现最差,工业型材次之,再生铝合金板块表现也相对偏弱。

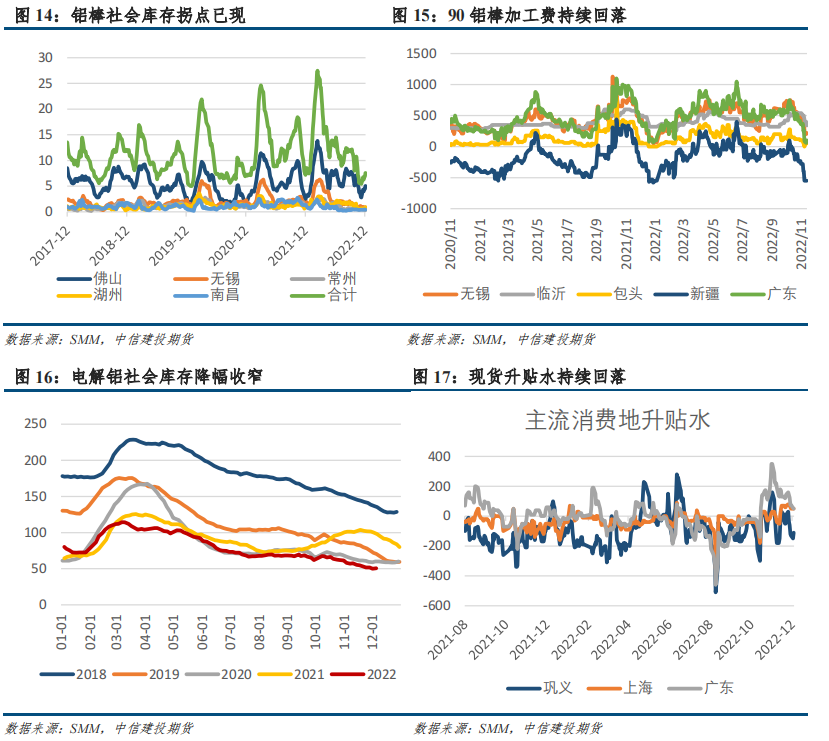

四、铝棒库存拐点先至,铝锭现货交投转弱

消费偏弱在铝棒环节持续显现。一方面铝棒库存在11月中旬开始持续累库,在过去4周的时间里,累库数量为2.17万吨。另一方面,受铝基价走高和消费偏弱影响,下游接货意愿偏低。年底部分贸易商为了回笼资金不得不压低加工费出货,这导致铝棒加工费在过去一个月呈现持续下滑的情况,佛山地区一度出现负加工费的情况。铝棒环节加工利润的回落在一定程度上抑制了下游的铝水采购需求,甚至打消了部分上游厂家生产铝棒的计划。12月上游铝厂的铝水比例或出现一定回落,而铸锭量将会有所回升。同时考虑到防控政策放开对运输的改善,预计本月中下旬铝锭到货量将有所改善。

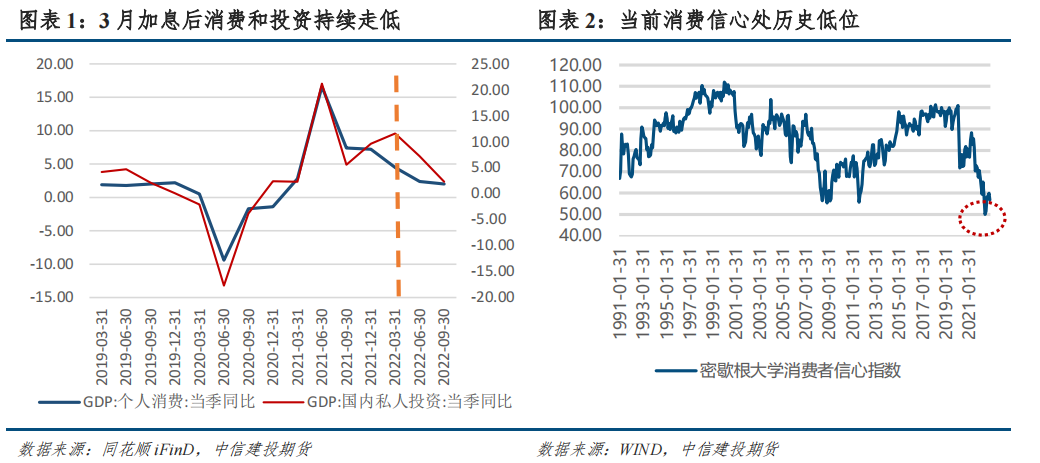

从铝锭环节来看,电解铝社会库存在过去一个月保持去库状态,为这一轮反弹提供了基本面的支撑,使得预期能够持续推动铝价上行。但目前现货升贴水已先于库存出现拐点,沪粤价差已收窄至平水。即使在铝价出现小幅回落的情况下,升贴水并没有跟随上升。在一定程度表现出当前贸易商出货意愿更强,而下游接货意愿较低。

年前消费转弱是大概率事件,我们预计当铝锭库存出现拐点之后,预期拐点也将跟随而至,届时铝价面临下行压力,在此之前铝价仍将高位震荡为主。从操作策略来看,春节前后沪铝的价差结构可能重新转为cantango,当下可考虑做一些卖近买远的跨期套利策略。