要点:

今年中旬以来,国内锌锭产量抬升始终不顺畅,主要原因还是在于云川地区炼厂因限电减产、内蒙地区炼厂设备频繁故障、陕桂湘等地不一而同地出现各种问题导致。截至11月底,这几个地区的减量已经恢复。而加工利润的回升,有能力扩产的冶炼厂也开始逐步增加矿石投入量。但是,从今年12月到明年1月的冶炼排产计划来看,国内冶炼的整体增量仍较有限。12月产量因青海一冶炼厂停产时间超预期延长,产量仅增加1.1万吨至52.30万吨左右;1月国内大型炼厂春节期间或维持高开工,产量或在48.5万吨、同比减少3.6万吨,较去年春节月份增产2.66万吨。

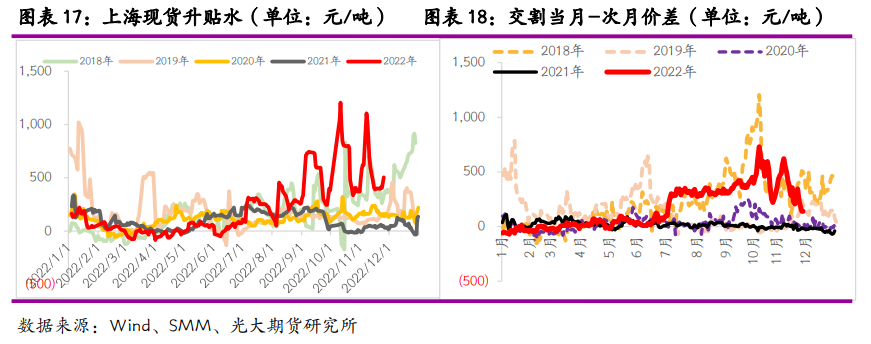

在冶炼供应逐步增长和需求环比将进入季节性淡季预期下,12月国内库存或将逐步开始累库。在春节运输停滞前,预估国内库存总体还是较往年位于低位,对现货的升水带来一定支撑。目前上海现货对2212升水480-570元/吨,12-01价差185元/吨、01-02价差110元/吨,粗略计算01-02仍有200-260元/吨的空间。但是,随着1月下游开始放假而冶炼厂春节正常开工,春节长假后将迎来一波季节性累库。冶炼厂选择套保合约可能会在2302合约,节后交割库存的大幅增长对现货升水压制加强,因此月差正套建议及时平仓了结。

一、原料供应充足 促使加工费上行至近年高位

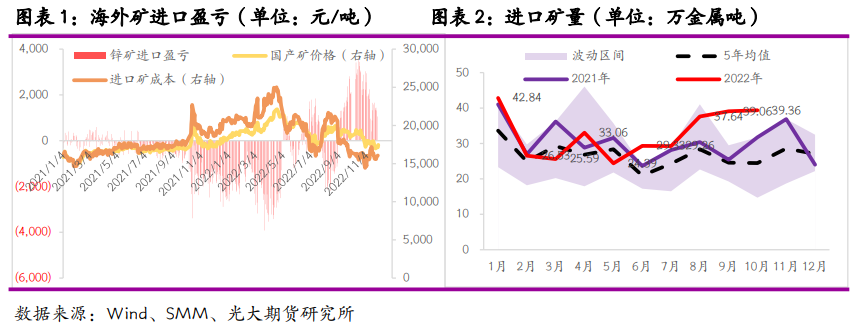

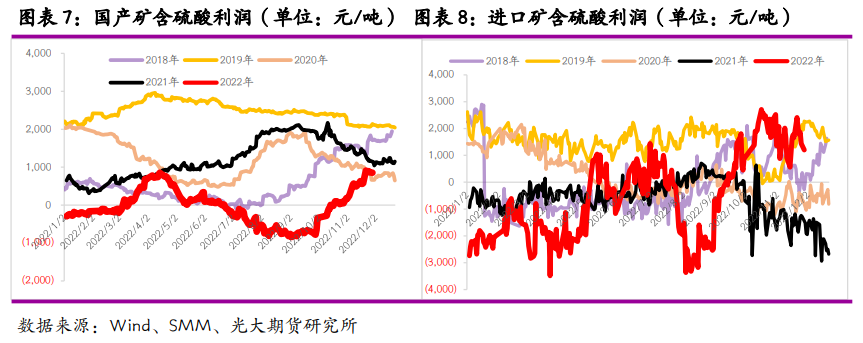

2022年下半年开始,海外矿供应趋于过剩。一方面原因,在于欧洲部分炼厂应电价、天然气价格涨幅过高导致大范围的停、减产,海外锌冶炼厂难以消化原料,而国内拥有全球最多的锌冶炼产能,所以海外矿山开始对国内降低加工费报价。另一方面,在美联储持续加息和俄乌冲突的地缘影响下,海外需求下滑较多,而国内在稳增长政策下需求复苏好于海外。内外结构由上半年的内弱外强逐步向内强外弱转换,沪伦比因此触底回升至海外矿进口窗口打开。而进口比价的转好也给予了海外矿山进一步让利的空间,进口矿大幅流入国内。从进口数据来看,10月进口锌精矿为39.36万吨,环比上升0.78%,同比上升23.93%;1-10月累计进口锌精矿327.04万吨,累计同比上升7.61%。从10月中下旬的港口出货情况和11月的到港量来看,11月国内进口矿量仍有望保持高位。进入12月,国内冶炼厂原料库存天数已较高,而近期进口矿继续下调加工费动力不足,预期后续进口量将有下滑。

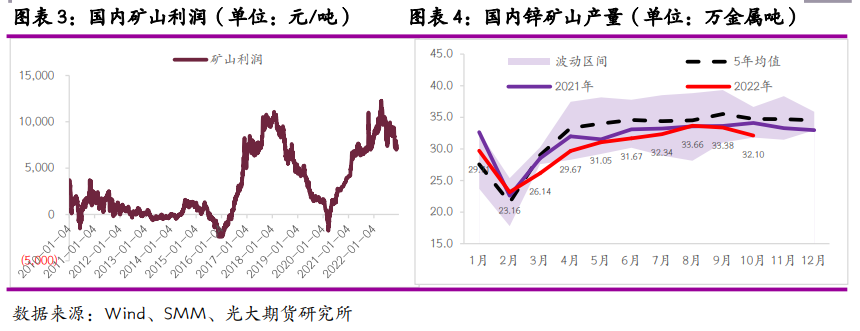

虽然今年全年国内锌矿山开工一直不太理想,即使矿山利润持续处在较高水平区间,但是却一直未能达到一个较高的开工。根据SMM数据,1-10月,国内矿山累计生产锌矿302.88万金属吨,同比减少3.80%。进入冬季,国内矿山开工逐步开始季节性回落,春节前产量或将维持在31-32万吨附近。今年全年国内矿产量或将同步2021年减少4%-6%左右,但是海外矿的大幅进口和进口加工费的持续上调也就让国内矿山不得不得将国产矿加工费调升。

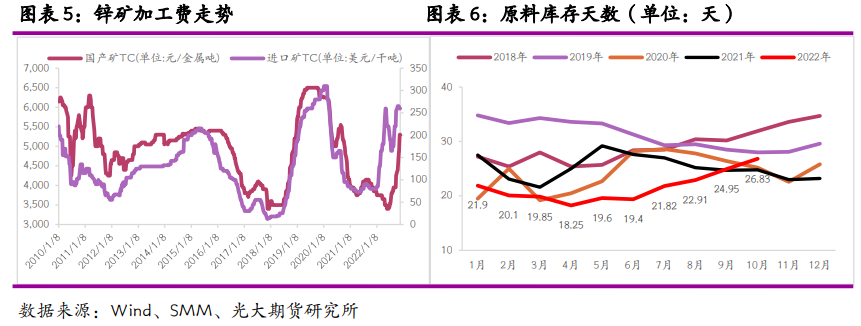

据了解,市场上目前普遍签订明年长单加工费在260-300美金附近。与目前市场的进口矿加工费基本一致,其实也显现出了海外矿山对于欧洲明年锌冶炼厂复产计划的预期不高,还是有较大的弹性对国内让加工费。

在海外矿山的让利推动下,国内矿山加工费回升速度也较快,长单大部分签订在5,300-5,500元/金属吨附近。部分零散单出售的国内港口锌矿现货人民币报价也陆续走高至6,000元/金属吨以上从历史数据来看,进口矿加工费已达近10年来的高值,零散单报价的人民币计价锌矿加工费也已经达到历史高位。

1-10月,国内累计供应锌矿451.99万金属吨,同比增长1.89%。12月国产矿加工费上调至4700-5300元/金属吨,均价上调500元/金属吨至5000元/金属吨;进口矿加工费维持250-280美元/干吨。10月底,冶炼厂原料库存环比增加3.91万金属吨至41.34万金属吨,原料库存天数抬升至26.83天。

二、原料供应充足 但春节前冶炼增量有限

今年中旬以来,国内锌锭产量抬升始终不顺畅,主要原因还是在于云川地区炼厂因限电减产、内蒙地区炼厂设备频繁故障、陕桂湘等地不一而同地出现各种问题导致。截至11月底,这几个地区的减量已经恢复。而加工利润的回升,有能力扩产的冶炼厂也开始逐步增加矿石投入量。

但是,从今年12月到明年1月的冶炼排产计划来看,国内冶炼的整体增量仍较有限。12月产量因青海一冶炼厂停产时间拉长,产量仅增加1.1万吨至52.30万吨左右;1月国内大型炼厂春节期间或维持高负荷生产,产量或在48.5万吨,同比减少3.6万吨,较去年春节月份增产2.66万吨。

三、下游放假早于往年 需求进入季节性淡季

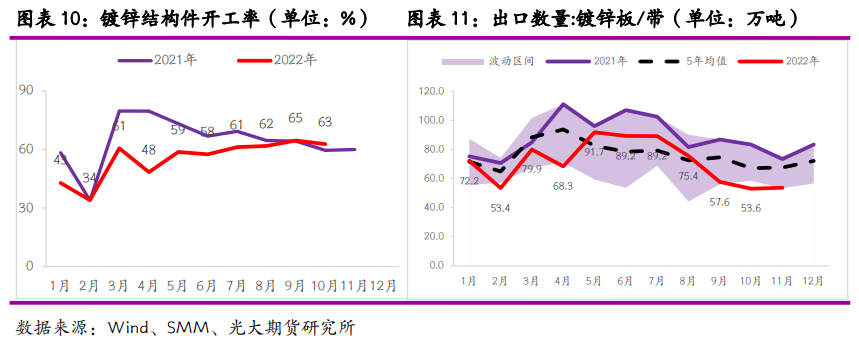

10月国内镀锌结构件开工有所回升,主要受益于基建投资项目进入实物采购期带来增量。但国内北方地方气温已不再支持室外大型项目开工,后两月结构件开工或将进入淡季。

压铸锌合金开工10月环比放缓。一方面,因为锌铝价格月间大幅反弹,导致压铸利润走低;另一方面,地产和出口订单仍较弱,企业开工意愿不足。氧化锌开工10月继续环比不及预期,而出口的订单落定减少也给企业带来了较大的库存累积。在春节前,大概率以减库存为主,提升开工意愿不足。

政策端,近期国内稳地产决心较强,“第三支箭”引发市场对明年房地产复苏的强预期。但是,对于市场底,后续仍需要看到房地产销售端数据有所好转、企业拿地意愿提升带来的地产端信贷需求有所回升才能确定。短期临近

春节假期,国内地产在建项目和基建工程在冬季气温较低时将陆续进入过节状态。

四、全产业链库存偏低 支撑月间价差走阔

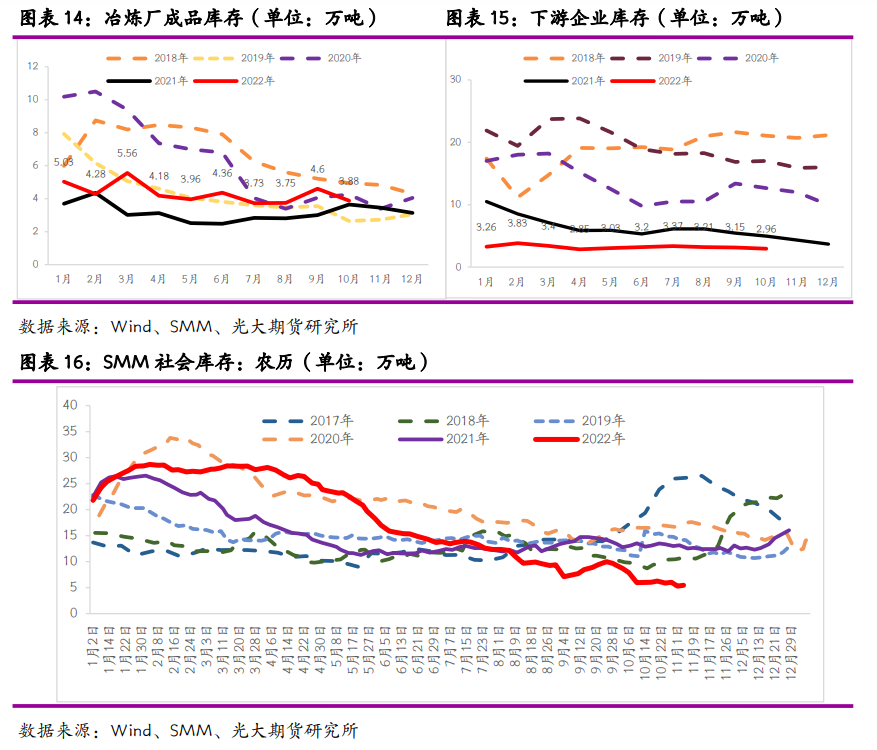

从下面三张图可以看出,今年锌的上中下游产业链库存都处在偏低位置,尤其是下游企业库存和流通在贸易间的社会库存。11月,SMM调研冶炼厂成品库存在3.88万吨、下游企业库存在2.96万吨、社会库存在5.29万吨。

以季节性库存走势来看,社会库存一般已会在当前时间有一个较为明显的累库状态。但是今年却完全没有走出季节性累库的节奏,而且在冶炼端也未见到因运输问题产生的产库累积。而下游在春节停产的预期下,一般不会进行过多的原料补库行为。因此,将当前的库存默认为能够在市场中流通的全部库存。

所以,在冶炼供应逐步增长和需求环比将进入季节性淡季预期下,12月国内库存或将逐步开始累库。在春节运输停滞前,预估国内库存总体还是较往年位于低位,对现货的升水带来一定支撑。目前上海现货对2212升水480-570元/吨,12-01价差185元/吨、01-02价差110元/吨,粗略计算01-02仍有200-260元/吨的空间。但是,随着1月下游开始放假而冶炼厂春节正常开工,春节长假后将迎来一波季节性累库。冶炼厂选择套保合约可能会在2302合约,节后交割库存的大幅增长对现货升水压制加强,因此月差正套需及时平仓了结。