嘉宾简介

方富强,国贸期货研究院有色金属研究中心经理、首席有色分析师,中国科学院大学材料工程硕士。专注于铜、铝等有色金属品种研究,熟悉宏观经济及品种产业链发展规律,善于通过基本面分析把握行情动态,专注于为产业客户提供专业服务及套期保值机会。获2019-2020年上期所“优秀有色金属分析师”称号。

观点:

宏观层面,美国通胀凸显顽固性,美联储本轮紧缩力度或将持续超市场预期,海外宏观对有色板块相对利空;中国8月份经济数据小幅改善,但经济复苏力度仍偏弱;基本面方面,电解铝关停产能有所扩大,但国内其他地区电解铝新投产及复产同步推进,因此预计国内电解铝供应短期难以出现明显下滑。整体来看,近期宏观对铝价仍有压制,而基本面供应扰动对铝价支撑犹在,铝价难以出现趋势性行情,价格或震荡偏弱运行。

核心逻辑:

1、美国8月份CPI超预期,其中核心CPI意外加速,凸显美国通胀顽固性。高通胀下,本轮美联储紧缩力度或将持续超市场预期。

2、中国8月份经济数据小幅改善,其中基建仍有望成为后续国内稳增长主要着力点,但房地产持续拖累经济表现,叠加疫情零星散发,国内经济复苏力度仍偏弱。与此同时,中国8月份出口超预期回落,在欧美经济存在较大下行压力情况下,后续外需走势也难言乐观。

3、云南地区受电力供应紧张影响,电解铝关停产能有所扩大,但国内其他地区电解铝新投产及复产同步推进,因此预计国内电解铝产量短期难以出现明显下滑。后续重点关注西南地区限电是否存在进一步升级风险。

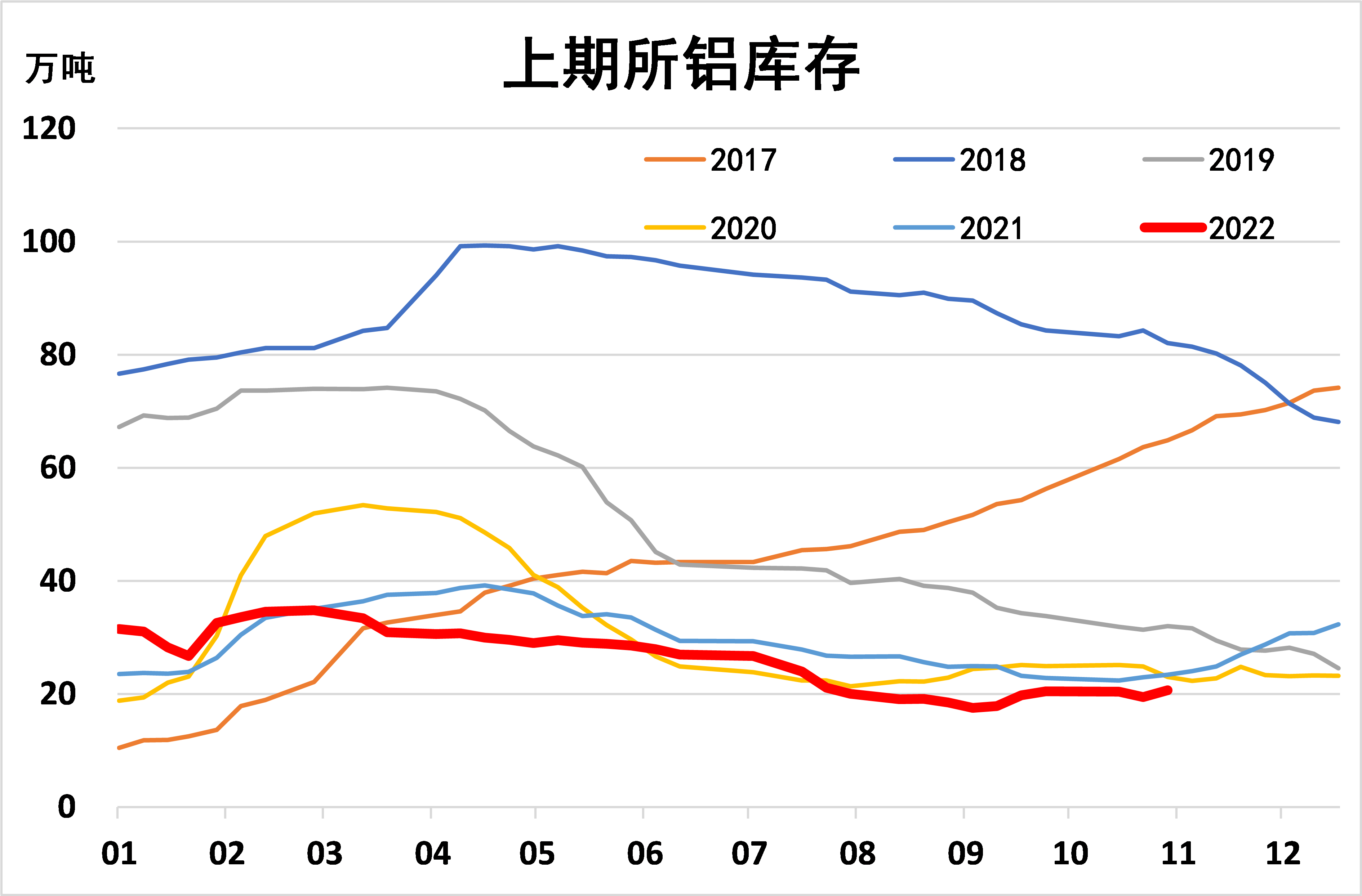

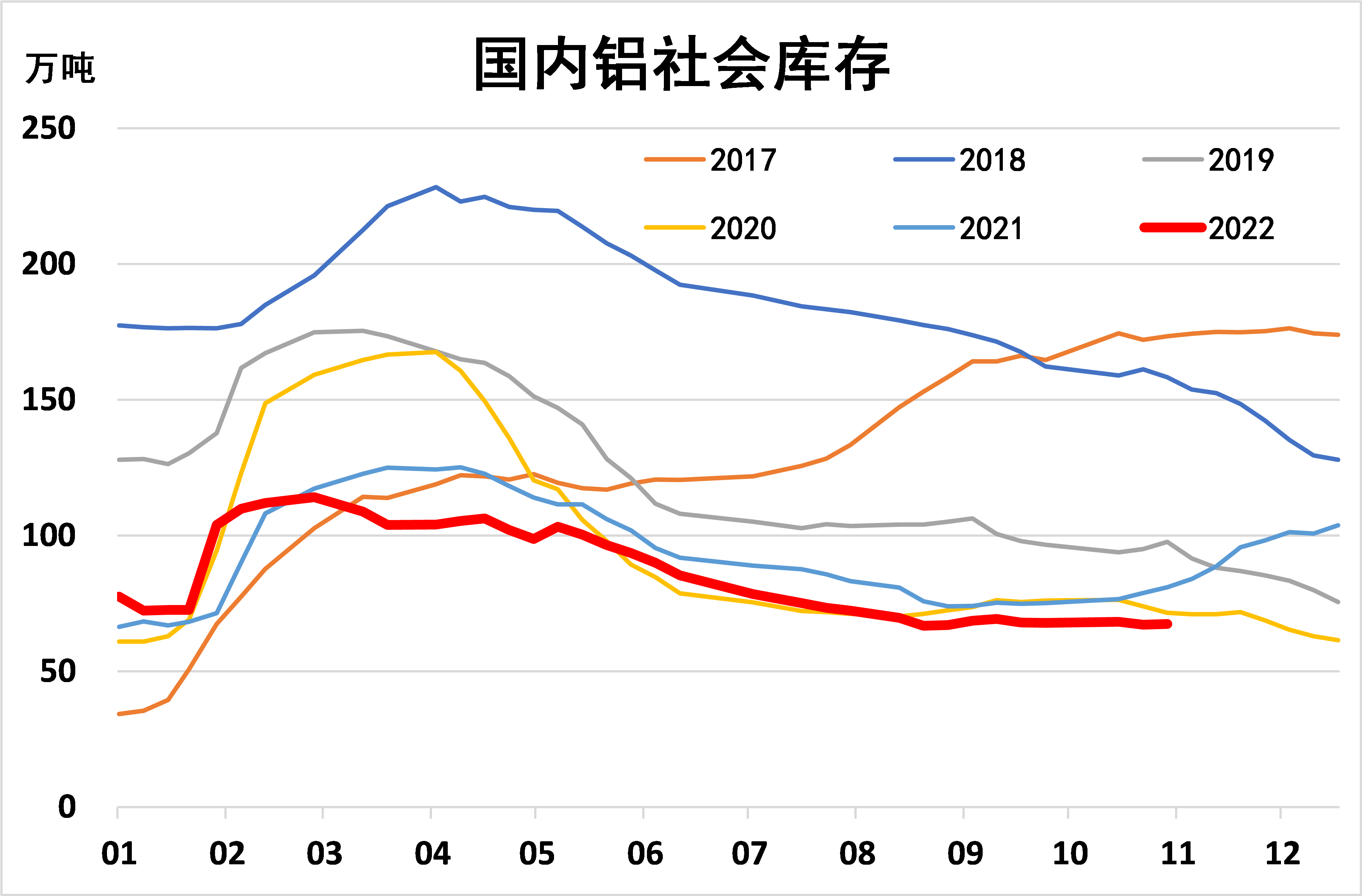

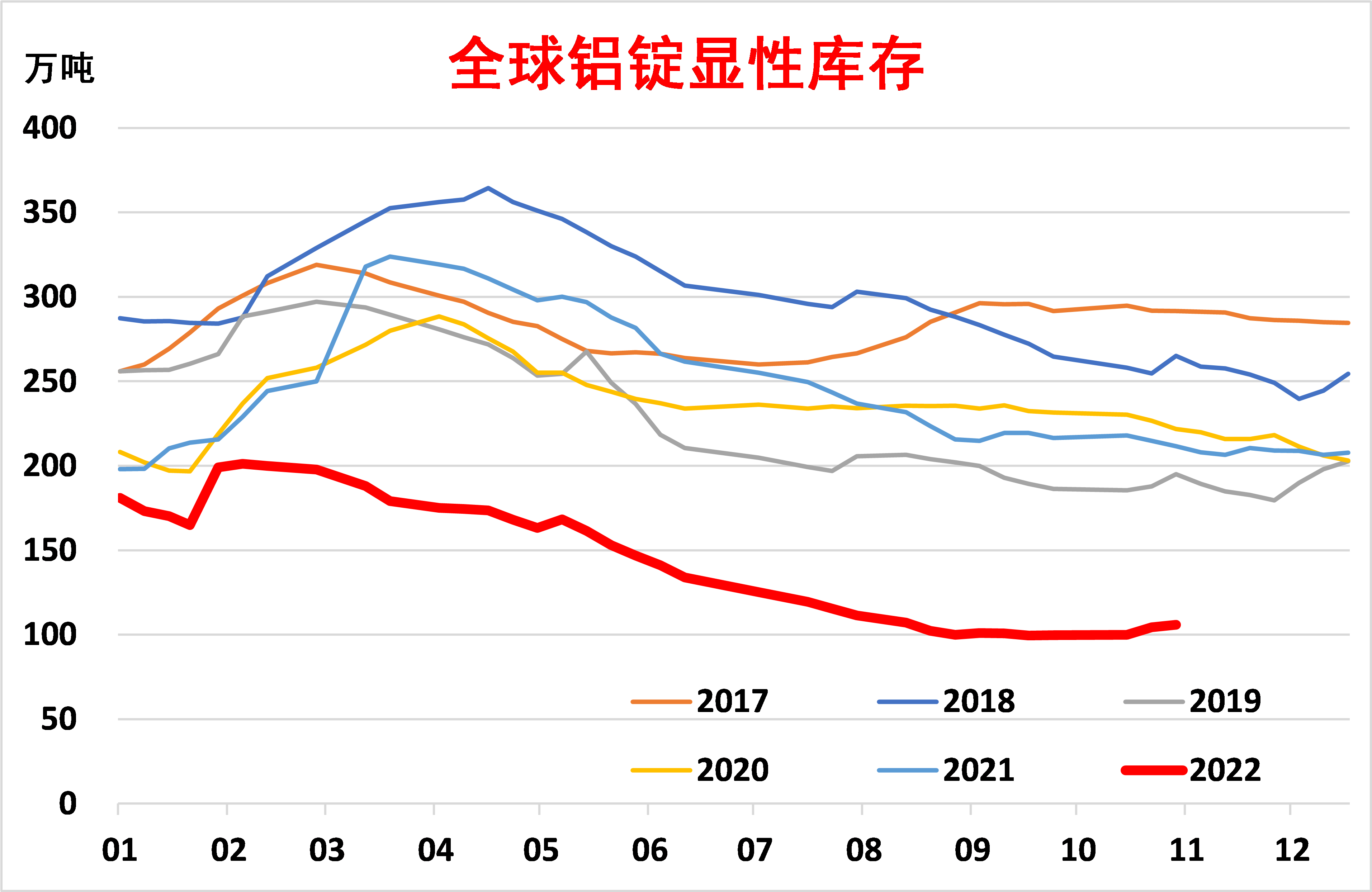

4、全球电解铝库存持续低位运行,但近期国内库存有所企稳,LME铝库存小幅累库,整体上来看全球库存呈现企稳并小幅回升态势。

风险关注点:美联储9月议息会议、电解铝供应扰动、全球铝库存变化

一、宏观事件概述

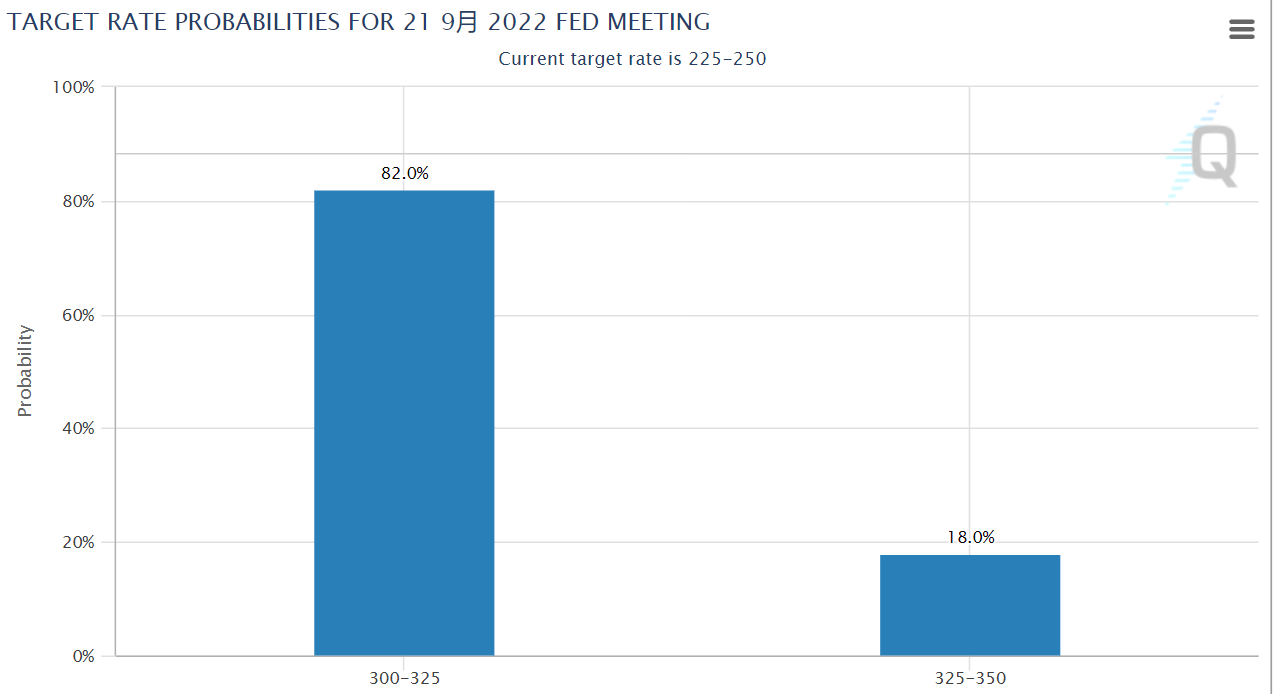

1、美联储议息会议来袭,市场情绪趋于谨慎

北京时间9月22日(周四)凌晨,美联储即将公布9月份议息决议,目前市场基本定价加息75bp,根据芝加哥商品交易所的美联储观察工具显示,当前9月份加息75bp的概率为82%,加息100bp的概率为18%。

除了加息幅度,此次市场主要关注点还在于未来加息预期、缩表规模、通胀及经济预期、本轮加息终点利率、今明两年加息幅度等。此前6月份议息会议点阵图显示,2022、2023、2024年底联邦基金利率预期中值分别为3.4%,3.8%,3.4%,即本轮加息终点利率在3.8%左右,而在9月13日美国8月份CPI公布之后,市场预计终点利率水平由3.75-4%上修为4-4.25%。

图表 1:FED观察工具显示9月份加息概率

数据来源:CME

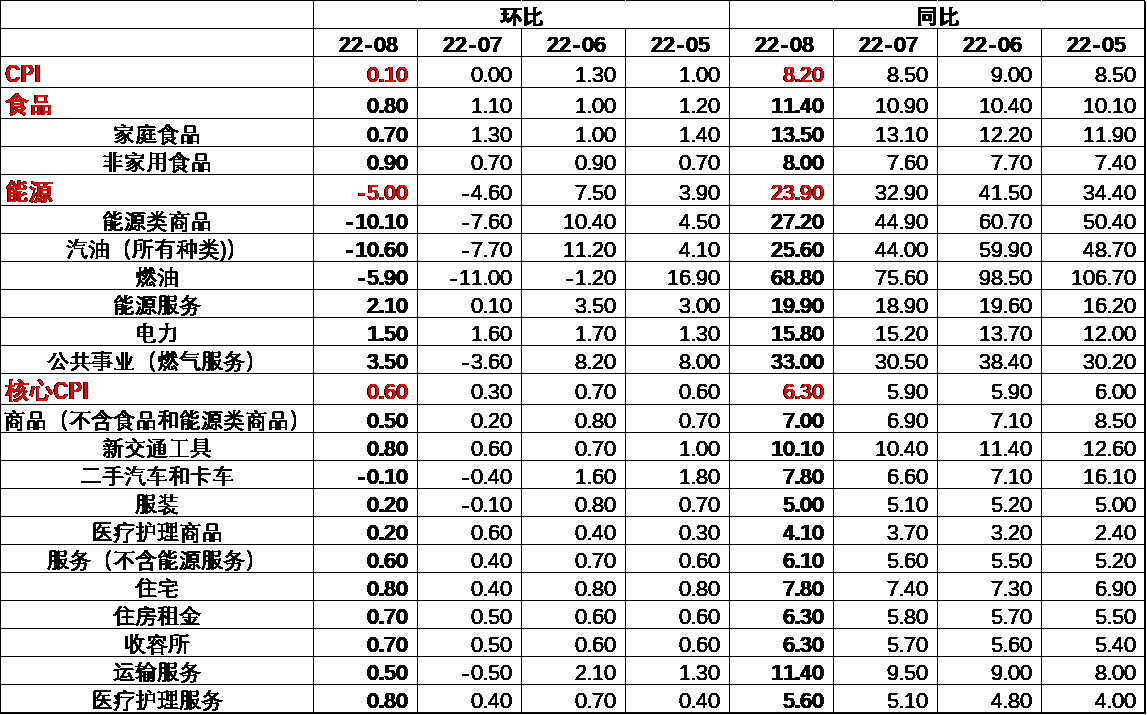

9月13日公布的数据显示,美国8月CPI同比上涨8.3%,高于市场预期的8.1%,前值8.5%;8月CPI环比上涨0.1%,高于市场预期的-0.1%,增速较前值的0%小幅回升。在剔除波动较大的食品和能源价格后,8月核心CPI同比上涨6.3%,高于市场预期的6.1%,高于前值的5.9%;8月核心CPI环比上涨0.6%,高于市场预期以及前值的0.3%;具体分项方面,食品(月增0.8%)、住房(月增0.7%)和医疗服务(月增0.8%)的增加推高了成本,抵消了汽油价格大幅下跌的影响,核心通胀尽显顽固性。

图表 2:美国CPI数据及分项

数据来源:wind

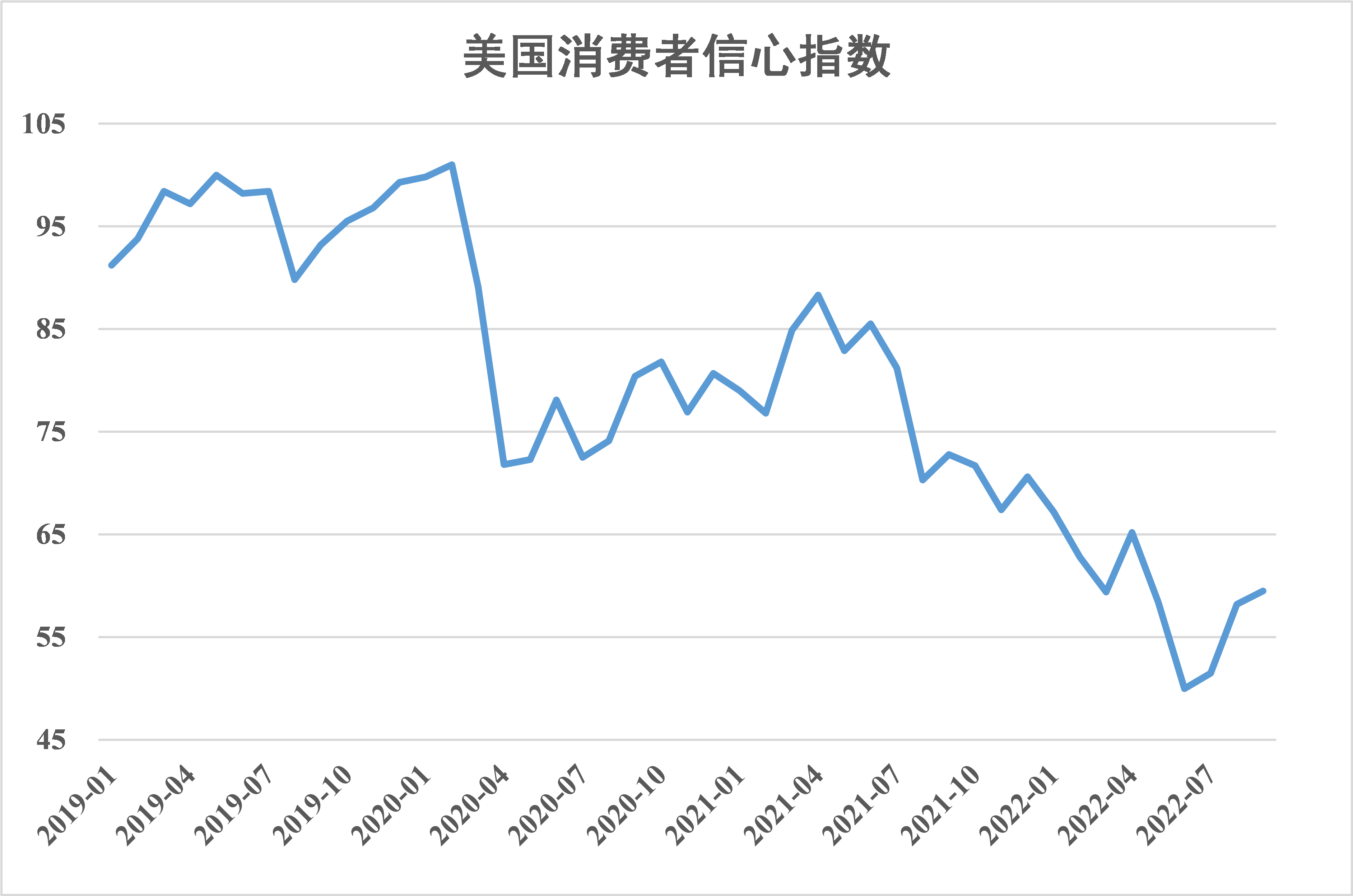

美国9月密歇根大学消费者信心指数初值59.5,创4月来最高,预期60,前值58;市场备受关注的通胀预期方面,9月1年通胀预期终值4.6%,为2021年9月以来最低,预期4.6%,前值4.8%;5年通胀预期初值2.8%,为2021年7月以来最低,预期2.9%,前值2.9%。在消费者信心指数回升,以及通胀预期回落情况下,市场情绪出现好转,有色板块在周五夜盘出现大幅反弹。

图表 3:美国消费者信心指数

数据来源:wind

2、中国经济弱复苏,地产仍是主要拖累项

国家统计局公布数据显示,8月份,全国规模以上工业增加值同比增长4.2%,前值及预期为3.8%;社会消费品零售总额同比增长5.4%,前值2.7%,预期值3.5%;1-8月份,全国固定资产投资(不含农户)同比增长5.8%,前值5.7%,预期值5.5%;其中,基础设施投资同比增长8.3%,前值7.4%,制造业投资增长10%,前值9.9%,房地产投资-7.4%,前值-6.4%;8月份,全国城镇调查失业率为5.3%,前值5.4%;

8月份,地产开发投资同比-13.8%(前值-12.8%),土地购置面积同比-56.6%(前值-47.4%),新开工面积同比-45.7%(前值-45.4%),施工面积同比-47.8%(前值-44.3%),降幅均扩大;销售面积同比-22.6%(前值-28.9%),略有改善;竣工面积-2.5%(前值-36%),在保交楼下大幅改善。

整体来看,中国8月份经济数据小幅改善,其中基建仍有望成为后续国内稳增长主要着力点,但房地产持续拖累经济表现,叠加疫情零星散发,国内经济复苏力度仍偏弱。与此同时,中国8月份出口超预期回落,在欧美经济存在较大下行压力情况下,后续外需走势也难言乐观。

图表 4:国内8月份经济数据

图表5:房屋开工、竣工及销售面积

数据来源:wind

二、基本面概况

1、云南限电范围扩大,关注后续水电供应

根据爱择咨询消息,云南地区减产规模继续扩大,企业压18%-30%负荷不等,其中中铝集团要求压负荷30%,宏泰、其亚、神火要求压负荷18%,预计综合影响产能131.1万吨(含此前10%),19日之前落实到位。上海有色网(SMM)数据显示,截至今年9月初,云南省电解铝建成产能561万吨,运行产能521.8万吨,占全国总运行产能的12.8%。

当前,云南电解铝企业仍处于陆续停槽阶段,停槽过程中仍有部分电解铝产出,因此短期内对电解铝供应难以产生明显影响。而今年进入丰水季以来,云南降雨量明显低于往年,导致8月份降雨量明显下滑,若云南地区水电供应仍偏紧,则该地区减停产将持续较长时间,对电解铝供应也将逐步显现。

图表 6:云南降雨量季节图(毫米)

图表7:云南水电发电量季节图

数据来源:mysteel,wind

2、减产复产同步推进,电解铝产量稳步走高

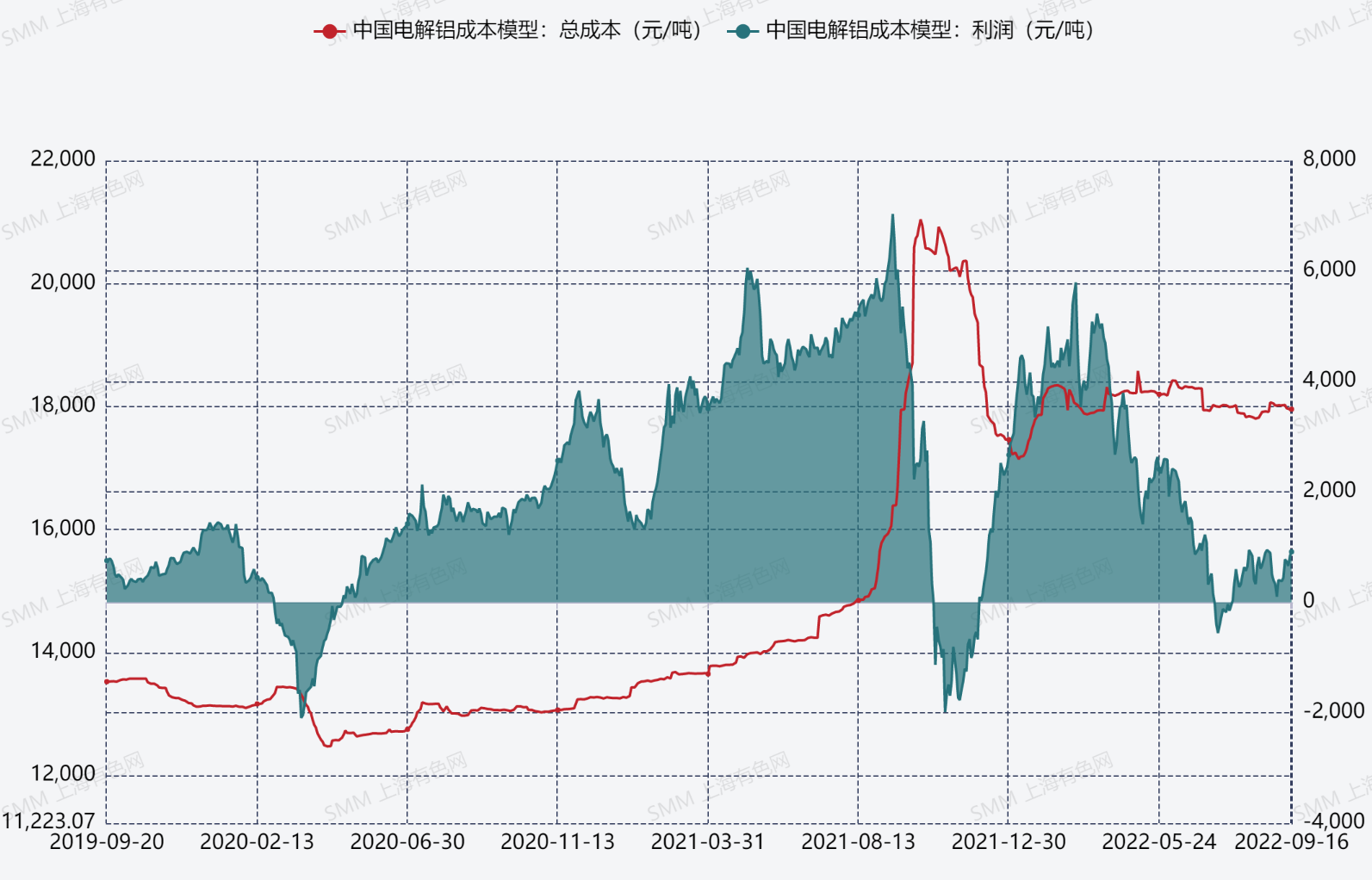

近期铝价震荡运行,电解铝生产利润相对稳定。据SMM数据,截至9月16日,国内电解铝利润约为910元/吨,较月初提高400元/吨。

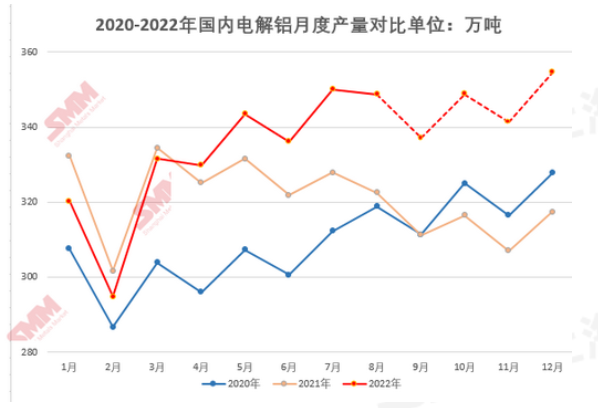

在稳定利润情况下,国内电解铝复产及新投产产能稳步推进,据百川数据,新投产方面,截至9月15日,2022年中国电解铝已建成且待投产产能320.5万吨,已投产175万吨,预计年内还可投产共计25万吨,主要来自内蒙(20万吨)和贵州(5万吨);复产方面,截至9月15日,2022年中国电解铝总复产规模515.7万吨,已复产324.6万吨,待复产169.1万吨,预计年内还可复产148.1万吨,主要复产来自于四川(84.4万吨)及广西(42万吨)地区。

可以看到,虽然云南地区受电力供应紧张影响,电解铝关停产能有所扩大,但国内其他地区电解铝新投产及复产同步推进,因此预计国内电解铝产量难以出现明显下滑。据SMM数据,2022年8月(31天)中国电解铝产量348.8万吨,同比增加8.16%,1-8月国内累计电解铝产量达2654.7万吨,累计同比增加2.2%。预计9月产量或在337万吨附近,同比增长8.3%。

图表 8:国内电解铝生产成本及利润

图表 9:国内电解铝产量变化

数据来源:SMM

3、电解铝出口量走高,进口量回落

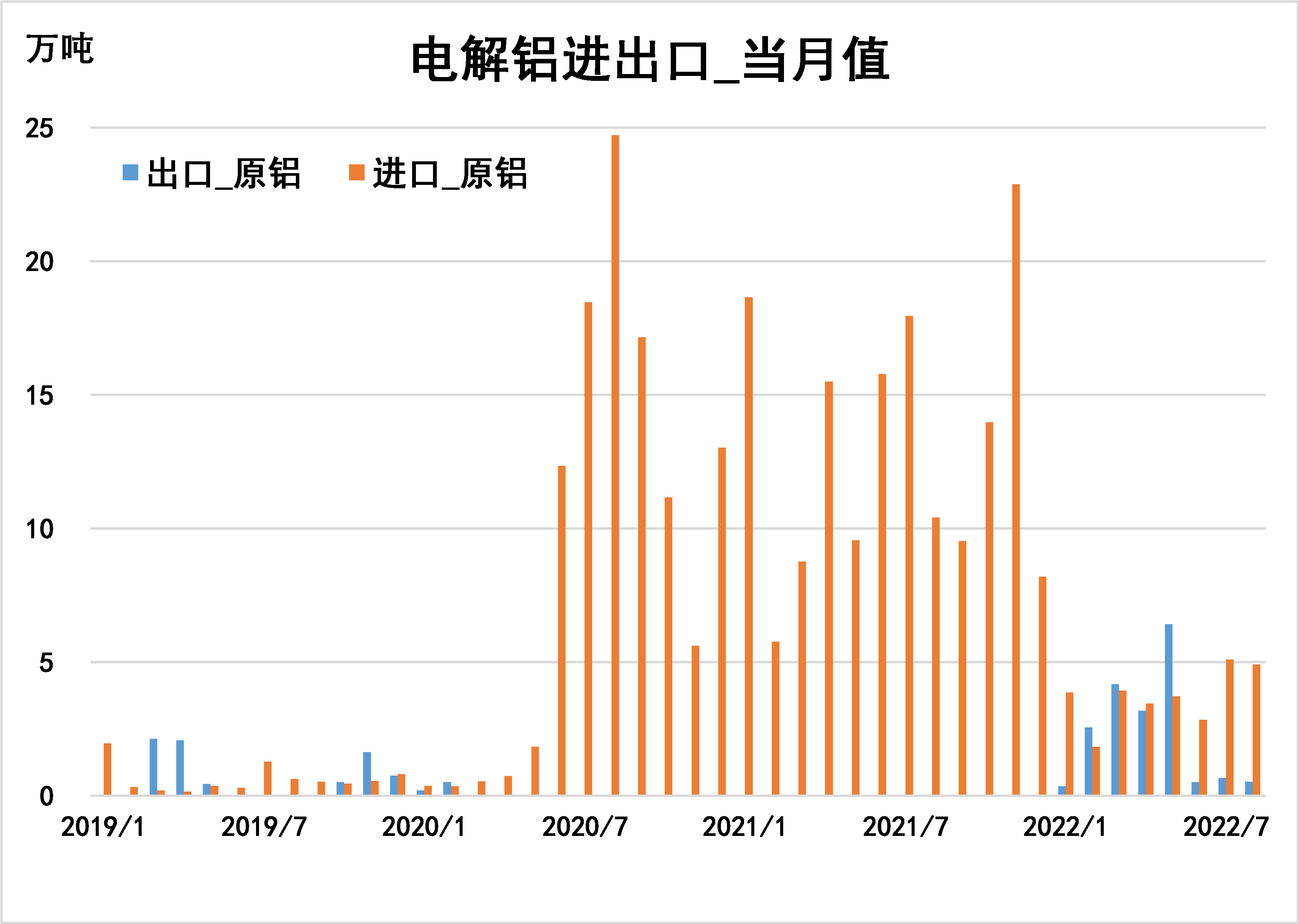

据海关及SMM数据显示,2022年8月份我国原铝进口总量4.93万吨,环比减少3.35%,同比减少53.3%。1-8月份我国原铝累计进口总量达 29.76万吨,同比减少 71.1 %。2022年8月份我国原铝出口总量为 0.61万吨,环比减少21%,同比增加1425%。2022年8月份国内原铝净进口量4.32万吨吨,环比减少0.43%,同比减少58.9%。1-8月份累计净进口量10.72万吨,同比减少89.54%。

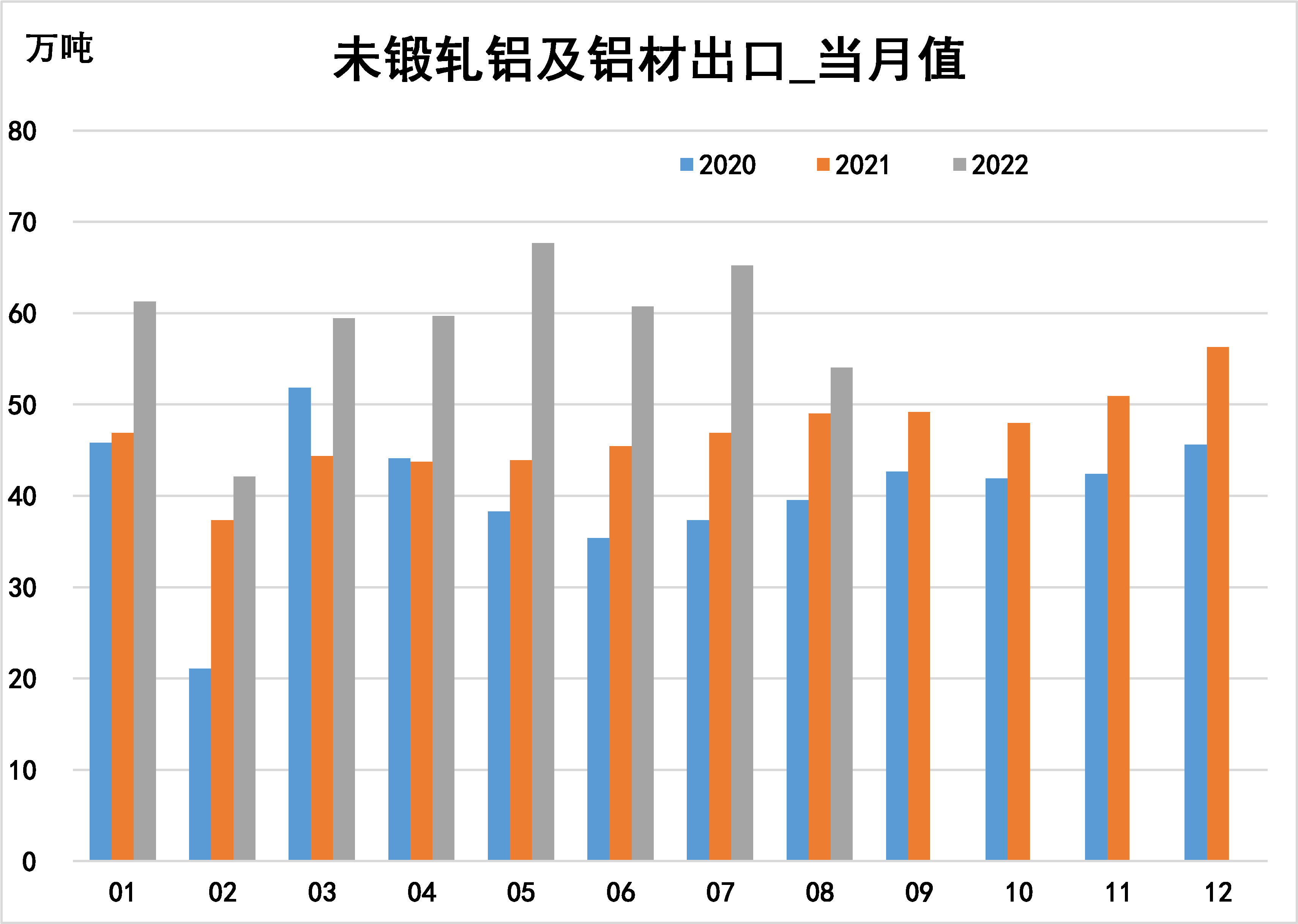

铝材出口方面,2022年8月份我国铝材出口总量约为51.5万吨,同比增加7.11%,环比减少16.83%。 1-8 月份我国铝材累计出口总量达 436.6 万吨,同比增长26%。

图表 10:电解铝进出口变化

图表 11:铝材出口_当月值

数据来源:wind,SMM

4、国内外铝库存低位运行,但近期有企稳态势

截至9月16日,全球铝显性库存105.88万吨,环比上周增加1.44万吨,较上个月增加6.45万吨,同比去年同期下降112.07万吨。可以看到,全球电解铝库存持续低位运行,但近期国内库存有所企稳,LME铝库存小幅累库,整体上来看全球库存呈现企稳并小幅回升态势。

图表 12:全球电解铝显性库存变化

数据来源:wind,SMM