有色金属

夯实国家资源安全保障,增储上产及“十五五”进一步激活中国矿企成长性

我国战略矿产资源安全保供风险上升,主要体现在大部分战略矿产资源对外依存度偏高,且中国战略矿产资源的本土供应在全球范围内的成本竞争力较弱。在全球地缘风险系统性抬升的背景下,新一轮战略性矿产国内找矿行动于2023年初全面启动,我国矿产资源管理改革深入推进,铜铝金等行业高质量发展成为2025年有色行业政策主旋律之一,“十五五”规划继续强调战略矿产资源开发和储备,夯实国家资源安全保障。展望未来,我们认为有色行业有望迎来货币、需求和供应共振向上的牛市。我们认为,在有色价格有望整体上行的背景下,增储上产及“十五五”规划进一步激活中国矿企成长性,有色矿业公司有望迎来重大发展机遇期,配置价值凸显。

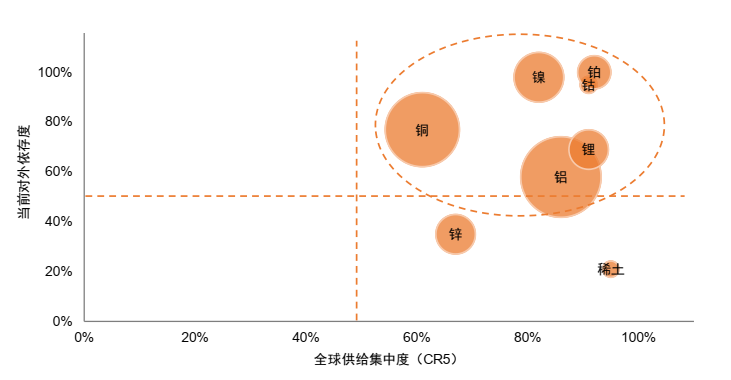

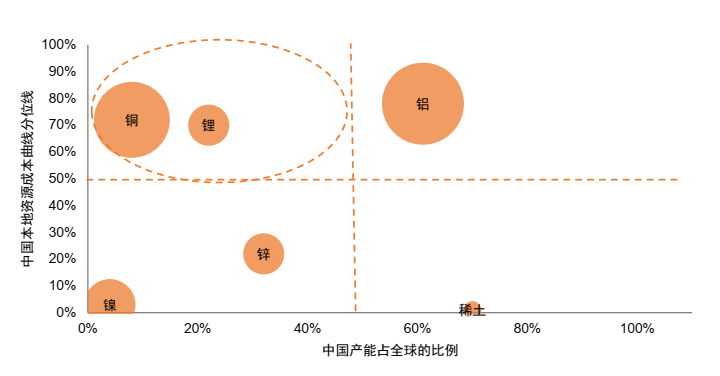

我国战略矿产资源安全保供风险上升。一是中国大部分战略矿产资源对外依存度偏高。我们的测算表明,2024年,除了稀土、锌等少数中国的优势资源外,绝大多数矿产资源对外依存度均高于50%。二是中国战略矿产资源的本土供应在全球范围内的成本竞争力较弱。我们对中国关键大宗商品的本土供应在全球边际成本曲线的位置进行分析,除了稀土、镍、锌等少数品类外,大多品类中国本土资源的成本基本位于50%分位线以上,成本劣势较为明显。

图表1:2024年中国关键大宗商品对外依存度和海外进口集中度情况

注:圆圈面积代表该品类全球产值大小资料来源:美国地质调查局(USGS),Woodmac,中金公司研究部

图表2:2024年中国关键大宗商品对外依存度和海外进口集中度情况

注:圆圈面积代表该品类全球产值大小

资料来源:美国地质调查局(USGS),Woodmac,中金公司研究部

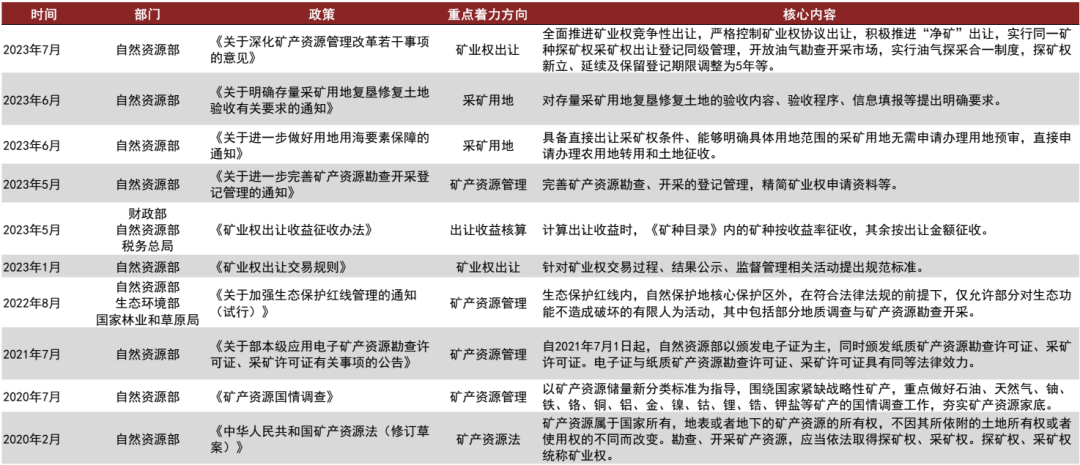

新一轮战略性矿产国内找矿行动于2023年初全面启动,我国矿产资源管理改革深入推进,主要表现为以下三个方面:

第一,2023年1月11日,全国自然资源工作会议以视频形式在京召开[1],会议部署今后一个时期及2023年自然资源工作重点任务,定调“增储上产”并全面启动新一轮战略性矿产国内找矿行动。第二,2023年3月[2],财政部、自然资源部、税务总局仍依据国发〔2017〕29号制定《矿业权出让收益征收办法》(财综〔2023〕10号,简称“10号文”),“10号文”出具全新的矿业权出让收益征收办法,全面激活中国矿业发展动力。第三,2023年12月25日,矿产资源法修订草案进行首次审议[3],突出保障国家矿产资源安全的目标,全方位夯实国家矿产资源安全制度根基。

图表3:2020年以来矿业相关政策改革一览

资料来源:财政部,税务总局,自然资源部,生态环境部,国家林业和草原局,中金公司研究部

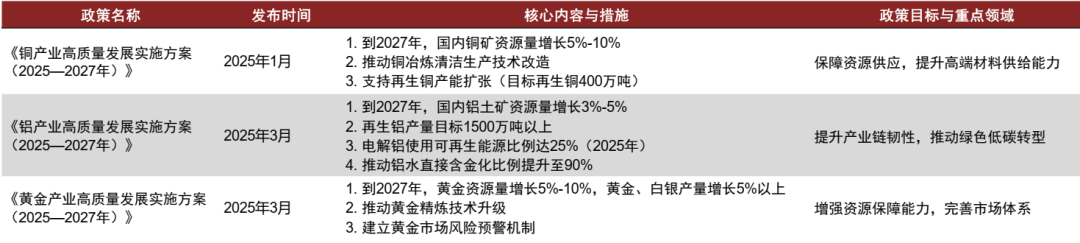

2025年以来,国内有色金属行业政策以高质量发展为重要主题之一。2025年以来,工信部分别发布铜、铝、黄金等行业2025-2027年高质量发展实施方案,旨在保障资源供应,提升产业链韧性及高端材料供给能力,完善市场体系并推动绿色低碳转型。

图表4:2025年以来有色金属行业高质量发展政策

资料来源:工信部,中金公司研究部

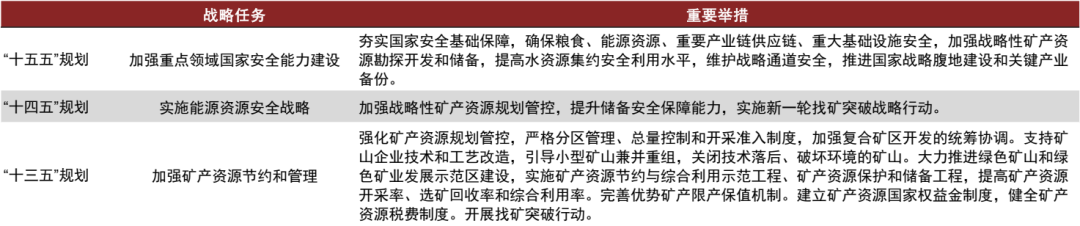

“十五五”规划继续强调战略矿产资源开发和储备,夯实国家资源安全保障。资源保供是支撑经济社会稳定运行的基石,是关系全面建设社会主义现代化国家的重大战略性问题。“十三五”规划提到“加强矿产资源节约和管理”,强调矿产资源规划管控、建立矿产资源国家权益金制度、开展找矿突破行动。“十四五”规划提到“实施能源资源安全战略”,加强战略性矿产资源规划管控,提升储备安全保障能力,实施新一轮找矿突破战略行动。“十五五”规划提到“加强重点领域安全能力建设”,夯实国家安全基础保障,加强战略性矿产资源勘探开发和储备等。

图表5:“十三五”以来矿产资源相关战略任务及重要举措

资料来源:中华人民共和国中央人民政府,中金公司研究部

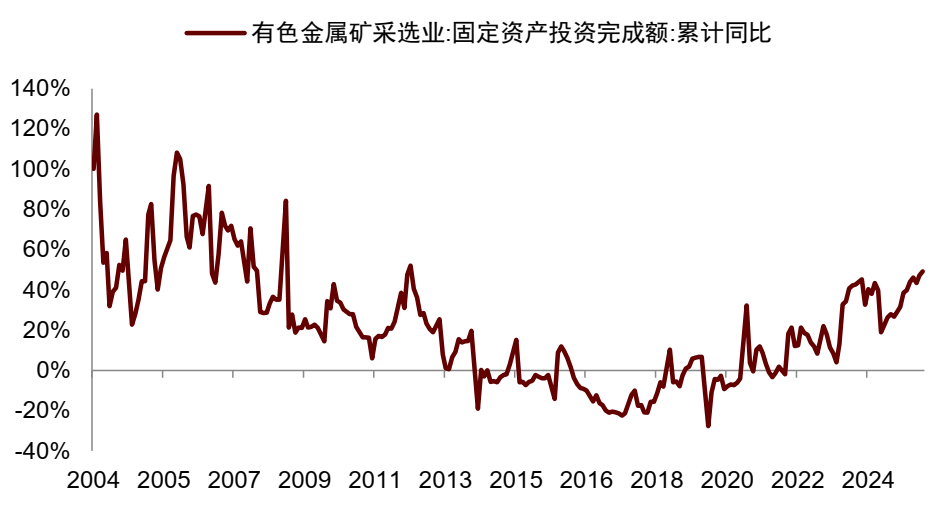

中国矿业增储上产大势所趋,有色采选业投资力度逐步加大。据iFinD,2023年8月以来,国内有色金属矿采选业固定投资完成额累计同比均超30%,2024年有色金属矿采选业固定投资完成额达到2089亿元,创近十年新高;2025年9月有色金属矿采选业固定投资完成额累计同比+49%,有色金属矿采选业投资力度正在加大。

图表6:2025年9月国内有色金属矿采选业固定投资完成额累计同比+49%

资料来源:iFinD,中金公司研究部

展望未来,有色行业有望迎来货币、需求和供应共振向上的牛市。货币侧,美联储重启降息,叠加去美元化趋势日益强化,我们认为全球流动性宽松有望推升有色资源品价格。需求侧,我们认为,随着美国对等关税政策的调整逐步收官,全球产业链体系正在深刻重塑,在全球财政货币双宽松的背景下,有色需求正在逐步加速,包括AI、电力、新能源、高端装备制造等新兴行业的崛起,欧美再工业化、新兴市场国家工业化、中国的稳增长,以及在地缘政治风险提升的背景下针对战略性资源的安全库存提升和战略收储等。供应侧,过去十年资本开支不足所导致的当前供应弹性较低仍将困扰有色矿业。逆全球化背景下,资源国对战略性关键矿产的管控日益强化,也使得供应扰动不仅来源于产业自身,还平添了诸多政策层面的不确定性。

贵金属方面,我们认为实际利率下降和去美元化有望实现共振,进一步驱动金价走牛。同时,随着贵金属配置流动性的扩散和全球工业需求逐步回升,白银有望受益于金价上行和金银比价的修复,体现出强劲的上行弹性。基本金属方面,考虑AI、电力、新能源、高端装备制造等新兴需求的崛起,以及供应侧资本开支不足和供应扰动增加,我们认为,以铜、铝、锡为代表的基本金属有望在2026年迎来亮眼表现。新能源金属和战略性小金属方面,资源国对战略性关键矿产的管控和收储日益强化,正在重塑相关品种的供需平衡表。我们预计钴、天然铀、钨、稀土、锑等为代表的品种仍将维持牛市格局,价格中枢有望系统性抬升。

我们认为,在有色价格整体上行的背景下,增储上产及“十五五”进一步激活中国矿企成长性,有色矿业公司有望迎来重大发展机遇期,配置价值凸显。我们认为,具备以下条件的标的配置价值较高:一是具备现金流生成能力较强的基础资产;二是存量资产具备较强的增储扩产潜力;三是具备较强的资源注入预期和一体化矿业并购、开发能力,能够在国内和海外对增量矿业项目实现较强的产业赋能。

风险提示:美联储降息受阻;需求低于预期;供应扰动低于预期等。