10月进出口双双回落,尤其是出口增速意外转负,市场需要担心吗?我们认为10月贸易数据存在明显“噪音”,其中基数因素、日历效应等短期扰动较大。工作日错峰下,10月数据更偏向于是9月出口(工作日比去年同期多2天)高增的回补,平均来看,9-10月出口增速约3.5%,仅略低于8月的4.3%,整体外贸增长动能依然稳健:

首先,去年极端台风天气导致9月出口意外下滑,运输排期和出货延后提振10月出口,导致基数明显抬升;

其次,今年10月工作日(18日)较去年同期少一天,如果简单按工作日日均来近似,10月出口、进口同比分别增长4.4%和6.6%;

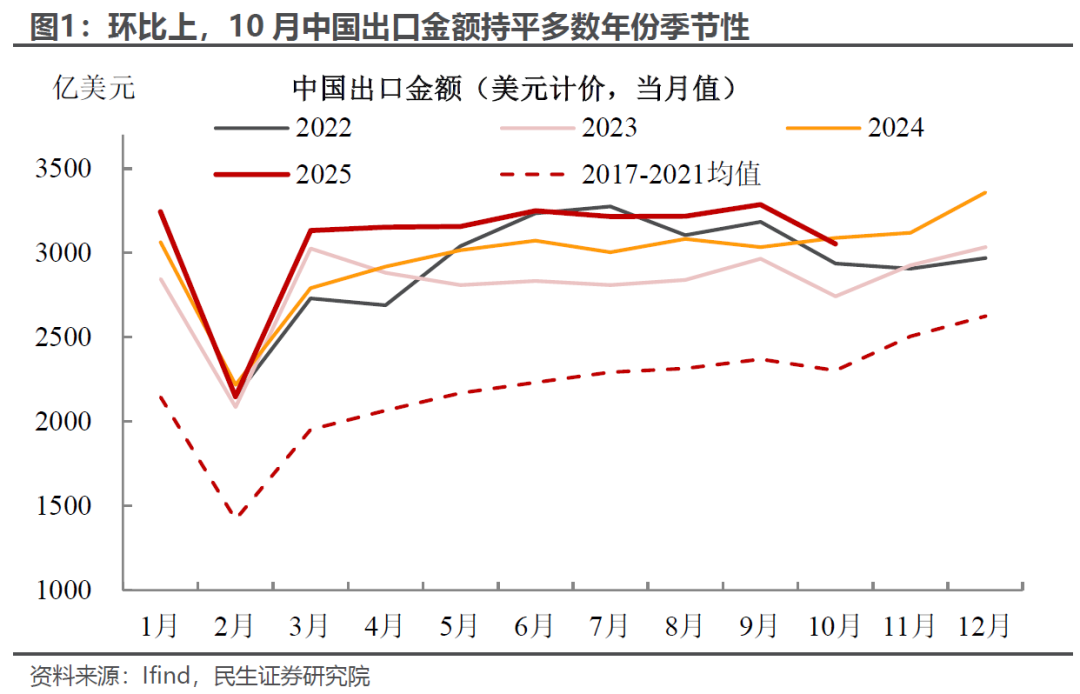

最后,从季节性来看,10月出口环比下降幅度基本持平多数年份,且出口规模维持在3千亿美元的高位,外贸市场并未出现显著风险。

因此,我们认为10月出口的负增长或难以持续。虽然下半年基数的抬升导致出口增速放缓,但全球宽松周期的共振叠加制造业的修复,外需的韧性较强,且我国向新兴市场多元化布局也带来底部支撑。而相对于出口,短期内在政策“空窗期”下,进口的修复力度仍有待观察。

尽管整体增速回落,但拆分结构来看,出口仍不乏亮眼的地方:

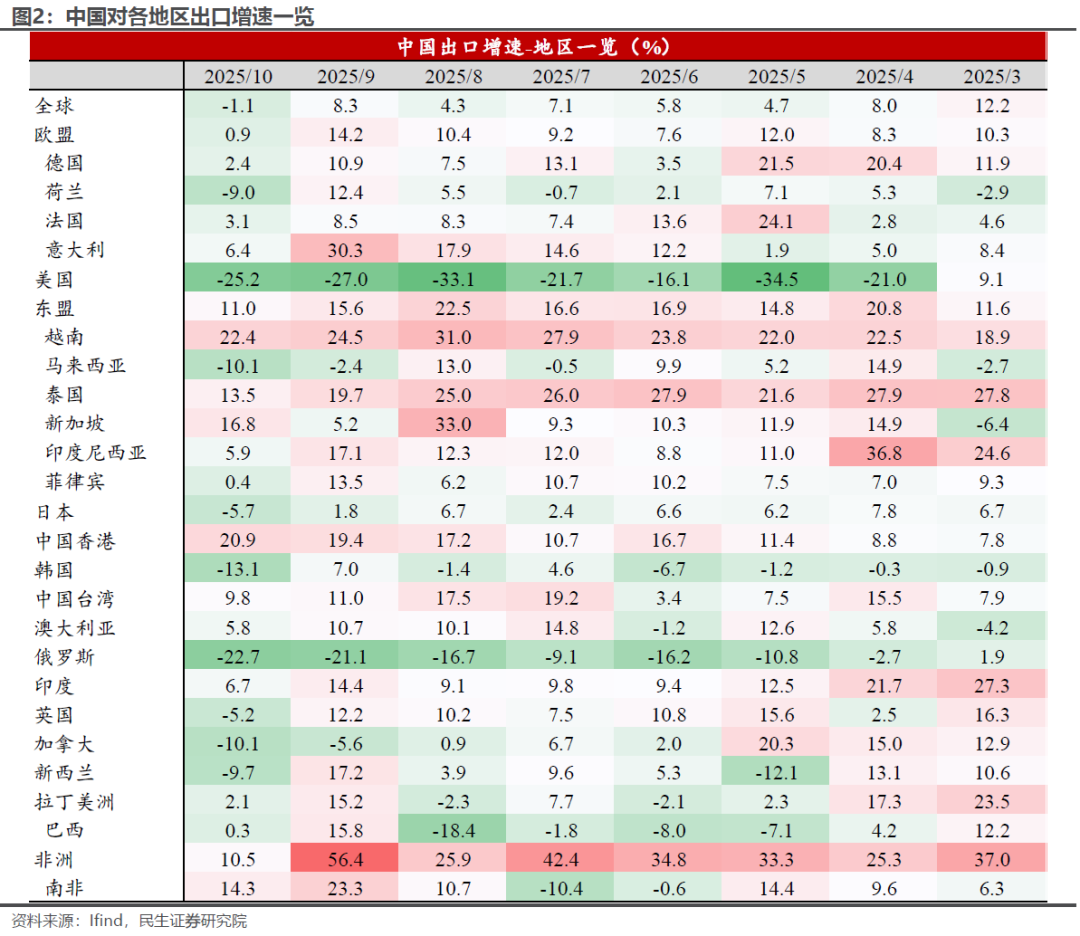

国别上,虽然多数区域出口增速回落,但新兴市场依然强劲。一方面,以东盟、中国香港等为代表的转口贸易“跳板”仍然强劲,显著对冲对美出口增速的下滑;

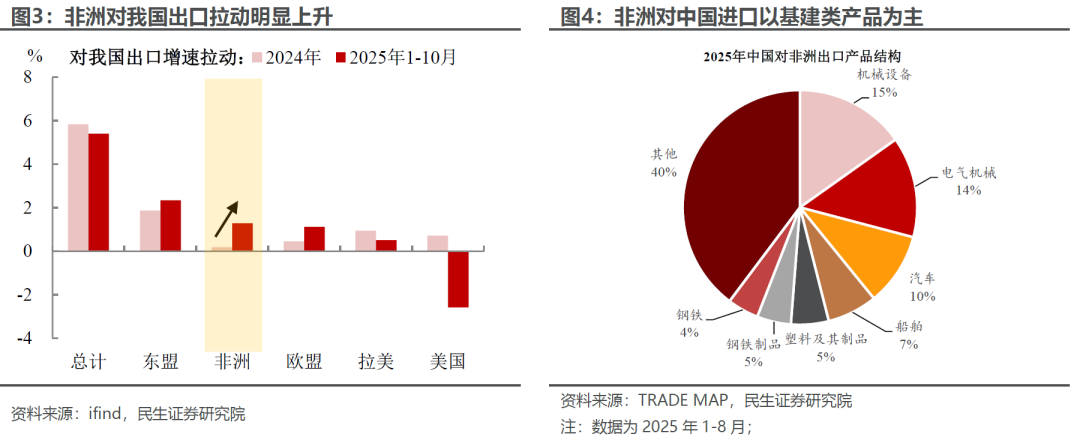

另一方面,对非洲出口仍保持两位数的高增长,1-10月非洲对我国出口的拉动从去年的0.2%大幅上升至1.3%,其中机械、汽车船舶、钢铁等基建相关产品是主要拉动。在中非合作深化下,非洲正成为我国出口“突围”新的增长点。

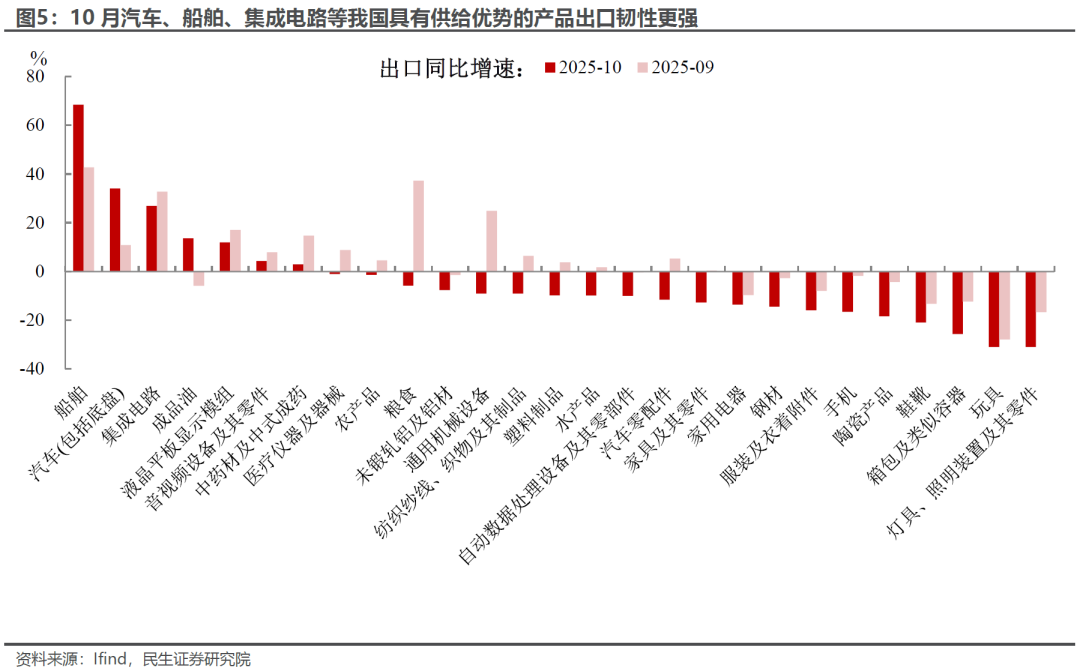

行业上,具备供给优势和科技含量较高的产品出口韧性更强。10月在多数产品出口增速回落的背景下,机电设备和高新技术产品依然维持正增长,其中船舶汽车、集成电路、液晶平板显示模组等出口领涨,产品结构升级下出口的“新质”成色更高。

但比起出口的韧性,进口端的压力可能更大。10月内需相关产品进口呈现分化态势,虽然铜矿砂、铁矿砂进口边际改善,但包括原油煤炭、铜材、钢材在内的产品进口增速加快下滑。量价上来看,进口数量的下降幅度更加明显,内需增长的动能仍不稳固。考虑到四季度面临的经济放缓压力以及当前的政策空窗期的影响,进口的修复仍有待观察。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期