投资观点:看多

报告日期 2025-11-3

摘要

宏观层面,近期随着中美领导人会晤以及美联储降息落地,宏观利好消化,叠加中国制造业PMI继续处于荣枯线下方,市场风险偏好有所降温。但另一方面,中美会晤达成多项协议,且美联储仍处于降息周期,宏观层面对铜价支撑仍较强。

产业方面,今年以来铜矿供应扰动不断,铜矿供应偏紧格局延续;而受检修以及阳极板供应偏紧影响,国内电解铜产量高位回落。另一方面,近期铜价持续走高,下游需求承压,铜材开工率走低。库存方面,7月份以来,全球铜显性库存持续累库,但主要累库来自于COMEX铜库存,国内及LME铜库存累库幅度相对有限。

投资建议

虽然近期铜价走高抑制下游需求,但铜矿供应偏紧格局短期仍难以缓解,叠加宏观潜在利好延续,铜价仍偏多对待。

风险提示

美联储降息不及预期、全球贸易摩擦升级,铜矿供应增长超预期

正文

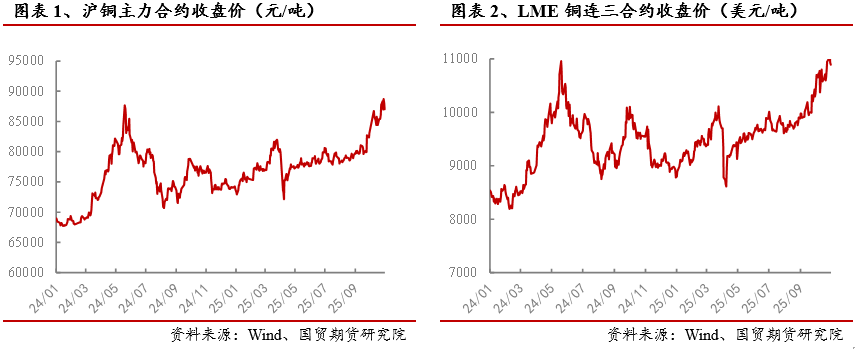

1 铜价重心持续上移

近期国内外铜价走强,价格重心持续上移,其中沪铜主力价格上探89270元/吨,伦铜价格则上涨至11200美元/吨,沪铜及伦铜价格双双破历史新高。

2 宏观面概况

2.1 中美领导人会晤,双方达成多方面共识

当地时间10月30日中午,国家主席习近平在韩国釜山同美国总统特朗普举行会晤。习近平指出,两国经贸团队就重要经贸问题深入交换意见,形成了解决问题的共识。双方团队要尽快细化和敲定后续工作,将共识维护好、落实好,以实实在在的成果,给中美两国和世界经济吃下一颗“定心丸”。中美经贸关系近期经历曲折,也给双方带来一些启示。经贸应该继续成为中美关系的压舱石和推进器,而不是绊脚石和冲突点。双方应该算大账,多看合作带来的长远利益,而不应陷入相互报复的恶性循环。双方团队可以继续本着平等、尊重、互惠的原则谈下去,不断压缩问题清单,拉长合作清单。

在中美领导人会晤的同一天,商务部介绍中美吉隆坡经贸磋商达成的成果共识,主要有三方面。

1、美方将取消针对中国商品(包括香港特别行政区和澳门特别行政区商品)加征的10%所谓“芬太尼关税”,对中国商品(包括香港特别行政区和澳门特别行政区商品)加征的24%对等关税将继续暂停一年。中方将相应调整针对美方上述关税的反制措施。双方同意继续延长部分关税排除措施。

2、美方将暂停实施其9月29日公布的出口管制50%穿透性规则一年。中方将暂停实施10月9日公布的相关出口管制等措施一年,并将研究细化具体方案。

3、美方将暂停实施其对华海事、物流和造船业301调查措施一年。美方暂停实施相关措施后,中方也将相应暂停实施针对美方的反制措施一年。

此外,双方还就芬太尼禁毒合作、扩大农产品贸易、相关企业个案处理等问题达成共识。双方进一步确认了马德里经贸磋商成果,美方在投资等领域作出积极承诺,中方将与美方妥善解决TikTok相关问题。

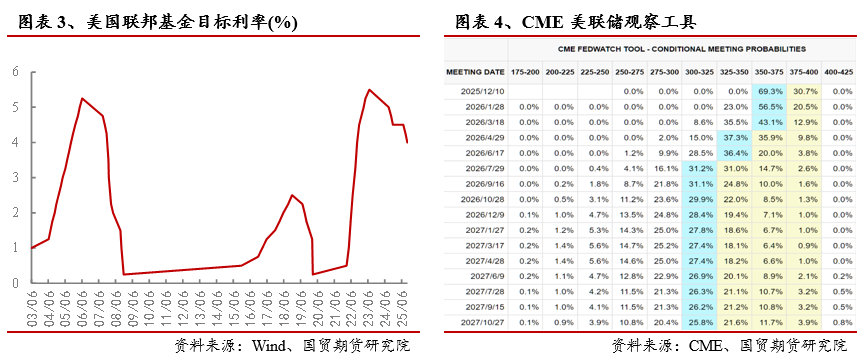

2.2 美联储如期降息,鲍威尔表态偏鹰

当地时间2025年10月29日,美联储召开议息会议,降息25BP至联邦基金目标利率区间3.75%-4.00%,12月1日起结束缩表,符合市场预期。

美联储主席鲍威尔重申此次降息是风险管理式降息,并偏鹰派称 12 月降息远非板上钉钉,经济数据缺失可能构成暂停利率调整的理由,指出委员会对 12 月如何行动存在严重分歧,越来越多官员希望推迟降息,认为至少应该等待一个周期。鲍威尔表示,现有数据表明经济正在温和扩张,劳动力市场似乎逐步降温,通胀水平仍偏高。政府“停摆”将暂时拖累经济活动,现有证据表明裁员和招聘人数仍然偏低,就业面临的下行风险似乎有所上升。

受鲍威尔“鹰派”发言的影响,交易员下调对美联储12月降息的押注,由会议前90%以上下降至70%左右。

2.3 中国制造业PMI继续低于荣枯线

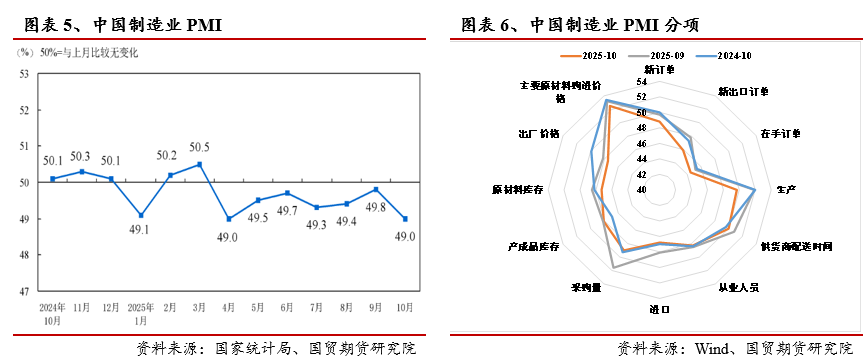

国家统计局数据显示,中国10月官方制造业PMI为49,前值49.8,制造业景气水平有所回落,连续7个月低于荣枯线。分类指数方面,生产指数为49.7,比上月下降2.2个百分点;新订单指数为48.8,比上月下降0.9个百分点;新出口订单回落1.9个百分点至45.9。中国10月官方非制造业PMI为50.1,比上月上升0.1个百分点,升至扩张区间,前值50。

中国10月份制造业PMI小幅走低并继续低于荣枯线,生产及新订单分项均出现不同程度下滑,制造业景气水平有所回落,但国内稳增长政策进一步发力显效,特别是货币政策有较为充裕的加力空间,预计将对年底景气度产生支撑。

近期随着中美领导人会晤以及美联储降息落地,宏观利好消化,叠加中国制造业PMI继续处于荣枯线下方,市场风险偏好有所降温。但另一方面,中美会晤达成多项协议,且美联储仍处于降息周期,宏观层面对铜价支撑仍较强。

3 基本面概况

3.1 海外铜矿扰动不断,铜矿供应仍偏紧

今年以来,全球铜矿供应扰动不断。

今年5月,位于刚果(金)的Kamoa-Kakula铜矿发生多次矿震,导致井下深部抽水设施损毁,造成东区大面积被淹,井下采矿作业暂停。艾芬豪矿业公司预计,该矿明年初恢复产能。受此影响,该矿2025年全年产量计划将从52-58万吨下调为37-42万吨。

2025年8月初,Codelco旗下El Teniente铜矿发生人员伤亡事故,有消息称地震导致6人死亡,事故地区附近的活动停止,后经过矿业及劳工部门评估认定为安全的八个地下区域随即不久恢复生产,冶炼厂也同步重启。但是事故发生地附近的另外四个矿区仍处于封闭状态。Codelco表示继 7 月下旬El Teniente 铜矿发生致命坍塌事故后,预计El Teniente 铜矿今年的铜产量预计为 31.6 万吨,在事故发生前SMM预计2025年El Teniente 铜产量为37万吨。

2025年9月24日晚间,自由港(Freeport)公司表示,其位于印度尼西亚格拉斯伯格(Grasberg)区块洞穴矿在一场致命的泥流事故后被暂停开采,这将导致短期内的铜和黄金产量下降,但有望在2027年恢复到事故发生前的运营水平。Freeport确认,其位于印尼的Grasberg Block Cave矿9月8日发生的泥石流事故已造成两名工人死亡,另有五名工人仍下落不明。约80万公吨湿润物质突然涌入矿井,波及多个作业层面,在该公司数十年开采历史中史无前例。Freeport预计最早要到2027年才能恢复事故前的生产水平,2026年铜金产量较此前预期下降约35%。据悉,Grasberg铜矿为全球第二大铜矿,其年产铜矿约80万金属吨,占全球铜矿产量约3.5%。若其铜矿产量下滑35%,则将造成明年铜矿减量约28万金属吨,加剧全球铜矿供应偏紧格局。

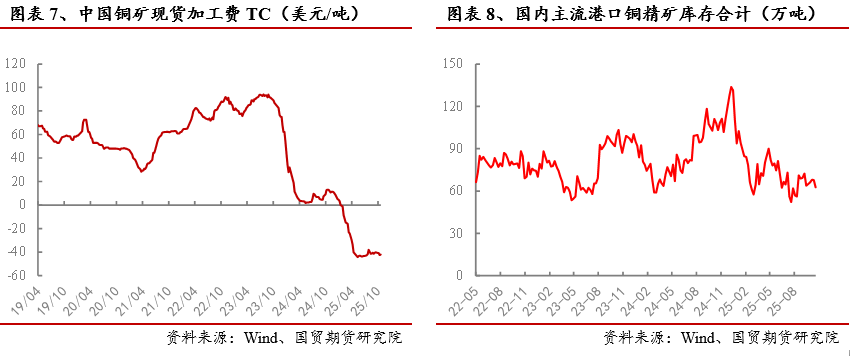

据Wood Mackenzie、UBS等机构预测,2025年-2027年全球铜矿产量增速分别为0.2%、0.9%和3%,铜矿偏紧格局延续。

今年以来,铜矿供应持续偏紧,加工费持续下滑,国内进口铜矿现货加工费自4月底以来持续处于-40美元/吨附近。此外,国内主要港口铜矿库存走低,截至10月底国内港口铜矿库存62.6万吨,较年初下降50万吨。

3.2 国内铜产量继续回落

SMM数据显示,10月中国电解铜产量109.1万吨,环比下降2.94万吨,降幅2.62%,同比增幅9.63%。1-10月累计产量1115.1万吨,累计同比增长11.96%。10月电解铜行业的样本开工率为81.65%,环比下降2.41个百分点。10月份仍是国内铜冶炼厂检修旺季,叠加阳极板供应偏紧,导致产量进一步下滑。

据SMM与市场交流得到有5家冶炼厂检修,涉及粗炼产能150万吨,预计检修影响量为4.80万吨。SMM预计11月电解铜环比下降0.4万吨,降幅0.37%,同比增幅8.21%。累计同比增幅11.62%。

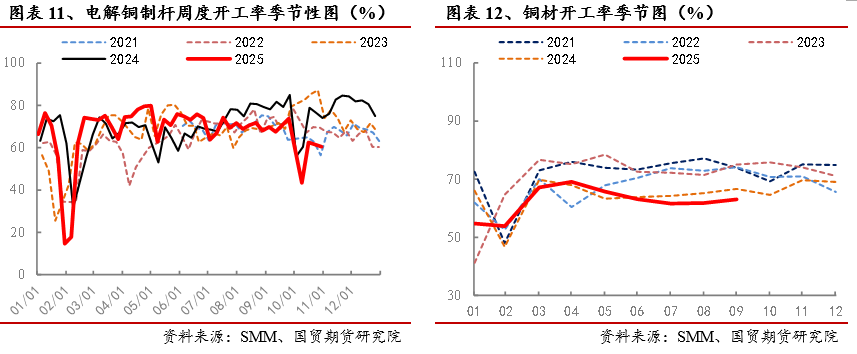

3.3 铜价高企,下游需求承压

近期受铜价持续上行影响,国内电解铜杆开工率进一步下滑,且明显低于历史同期水平。截至10月31日当周,国内电解铜杆开工率60.4%,环比上周下滑1.1pct,较去年同期则下滑13.7pct,较近四年均值则下降10pct。

此外,今年5月份以来,铜价持续上行,下游需求相对承压,国内铜材开工率处于近五年来低位水平。今年9月份,国内铜材开工率63.04%,较近五年同期下降9.21pct。

3.4 全球铜库存小幅累库

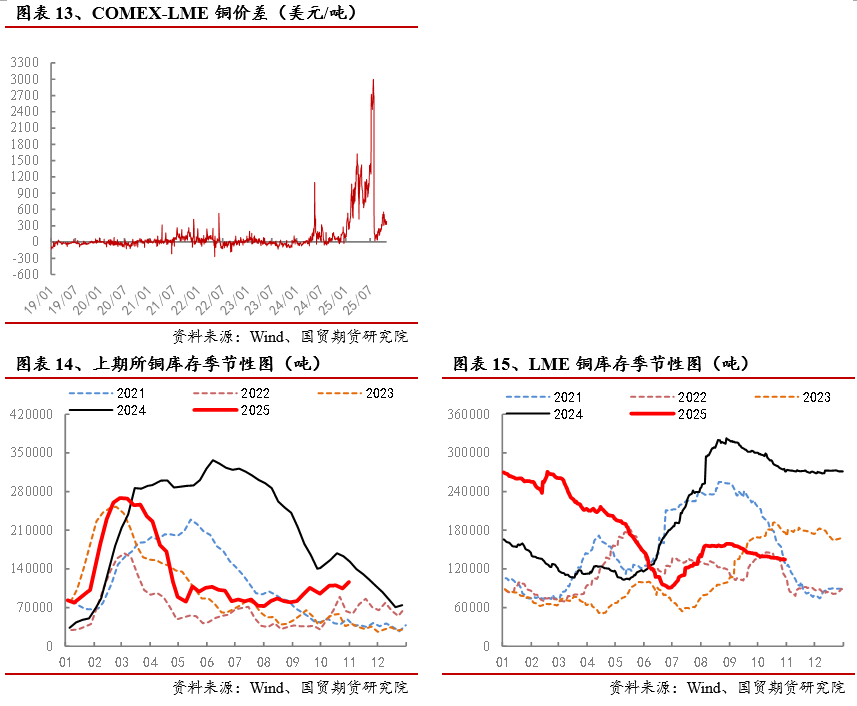

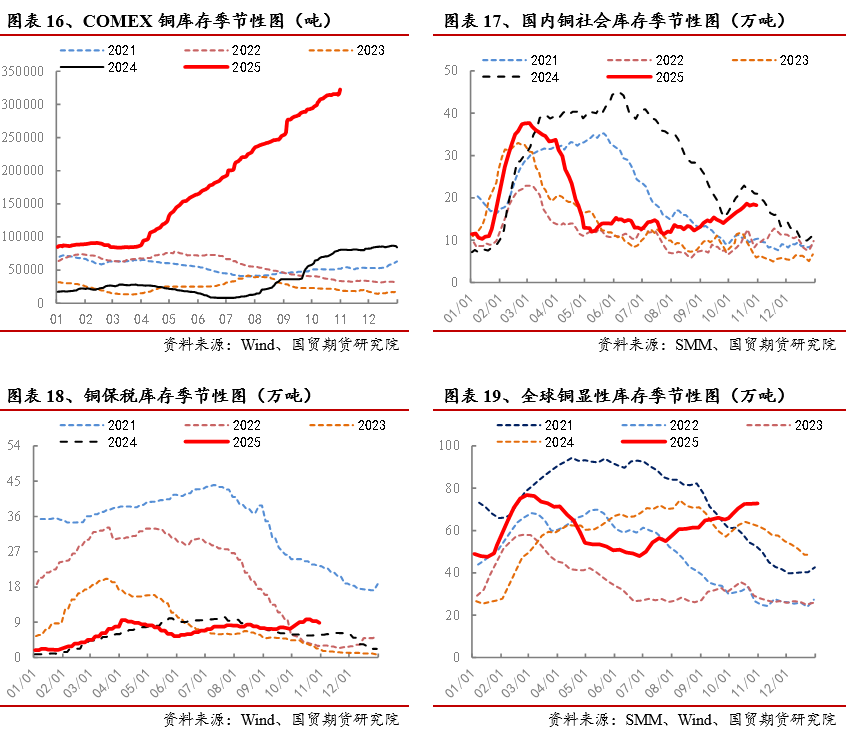

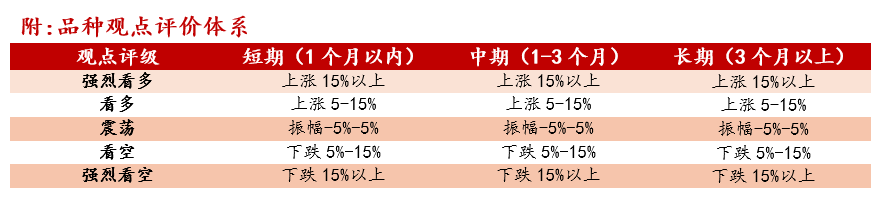

今年7月份以来,全球铜显性库存持续走高。截至10月31日,全球铜显性库存72.8万吨,较7月份低点累库24.8万吨,较去年同期增加10.2万吨,较近5年均值则增加22万吨,库存处于近五年偏高位置。但全球铜库存分布不一。由于美国并未对精炼铜征收50%关税,基于对未来可能增税的担忧,COMEX-LME铜价差虽然有所回落,但继续保持300-500美元/吨价差,这也导致LME铜继续流入COMEX。

7月份以来,COMEX铜库存累库13万吨,LME铜库存小幅累库4.3万吨,国内铜现货库存则累库约5万吨,可以看到7月份以来主要累库来自于COMEX铜库存。