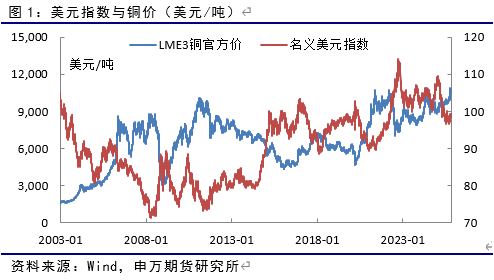

一、美联储再次降息

美国联邦储备委员会10月30日宣布,将联邦基金利率目标区间下调25个基点到3.75%至4.00%之间,以提振疲弱的劳动力市场。这是美联储继今年9月17日降息25个基点后再次降息,也是自2024年9月以来第五次降息。

美联储决策机构联邦公开市场委员会发表声明,现有指标显示,经济活动一直以温和的速度扩张,今年就业增长放缓,失业率略有抬升,且下行风险近期有所增加。另一方面,通胀水平自年初以来有所上升,目前仍处于较高水平。委员会认为,经济前景的不确定性仍然很高。鉴于风险平衡变化,委员会决定将联邦基金利率目标区间下调25个基点。美联储再次降息,符合市场预期,并有利于铜价。

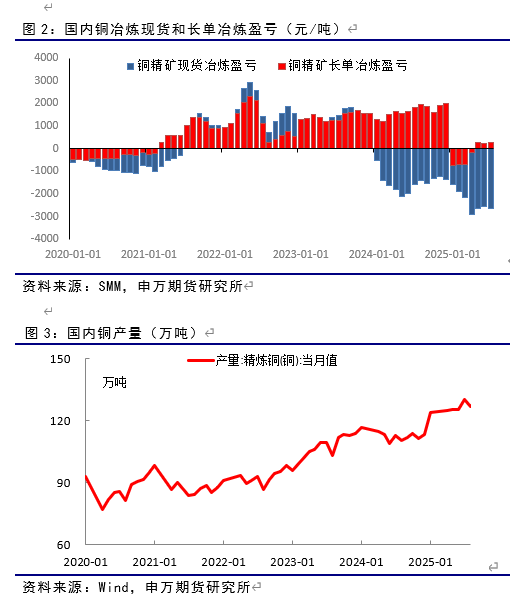

二、国内铜冶炼急需“反内卷”

由于国内冶炼产能快速扩张远超全球精矿供应增速,导致精矿加工费出现历史性负值,冶炼全行业处于盈亏边缘,国内铜冶炼急需“反内卷”。

9月24日,中国有色金属工业协会铜业分会第三届理事会在河北雄安新区召开。中国有色金属工业协会副会长陈学森表示,“中国有色金属工业协会高度重视铜冶炼‘内卷式’问题,为此还专程向国家相关部门报送了材料,提出严控铜冶炼产能扩张的具体措施建议。材料已经得到重视,目前国家有关部门正在加快研究如何加强对铜冶炼产能建设规范化管理具体措施,相信会很快有结果。”

据SMM(上海有色网)报道,为响应“雄安会议”精神,CSPT(中国铜原料联合谈判小组)第三季度总经理会议达成如下共识:1、CSPT成员企业坚决拥护BM(BenchMark)体系,并愿意为BM的达成积极努力,以期维护行业的稳定运行;2、小组企业坚决抵制采购合同中采用贸易商和冶炼厂平均指数的作价方式;3、会议要求成员企业规范冶炼厂投标采购数字,各家严守成本底线,防范恶性竞争;4、CSPT小组将本着公平公正和诚信履约的原则,不定期对供应商和检验仲裁机构进行排名,并适时启动黑名单制度。

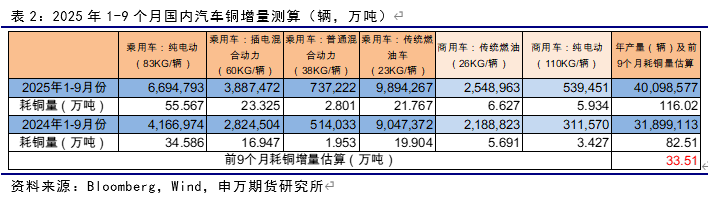

如果未来国内铜冶炼“反内卷”具体政策出台,将限制铜冶炼产出,并可能改变市场对未来精铜供应的预期。

印尼矿难造成精矿缩减的影响将延续至明年,并造成全球供求预期由轻微过剩转为小幅缺口。

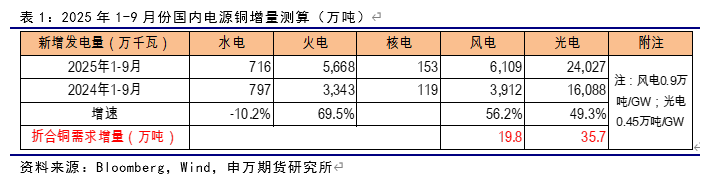

三、全球铜库存中性

目前全球铜库存(LME+COMEX+上期所+上海保税库)为66.7万吨,持续四个月回升。此前,受美国提高铜进口关税影响,COMEX库存持续增加,目前增加势头已放缓。最新的上期所库存和保税库库存分别为10.5万吨和11.0万吨,基本维持稳定。

四、下游需求总体环比回落

国内铜下游需求分行业看:

电力:1-9月份,全国主要发电企业电源工程完成投资4158亿元,同比增长2.6%。电网工程完成投资2947亿元,同比增长19.2%。太阳能新增装机容量达24027万千瓦,同比增长49.3%,9月当月新增装机达966万千瓦,同比下降53.8%;风电新增装机容量6109万千瓦,同比增长56.2%,9月当月新增装机达325万千瓦,同比下降41.0%。

主要受国家能源局《分布式光伏发电开发建设管理办法》和《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》影响,新老政策切换导致市场抢装,随着抢装的结束,新增装机萎缩。但电网投资延续高增长。

汽车:中汽协数据显示,9月产销分别为250.2万和252.5万辆,环比增长12.6%/15.8%,同比增0.2%/1.5%。其中,新能源汽车产销同比增幅超40%。中国9月出口汽车53.9万辆,同比增长21.4%,其中,新能源出口11.1万辆,同比增15.6%。

预计2025年,在以旧换新政策扶持和智能驾驶的加持下,汽车产销有望延续正增长,新能源汽车渗透率有望进一步提升。但随着各地优惠政策取消及国家明年购置减免减半等政策退坡,明年汽车产销增速大概率可能放缓。

家电:国家统计局数据显示,29月中国空调产量1809.5万台,同比下降3.0%;1-9月累计产量21657.1万台,同比增长4.4%。冰箱产量1012.8万台,同比下降2.0%;1-9月累计产量8035.2万台,同比增长1.5%。洗衣机产量1178.5万台,同比增长5.6%;1-9月累计产量9005.4万台,同比增长7.5%。彩电产量2063.1万台,同比增长3.9%;1-9月累计产量14809.3万台,同比下降2.9%。

受贸易战和以旧换新政策退坡影响,家电产量同比回落。

地产:1-9月份,房地产开发企业房屋施工面积同比下降9.4%。其中,住宅施工面积下降9.7%。房屋新开工面积下降18.9%。其中,住宅新开工下降18.3%。房屋竣工面积下降15.3%。其中,住宅竣工面积下降17.1%。

9月份,电网投资和汽车产销延续同比正增长,电源投资、家电产量、地产同比回落,下游需求总体环比回落。

五、AI算力+机器人+新能源带动铜长期需求增长

AI算力建设:

高盛在2024年3月的报告中预测,到2030年,数据中心对铜的新增需求将从2023年的约20万吨/年增长至50万吨/年。该报告指出,AI数据中心每兆瓦的用铜量比传统数据中心高出约80%,主要原因是更密集的布线和高效率的冷却系统。此外,支持数据中心的电网建设也将带来额外的需求。

机器人:

人形机器人已成为市场热点,同时进展迅猛。机器人技术正在与人工智能、物联网、5G等新一代信息技术深度融合,显著提升了机器人的环境感知、自主决策与人机协作能力。目前各类人形机器人正竞相落地,产品迭代加快。多家投行和智库机构预测,2035年全球人形机器人产业将达到万亿级产业。

根据资料介绍,每台人形机器人的铜用量大约为8-12公斤。以特拉斯一家企业来看,2026年将实现年产5万台Optimus机器人,并计划在2030年前达到年产量100万台,折合耗铜量9500吨。摩根士丹利分析师报告称,中国机器人市场规模预计年增23%,2050年将达3.02亿台。

另外,机器狼、无人机等军事设备的革命性变革,也将有大量的新增铜需求。

新能源:

电源:据新华社报道,中国在联合国气候变化峰会上表示,到2035年,全经济范围温室气体净排放量比峰值下降7%至10%,非化石能源消费占比达到30%以上,风电和太阳能装机容量达到2020年的6倍以上。根据资料介绍,风电每GW耗铜约0.9万吨,光电每GW耗铜约0.45万吨。尤其是中国很多地区光伏的度电成本已与火电相当,甚至更低,未来光伏发电前景更加广阔。

交通设备:目前中国月度新能源汽车渗透率已超过50%。未来,随着智能驾驶等级的提升,产品跨代的更新需求,将长期支撑汽车产量稳定增长。另外,新能源卡车产量的也快速增长。根据彭博的数据,新能源汽车是传统燃油车耗铜量的约3.6倍。

六、小结

美联储再次降息,符合市场预期,美联储降息中长期有利于铜价。

国内铜冶炼的“反内卷”呼声强烈,并将可能长期限制铜供应增长。印尼矿难造成精矿缩减的影响将延续至明年,并造成全球供求由轻微过剩转为小幅缺口。

国内下游需求总体环比回落,但中长期来看,AI算力、机器人、新能源将带动铜长期需求增长。

七、风险提示

1.美联储超预期调整货币政策;

2.全球经济超预期衰退;

3.全球AI、机器人、新能源投资超预期下降。

免责声明

本报告的信息均来源于第三方信息提供商或其他已公开信息,本公司对这些信息的准确性、完整性、时效性或可靠性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。市场有风险,投资需谨慎。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。

本报告所涵括的信息仅供交流研讨,投资者应合理合法使用本报告所提供的信息、建议,不得用于未经允许的其他任何用途。如因投资者将本报告所提供的信息、建议用于非法目的,所产生的一切经济、法律责任均与本公司无关。

本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为申银万国期货,且不得对本报告进行有悖原意的引用、删节和修改。