报告摘要

投资观点:中长期看空

行情回顾:近期受多因素影响,铅短期挤仓扰动升温,带动铅价大幅上涨,截至10月27日,沪铅主力合约收盘价为17520元/吨,较10月22日涨幅超2%;LME3个月铅收盘价为2023.5美元/干吨,较10月22日涨幅达1.4%。挤仓扰动缘何升温?铅当前基本面如何?后续铅价怎么看?

挤仓风波缘由:9-10月,再生铅受亏损影响维持较低产量,而原生铅步入季节性检修,产量有所下滑,整体供应紧缺,而同时恰逢下游旺季,供需错配下社库、厂库等均加速去化至低位。10月22日,河南河北运输管控,导致短期铅精矿、铅锭运输受限,使得现货供应紧张,社库出现加速去化现象,吸引资金炒作,挤仓风波来袭。

后续看法:短期来看,铅价反弹后,下游出现集中性的3-7天检修来应对,然实际影响仍需观察社库的变动,如若社库继续去化,则本轮挤仓风险仍有可能继续升温,如若社库转累,那么短期铅价或承压,但仍会处于相对高的位置。中期来看,10月检修原生铅炼厂复产叠加年底冲量行为,11-12月原生铅产量预计小幅增长,而再生铅在本轮行情中利润得到大幅修复,复产有望提速,且由于铅价内强外弱,进口窗口开启下后续海外铅锭预计持续流入。因此中期铅价上方压力有望逐步兑现,从而施压铅价。

总结:短期社库若转累,铅价预计震荡走弱,然支撑位上移,中期铅供修复预期较强,逐步施压铅价。考虑到供应恢复仍需时间,建议短期关注正套机会,持货商可关注中期卖套机会。

风险提示:铅锭社库继续去化,宏观风险

正文

1 行情回顾

近期受多因素影响,铅短期挤仓扰动升温,带动铅价大幅上涨,截至10月27日,沪铅主力合约收盘价为17520元/吨,较10月22日涨幅超2%;LME3个月铅收盘价为2023.5美元/干吨,较10月22日涨幅达1.4%。挤仓扰动缘何升温?铅当前基本面如何?后续铅价怎么看?下面我们将详细分析以上问题。

2 基本面

2.1 原生端:增量受限于原料供应

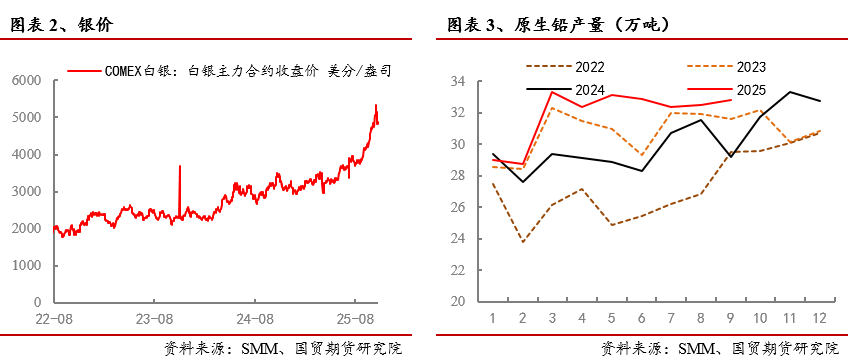

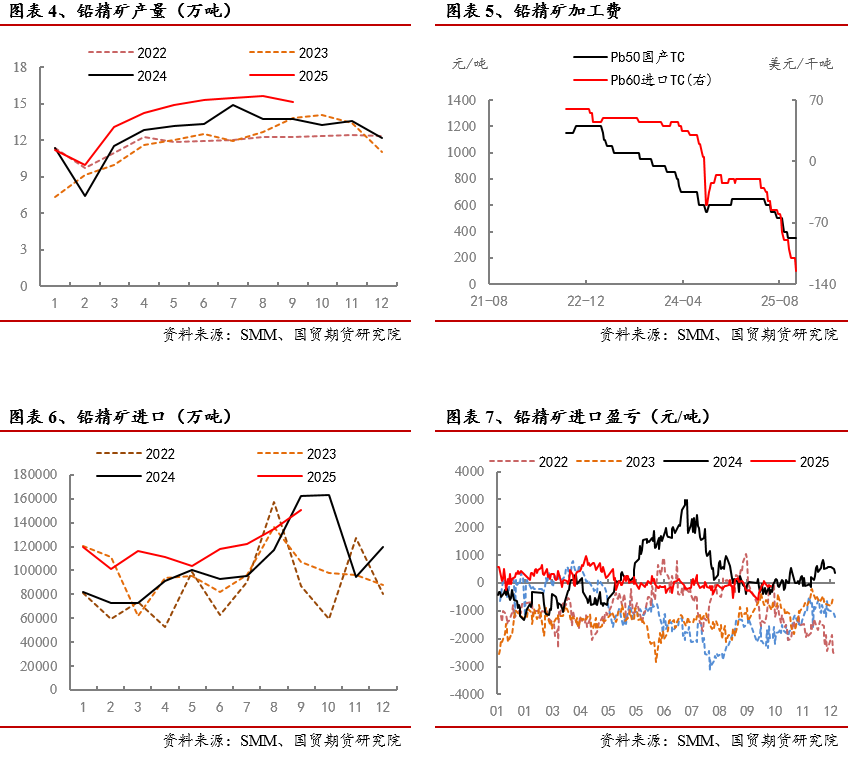

原生铅产量稳产稳增,但增量受限于原料供应。今年以来,受银价持续走高带动,原生铅生产积极性较好,开工维持高位,全年产量维持稳产稳增,然仍存阶段性检修的影响。具体来看,2025年1-9月,我国原生铅产量达287万吨,较去年同期累计同比增长8.7%,产量出现大幅增长,在此影响下,铅精矿供不应求,加工费持续下滑,截至10月24日,国产、进口加工费分布仅350元/吨、-115美元/干吨,较年初分别下调300元/吨、-95美元/干吨。因此,当前原生铅供应受限于铅精矿的供应。那么后续铅精矿供应如何?

铅精矿供应增量有限。首先,随着北方季节性减产渐进,国内铅矿产量即将进入了下滑坡道,且今年铅矿利润较好,矿山积极开采下,产量已处于近五年同期最高,后续可增产空间已不大,25年1-9月产量高达124.9万吨,较去年累计同比增长11.5%。此外从矿山新增量来看,后续关键增量在于火烧云铅锌矿项目,然经济性和短期规模均有限。其次,从海外矿山来看,今年年初以来确有部分增量,但整体规模远小于锌矿,且目前铅精矿进口量已至高位,后续增量空间不大,25年1-9月,我国铅精矿进口规模达107.8万吨,较去年同期增加21.7%。

2.2 再生端:亏损下的低开工格局

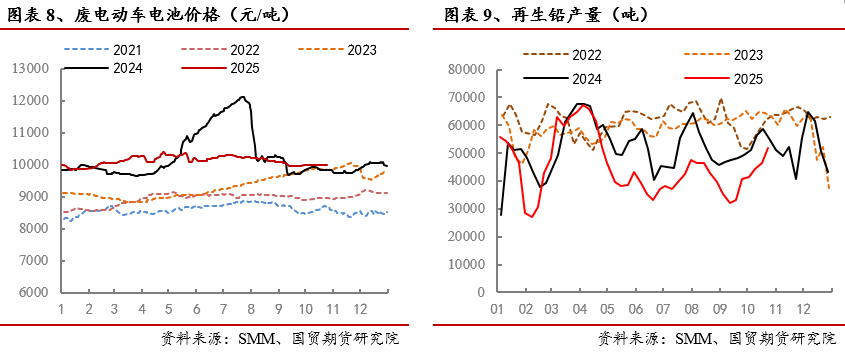

亏损下再生端维持低产。去年铅蓄电池出口数据亮眼的背后暗藏我国铅元素外流的隐患,今年二季度以来废电供应持续偏紧,传统报废旺季不旺,价格维持高位下再生铅生产大多处于亏损状态,从而导致再生铅产量维持低位,具体数据来看,5月以来再生铅周度产量明显低于2024年同期,5-9月,再生铅产量为152.1万吨,较去年同期下滑2.3%。

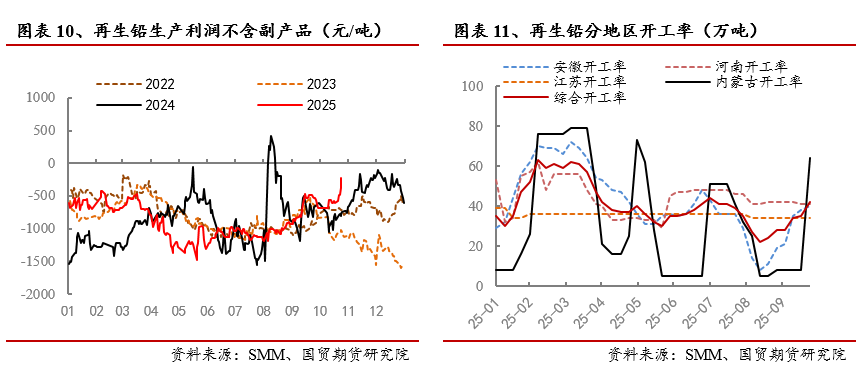

利润修复下再生端复产弹性较大。近期挤仓扰动下,铅价大幅反弹,然废电价格并未明显跟涨,再生亏损得到大幅修复,据悉目前算是副产品、补贴等,大多数再生企业已存在生产利润,而再生铅开工弹性较大,因此预计后续再生铅复产将提速。具体数据来看,截至10月23日,再生铅综合开工率达42%,较上周提高7个百分点,系内蒙古大厂复产,而较9月底已提高14个百分点,再生端的开工得到明显修复。

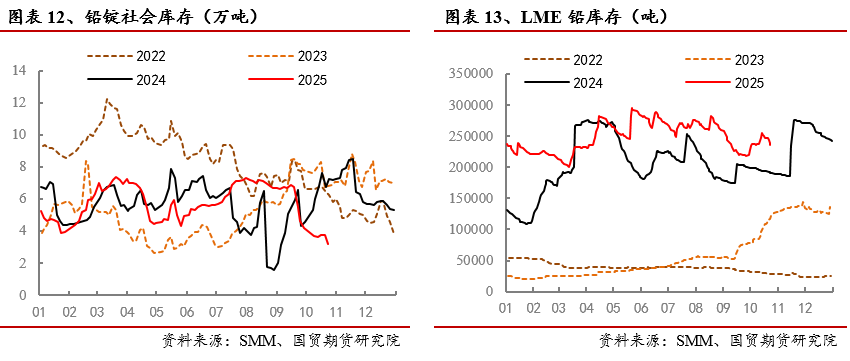

2.3 库存:低社库下的隐忧

社库加速去化,低库存下挤仓隐患仍存。步入“金九银十”,一方面下游消费好转,另一方面铅蓄电池厂开始季节性建库行为,总体需求有所好转,而与此同时,供应端再生铅开工受亏损影响维持低位,因此在短期供需失衡下, 社库自9月开始加速去化,截至10月23日,铅锭社库为3.19万吨,较9月初减少3.52万吨,大幅去化,降至近五年同期最低。

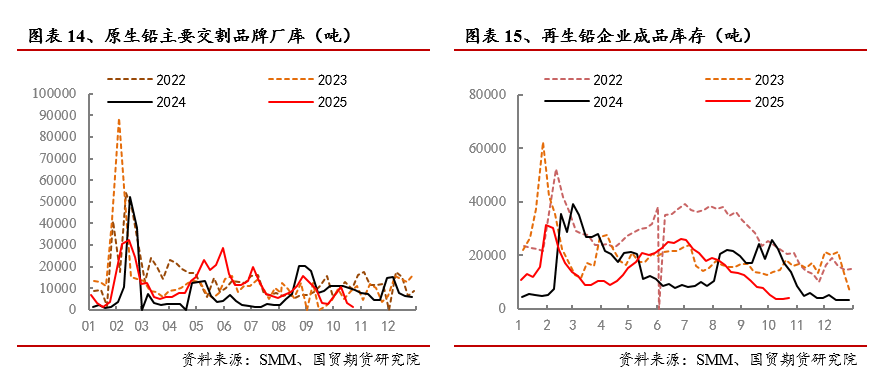

此外,当前可交割货源十分紧缺,截至10月23日,原生铅主要交割品牌厂库库存仅1520吨;再生铅企业成品库存同样处于低位,截至10月23日,成品库存仅3920吨。因此,我们可以发现铅企业库存、社会库存均处于低位,叠加市场预期电池厂季节性建库尚未完成,铅短期供应紧缺问题开始发酵。

2.4 浅析本轮挤仓风波

多因素下挤仓扰动升温。上文基本面介绍可以发现,铅当前处于供应缺失而需求好转阶段,产业链铅锭库存因此逐渐去化至低位,为本轮挤仓提供了基础,而爆发点在于河南河北运输管控,导致短期铅精矿、铅锭运输受限,使得现货供应紧张,社库出现加速去化现象,吸引资金炒作。

挤仓风险是否会重演?近期铅价反弹后,下游出现集中性的3-7天检修来应对,施压铅价,然实际影响仍需观察社库的变动,如若社库继续去化,则本轮挤仓风险仍有可能继续升温,如若社库转累,那么短期铅价或承压,但仍会处于相对高的位置,且铅锭社库修复是一个缓慢的过程,下游复产后或仍不得不进行补库动作,从而支撑铅价。

中期铅供应修复预期较强。从中期视角来看,铅锭供应有望修复,具体来看,10月检修原生铅炼厂复产叠加年底冲量行为,11-12月原生铅产量预计小幅增长,而再生铅在本轮行情中利润得到大幅修复,复产有望提速,且由于铅价内强外弱,出口窗口开启下后续海外铅锭预计持续流入。因此中期铅价上方压力有望逐步兑现,从而施压铅价。