海外市场滞胀风险隐现,美联储维持谨慎政策,年内降息两次预期未改;国内政策持续发力托底经济,社零增速创新高显示消费边际改善,但房地产投资深度下滑仍是核心拖累。关税暂停短期提振情绪,中长期出口仍承压。供应端,电解铝维持高产稳产,产能持续释放,铝锭社库低格局延续;然而,出口压力显现叠加铝棒社库初现累库迹象及淡季临近,铝锭累库预期升温。需求端分化显著:房地产链低迷压制建筑铝材需求,而新能源汽车产销高增及汽车以旧换新政策强力支撑铝板带、箔等新兴领域。后市,淡季抑制传统消费与地产疲软难解,叠加氧化铝过剩预期加剧成本松动风险,将制约铝价;但低库存及国内稳增长政策加码共同构筑底部韧性。预计沪铝维持区间震荡,价格重心较六月或有所下移。

一、期现价格走势

(一)国内外铝价走势

近期内外铝价强震荡运行。伦铝3M电子月初开盘2454美元/吨,最低2425.5美元/吨,最高2560.5美元/吨,月内上涨107.5美元/吨,涨幅4.38%。国内沪铝主力合约月初开盘20115元/吨,最低19845元/吨,最高20745元/吨,月内上涨350元/吨,涨幅1.74%。(见图1-1和图1-2)

(二)内外盘基差结构

近期,沪铝近月合约受极低库存和现货高升水支撑,叠加地缘冲突推升能源成本及美联储降息预期引发的资金博弈,挤仓风险驱动近月强势上行;而远月合约则承压于淡季需求疲软、氧化铝过剩导致的成本支撑下移,以及美国加征关税对长期出口的抑制,市场对7-8月累库周期启动的预期强化了远月悲观情绪。沪铝的跨期价差呈现BACK结构,且价差不断走高。当月合约与连一、连二、连三合约波动区间分别为70~230,110~380,160~490元/吨。月内LME现货的升贴水价格持续在平水附近震荡,最高7.37美元/吨,最低-7.71美元/吨。(见图1-3和图1-4)

近期,我国电解铝始终持续“高产稳产”运行,在需求方面,国家虽然在政策端持续对房地产提振,但地产数据依旧弱势运行,而乘用车市场强势运行,对铝价形成支撑。电解铝的现货基本处于升水状态。

二、基本面

(一)铝土矿市场

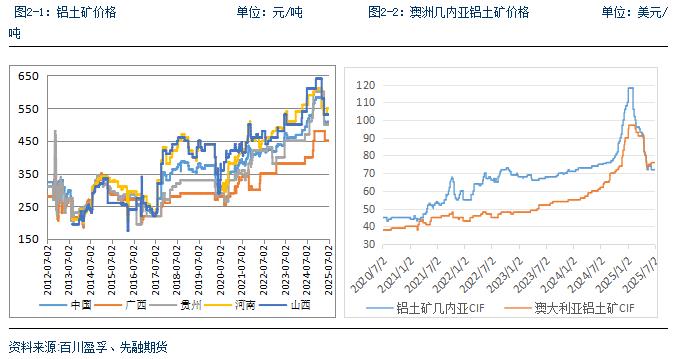

进入6月份以后,我国国产铝土矿的价格小幅抬升,在小幅抬升之后再度僵持运行,目前市场报价508元/吨。雨季来临,对矿山的开采及发运都将带来影响,加之北方地区的环保检查收紧,河南地区的铝土矿价格率先上调,随后国产铝土矿的价格再度僵持运行。(见2-1)

进口矿石方面,近期海外暂无过多消息传出,但前期几内亚过渡政府撤销矿山撤销多家矿业公司采矿许可证以及勘探许可证导致在采铝土矿企业受影响情况暂无缓解,叠加雨季影响逐步显现,矿石发运有一定收紧。澳大利亚铝土矿的CIF价格报76美元/吨,环比上涨3美元/吨;几内亚铝土矿的CIF价格报72美元/吨,环比持平。本月,几亚内和澳大利亚的好望角型散船的运费价格开始回涨,几内亚矿石运至中国北方港口运费的区间为[22-28.5]美元/吨,澳大利亚矿石运至中国北方港口运费的区间为[9.5-12]美元/吨。(见2-2)

(二)氧化铝市场

由于氧化铝冶炼利润得到较好的修复,越来越多的企业开启复产节奏,受供应预期的影响,国产氧化铝的期现价格重心持续下调,随着成端端的支撑不断加强,氧化铝的期现价格开始震荡筑底,氧化铝的区域基差在短期冲高之后快速回落至正常水平。

近期海外市场氧化铝的交投氛围不佳,澳大利亚氧化铝的价格持续震荡。截止7月2日,澳洲氧化铝FOB均价356美元/吨,环比下跌5美元/吨,澳大利亚西部港口运至中国北部港口海运费海运费报价为27美元/吨,环比上涨1美元/吨,算到中国北方港口人民币现货价格位于3230-3240元/吨左右。

(三)电解铝成本

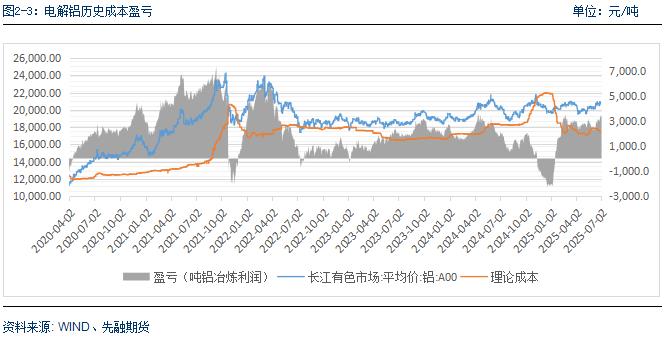

本月吨铝平均理论完全成本18374.51元/吨,吨铝利润平均为3476元/吨。(见图2-3)

(四)库存及消费

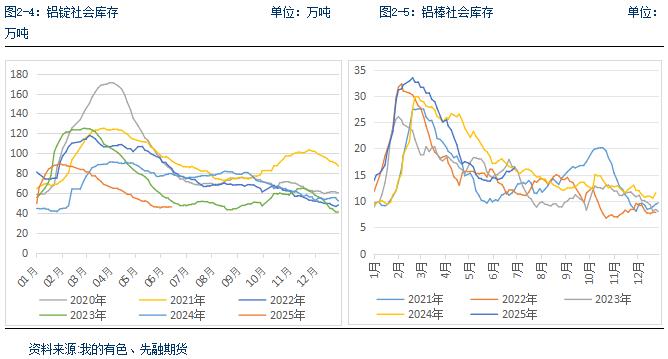

铝库存:据我的有色网,2025年7月3日,铝锭社会库存45.6万吨;铝棒库存16.3万吨。(见图2-4、图2-5)

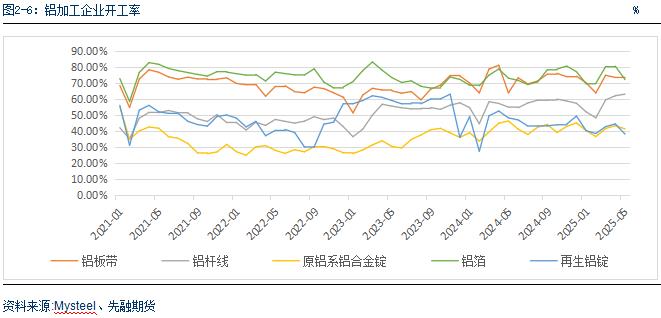

据我的有色数据,2025年5月全国铝板带企业开工率73.00%,环比-0.60%,同比-3.68%;全国铝杆线企业开工率为63%,环比 1.0%,同比 8.1%;全国铝箔企业开工率72.12%,环比-3.65%,同比-1.25%;全国原铝系铝合金锭企业开工率41.32%,环比-4.53%,同比10.58%;全国再生铝合金锭企业产能利用率38.04%,环比2.37%,同比-5.14%。

根据中汽协发布的产销数据,2025年5月,我国汽车产销分别完成264.9万辆和268.6万辆,环比分别增长1.1%和3.7%,同比分别增长11.6%和11.2%。1-5月,汽车产销分别完成1282.6万辆和1274.8万辆,同比分别增长12.7%和10.9%。5月,乘用车产销分别完成231.3万辆和235.2万辆,同比分别增长12.8%和13.3%。1-5月,乘用车产销分别完成1108万辆和1099.6万辆,同比分别增长14.1%和12.6%。新能源汽车方面,5月产销分别完成127万辆和130.7万辆,同比分别增长35%和36.9%,新能源汽车新车销量达到汽车新车总销量的48.7%。1-5月,新能源汽车产销分别完成569.9万辆和560.8万辆,同比分别增长45.2%和44%。汽车以旧换新政策持续显效,内需消费活力加快释放,叠加企业新品密集上市、多地车展促销活动火热开展等因素,乘用车市场延续良好态势。(见图2-7、图2-8)

三、后市行情展望

海外市场滞胀风险隐现,本月美联储维持利率不变但暗示年内降息两次,美国经济数据疲软与就业韧性并存,政策谨慎观望。国内政策持续发力,通过降息及稳增长措施托底经济,多项高频数据显示消费端边际改善,但房地产投资深度下滑仍是核心拖累。关税战暂停短期提振市场情绪,但中长期出口仍受抑制。

供应端,电解铝维持高产稳产,随着云南、广西等地复产产能释放,本月电解铝的周度产量持续增加。目前铝锭社库的低库存格局延续,但受关税的影响,出口压力逐渐显现,加之本月铝棒的社库开始出现累库的迹象,叠加淡季临近,铝锭的累库预期升温。

消费端,终端消费出现终端领域和新兴领域分化的格局:由于房地产链持续低迷,致建筑铝型材及铝合金需求疲软。而新能源汽车产销高增,带动铝板带、铝箔高开工率,汽车以旧换新政策刺激乘用车销量同比大增。

后市展望,淡季来临抑制传统消费,地产疲软难解;氧化铝过剩预期加剧电解铝成本端松动风险而铝锭社库的低库存以及国内稳增长政策的不断加码,共同构成沪铝底部韧性。综合来看,沪铝或将维持区间震荡,但价格重心较六月有所下调。

作者简介:郭庆祎(投资咨询号:Z0022026),法学硕士,2019年进入期货行业至今深耕能源化工、有色金属大宗商品研究。依托宏观-产业双维分析框架,系统解构产业链供需格局、库存周期及政策导向,为机构客户与实体企业提供趋势预判、套期保值及风险管理策略。