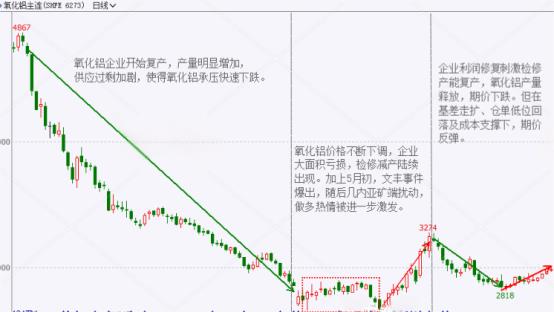

今年上半年氧化铝盘面大幅下跌,主因供应端投复产进程加快,供应转向过剩,但随着现金成本亏损后部分产能开始减产,以及海外矿端扰动,带动期价低位反弹。回顾上半年的氧化铝市场行情,大致可分为三个阶段:

第一阶段(年初-4月初):期间氧化铝价格呈现较为流畅的下跌趋势,从4600一线上方跌至2700下方,完全回吐去年全部涨幅,创上市以来新低。年初几内亚矿企运输恢复正常,加上北方秋冬季对氧化铝产能的管控措施到期,氧化铝企业开始复产,产量攀升,逐步由供应紧缺转向过剩状态,随着价格快速回落,厂商对未来氧化铝市场悲观预期较浓,厂商争抢高价窗口期抛货,产能超预期释放,产量明显增加,供应过剩加剧,使得氧化铝承压快速下跌。

第二阶段(4月初-5月中旬):氧化铝低位企稳反弹,期价最高突破3200关口。随着氧化铝价格不断下调,企业大面积亏损,检修减产陆续出现,国内明显过剩的情况自4月中下旬开始有收窄迹象,并且部分区域检修式压产愈发集中及非铝需求增加,促使整体现货流通量同步下降,加上5月初,文丰事件爆出,随后几内亚矿端扰动,做多热情被进一步激发。

第三阶段(5月中旬至6月末):期间氧化铝走出先跌后涨的V型行情。受阶段性供应偏紧影响,氧化铝价格回升,企业利润修复刺激检修产能复产,加上仍有新投产能释放,氧化铝产量释放,后期供应过剩预期较强,氧化铝承压下跌。不过,随着期价连续回落,基差走扩,加上上期所氧化铝仓单持续回落,降至偏低水平,以及成本端矿石价格企稳回升,氧化铝低位小幅反弹。

国内外氧化铝供应均呈过剩局面

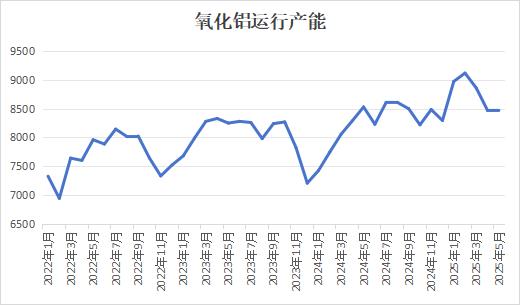

从整体来看2025年上半年国内氧化铝产能产量呈现增长局面,据Mysteel调研统计,截止到2025年5月底国内氧化铝建成产能达到10890万吨/年,环比持平,同比增加6.45%;运行产能达8460万吨/年,环比增加0.12%,同比下降0.82%。2024年1-5月份中国氧化铝产量累计为3616.2万吨,同比增加9.15%。5月中国氧化铝产量为710.3万吨,环比增长1.11%,同比增长2.72%。不过,分月份来看氧化铝供应经历了由过剩转向紧缺再变为过剩的轮回。年初氧化铝供应量大增,价格快速下滑,使得企业利润不断缩窄。4月以来,由于氧化铝行业亏损不断扩大,多地氧化铝企业陆续开始检修减产,进入5月后减产规模扩大,阶段性影响氧化铝产量,提振价格反弹。海外方面,今年氧化铝新投产能显著少于国内,印尼锦江以及Inalum各自100万吨已投产,印度项目仍有不确定性。

全年来看,据悉2025年保守预计全球新建产能增量1600万吨以上,其中国内增量为1260万吨,且主要使用进口矿。下半年国内氧化铝企业仍有继续投复产的预期,产量或将继续攀升,据Mysteel调研统计,截止6月底我国氧化铝新增产能累计达到820万吨/年,下半年仍有360万吨/年待投。山东、河北及广西成为近三年以来国内氧化铝产能扩张主要区域。海外供应端产量同样有增加预期,海外氧化铝新建项目预计在今年年底及明年仍将陆续投产,明年海外氧化铝供需过剩规模将有所扩大,国内外氧化铝的共振过剩将持续对氧化铝价格带来压力。

氧化铝需求或难出现明显利好

电解铝作为氧化铝的主要下游产品,上半年国内部分地区电解铝炼厂陆续复产,但由于对运行产能抬升有限,对氧化铝需求提振不大,Mysteel预计电解铝企业保持稳产和高产态势,5月份国内电解铝行业运行产能预计为4412.83万吨/年,环比小幅增加。需要注意的是,由于电解铝产能存在天花板4550万吨的硬性约束,后续产能提升空间极为有限,氧化铝需求端或难有明显利好出现。

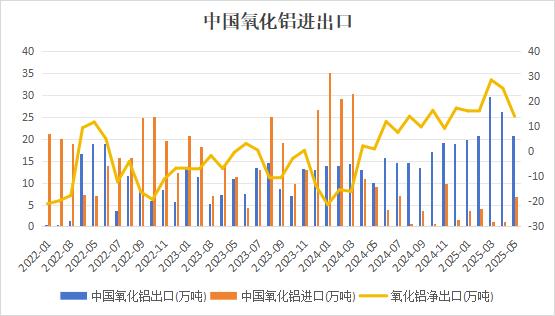

2025年中国氧化铝净出口局面仍在延续,国内出口量较去年同期保持增长,据海关总署数据显示,2025年5月中国氧化铝出口20.78万吨,环比下降20.96%,同比增加104.63%;2025年1-5月累计出口117.23万吨,同比增长79.37%;2025年1-5月中国氧化铝累计净出口量为100.53万吨,同比下降303.60%。海外FOB价格从年初跌至4月份,随后的反弹相比于国内不明显,进口盈亏大幅收窄,限制净出口规模,不利于国内价格的继续回升。

几内亚矿端政策扰动对实际影响有限

5月下旬,几内亚采矿证撤销问题再升级,大型矿山开采暂停,经Mysteel调研核实,北京时间5月16日星期五傍晚(几内亚时间星期五上午),几内亚矿业局派人到达Axis矿区下达停工指令,勒令在运行矿山的采矿设备暂停,开采被迫全部中止。该矿区包含顺达矿业等矿业公司,涉及产能约4000万吨/年。该行动是几内亚政府宣布撤销部分矿山采矿许可证问题的进一步升级。受该事件影响,市场对矿端供应担忧引发氧化铝期价大涨,多合约触及涨停板,但上涨趋势未能延续,主要是由于其对目前矿端供应情况影响或有限,无法造成铝土矿供应紧缺的局面。

从实际情况来看,虽然几内亚部分矿山因政府取消铝土矿开采许可证停产,但不影响铝土矿整体过剩格局。据外媒报道,官方数据显示,尽管监管整顿导致主要矿商停产,几内亚一季度铝土矿出口量仍同比激增39%至创纪录的4860万吨。据几内亚矿业部统计,几内亚一季度发运312艘船只/4860万吨铝土矿,2024年同期发运225船/3490万吨铝土矿。值得注意的是,阿联酋全球铝业(EGA)的出口禁令仍在实施。独立矿产经济学家Bernabe Sanchez指出,当前周度370万吨的出口规模表明,几内亚2025年铝土矿出口量或达1.99亿吨,2024年为1.46亿吨。

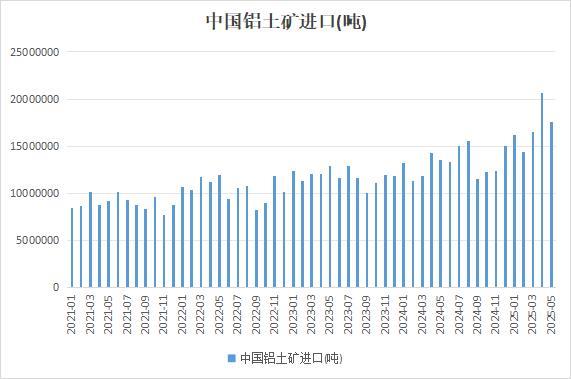

从发运至中国的情况来看,今年1-5月中国铝土矿进口量同比出现明显回升,据中国海关总署,2025年5月中国进口铝土矿1751.4万吨,环比减少15.32%,同比增加29.43%。2025年1-5月,中国累计进口铝土矿8528.72万吨,同比增加25.84%。Mysteel预计,今年几内亚铝土矿发往中国的供应量为5828万吨,同比增加30.6%。即使下半年雨季对铝土矿开采及发运造成影响,但几内亚今年矿山作业效率普遍有所提高,在没有外部政策干扰的情况下,预计下半年铝土矿供应并不会出现短缺情况,且3、4季度长单价格也很难有所突破。需要注意的是,几内亚即将进入雨季,对发运量或有一定影响,有可能出现阶段性短缺,不过澳大利亚雨季过后矿山复产,接下来澳矿发运量及中国的进口量有爬坡预期,且企业一般在此之前会进行备库,若后期矿端供应风险不会扩大,则预计氧化铝厂开工情况较难受铝土矿供应问题影响,需持续关注几内亚矿端供应的突发性风险事件。

成本下降,但行业盈利并不乐观

今年以来,铝土矿价格不断下调,导致国内氧化铝行业氧化铝成本不断下降,但行业盈利能力并不十分乐观,伴随着一季度氧化铝价格快速回落,行业暴利局面基本结束。据Mysteel数据显示,截止2025年5月,中国氧化铝行业加权平均完全成本2879.8元/吨,较上月下跌153.6元/吨左右;中国氧化铝行业平均盈利187.20元/吨,较上月增加306.6元/吨。

综上,氧化铝在供应过剩难改格局下,价格一路下调,重新回到成本定价逻辑。上半年氧化铝产量攀升,供应压力增加,盘面出现明显回落,但价格跌穿成本线使得企业大规模亏损,检修减产增多,加上几内亚矿端扰动,以及仓单低位下滑支撑,氧化铝企稳小幅反弹。下半年,氧化铝供应或仍呈现过剩局面,从目前矿端供应情况来看,下半年或不会出现矿石供应问题,且铝土矿供应除非有新意外,否则不会影响氧化铝产能的开工。氧化铝企业投复产继续进行,产量预期攀升,氧化铝预计下半年及明年整体供需格局维持过剩局面。不过,由于目前企业利润较低,过剩程度或较今年一季度或有缩窄。在供需过剩格局下,氧化铝预期承压运行,但不排除再度出现因亏损而集中减产,带动价格出现阶段性回弹的情况,关注海外铝土矿供应情况、氧化铝企业利润走向以及运行产能变化。