一、美国国际贸易法院裁定暂停加征关税

5月28日美国国际贸易法院裁定暂停特朗普政府4月2日宣布的一揽子加征关税政策生效,并裁定特朗普越权对向美国出口多于进口的国家征收全面关税。根据美国媒体的报道,该协议要求白宫在10天内废止相关关税的行政令,如果白宫不能在相应的时间内向联邦法院寻求暂缓,则不得不先暂停相关关税。

这个事件虽然可能不会终结特朗普政府对全球增加关税,但有利于缓和市场对全球贸易前景的担忧,有利于市场信心恢复。美国已对主要贸易伙伴开展了贸易谈判,美国加征关税事件对市场信心最大的冲击可能已经过去,未来冲击力度可能逐步递减。

二、周度进口精矿加工费延续负值,冶炼产量承压

上海有色网(SMM)最新的周度进口现货精矿加工费为负44.3美元/吨。铜精矿加工费的大幅下降,主要因冶炼产能增长明显高于精矿供应的增长,导致精矿供应紧张,低迷的精矿加工费导致冶炼全行业亏损,并考验冶炼产量。

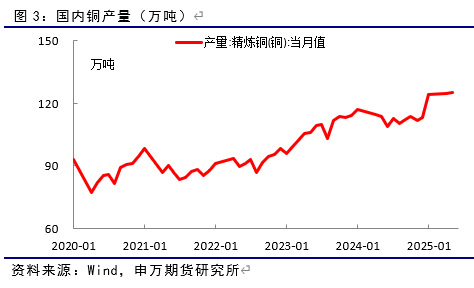

国家统计局数据显示,4月份国内铜冶炼产量125.4万吨,同比增长9.0%,创历史最高月度产量;1-4月累计产量478.1万吨,同比增长5.6%。据同花顺数据,4月份国内冶炼开工率为78%,尚未出现明显的减产迹象。

海关数据显示,4月国内进口铜矿砂及其精矿292万吨,同比增长25.6%;1-4月累计进口1003万吨,同比增长7.8%。精矿需求延续稳定增长势头。国内进口未锻轧铜及铜材44万吨,同比增长0.2%;1-4月累计进口174万吨,同比下降3.9%。出口未锻轧铜及铜材154075吨,同比增长66.7%;1-4月累计出口480629吨,同比增长47.6%。

三、国内社会库存下降明显

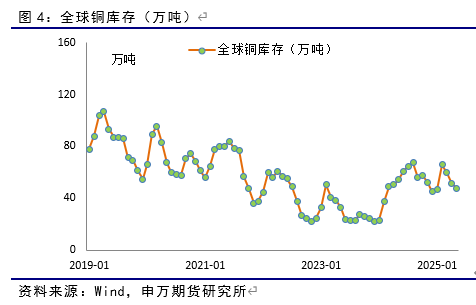

目前全球铜库存(LME+COMEX+上期所+上海保税库)为48.24万吨,已连续4个月下降。

国内需求旺季特征明显,尤其上期所库存下降明显,5月上旬最低达到8.07万吨,导致国内现货延续升水,近期回升有限。上海保税库库存降至不足6万吨,较4月最高12万吨下降50%。

美国COMEX库存小幅增加至17.5万短吨。LME库存持续小幅回落至16.5万吨,较3月份最高26.7万吨,下降近40%,现货由贴水转为升水。

四、4月份铜下游总体稳定

国内铜下游需求分行业看:

电力:国家能源局数据显示,今年1-4月份,全国主要发电企业电源工程完成投资1933亿元,同比增长1.6%;电网工程完成投资1408亿元,同比增长14.6%。

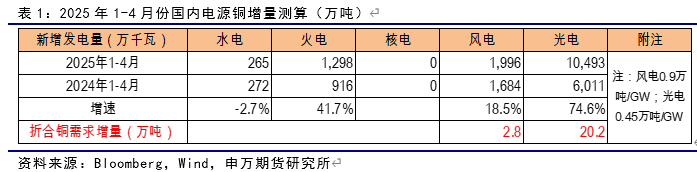

1-4月份光伏新增发电装机容量达到10493万千瓦,同比增长74.6%。1-4月份风电新增装机同比增加18.5%,而1-3月份数据为同比下降5.7%。

今年1月,国家能源局印发《分布式光伏发电开发建设管理办法》,规定5月1日前并网投产的工商业分布式项目,仍可享受全额上网补贴;此后的新项目只能选择自发自用或余电上网,原有的补贴模式终结。2月9日,国家发展改革委、国家能源局重磅发布《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》,提出按照价格市场形成、责任公平承担、区分存量增量、政策统筹协调的思路,深化新能源上网电价市场化改革。文件将2025年6月1日作为“新老划段”的分水岭,存量项目和增量项目将以不同的价格方式结算。两个新老政策切换导致市场抢装,随着抢装的结束,新增装机可能再次萎缩。

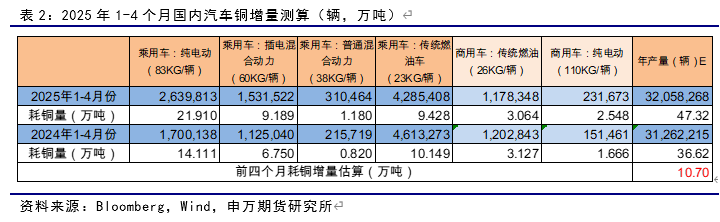

汽车:中汽协发布的数据显示,2025年4月,汽车产销分别完成261.9万辆和259万辆,环比分别下降12.9%和11.2%,同比分别增长8.9%和9.8%。2025年1-4月,汽车产销分别完成1017.5万辆和1006万辆,同比分别增长12.9%和10.8%。

预计2025年,在以旧换新政策扶持和智能驾驶的加持下,汽车产销有望延续正增长,新能源汽车渗透率有望进一步提升。

家电:国内4月空调产量同比增长1.6%;1-4月累计同比增长7.2%。4月冰箱产量同比下降10.7%;1-4月累计同比下降0.7%。4月洗衣机同比增长2.6%;1-4月累计同比增长10.9%。4月彩电产量同比下降9.8%;1-4月累计同比下降3.9%。家电产量总体趋缓,可能受美国加征关税影响,未来需要持续关注。

地产:1-4月份,全国房地产开发投资同比下降10.3%;其中,住宅投资下降9.6%。房地产开发企业房屋施工面积同比下降9.7%。其中,住宅施工面积下降10.1%。房屋新开工面积下降23.8%。其中,住宅新开工面积下降22.3%。房屋竣工面积下降16.9%。其中,住宅竣工面积下降16.8%。地产持续疲弱。

前四个月国内下游需求总体稳定,电力、汽车延续正增长,尤其是光伏新增装机数据跃升,但可能难持续。家电产量总体趋缓,地产持续疲弱。

五、小结

美国国际贸易法院裁定暂停加征关税有利于缓和市场对全球贸易前景的担忧,有利于市场信心恢复。美国已对主要贸易伙伴开展了贸易谈判,美国加征关税事件对市场信心最大的冲击可能已经过去,未来冲击力度可能逐步递减。

全球矿供应持续紧张,冶炼亏损,冶炼面临减产压力,但国内4月份铜产量创历史最高月度产量,并未出现减产迹象。全球库存连续4个月下降,国内和LME现货呈现升水。

前四个月国内下游需求总体稳定,电力、汽车延续正增长,尤其是光伏新增装机数据跃升,但可能难持续。家电产量总体趋缓,地产持续疲弱。

向后看,美国加征关税对市场信心的冲击可能递减,冶炼存在减产可能,低库存和现货升水可能持续。下游需求应关注家电产量。

六、风险提示

1、 美国关税政策转向;

2、 美联储超预期调整货币政策;

3、 全球矿干扰率大幅提升。