4月中旬后,消费旺季刺激国内铜库存去化明显,沪铜也随之迎来反弹行情。近日沪铜上行动能减弱,主力合约期价在78000元/吨一线附近徘徊。

全球铜矿市场延续偏紧局面

智利作为全球主要的铜矿生产国和出口国,过去十年中其在全球铜的市场份额从30%下降到24%。这主要由于受到采矿条件严峻、矿石品位降低、水资源短缺以及重大投资项目推迟等问题影响。智利3月铜产量为477049吨,同比增长9.1%。智利国家矿业协会预计2025年铜产量将达到540万至560万吨。

继刚果民主共和国在2023年取代秘鲁成为全球第二大铜生产国之后,秘鲁的市场地位受到挑战,目前秘鲁铜矿产量位于智利和刚果(金)之后。秘鲁矿业部数据显示, 2月份秘鲁铜产量为21.7万吨,较去年增长0.01%。产量增长主要来自五矿资源公司(MMG)的班巴斯(Las Bambas)铜矿。虽然遭遇两天的中断,但该矿产量仍然增长了58.4%。秘鲁矿业部长预计2025年铜产量将超过290万吨。

2025年2月全球矿山产量同比下滑6.09%至180.3万吨。2月全球矿山产能222.9万吨,同比下滑9.43%。4月份以来全球多家矿商公布一季报,其中多家矿企一季度产量高于去年同期,不过嘉能可和英美资源产量出现下滑,全年产量指引方面多数企业维持产量目标不变。国际铜研究小组预计2025年全球铜矿产量增幅为3.5%,产量增长主要得益于刚果民主共和国(包括Kamoa-Kakula)和蒙古国(Oyu Tolgoi地下矿山)产能的提升,及俄罗斯Malmyzhskoye矿的启动。同时一些扩建项目和一些中小型矿山的启动也将推动产量增长。

铜精矿加工费持续回落

国内铜精矿增量较少,全球铜精矿增量大部分来自海外,而新增冶炼产能又主要集中在中国,因此在国内供不应求的背景下,中国对进口铜精矿需求量保持在高位水平。据海关总署数据显示,2025年3月中国铜矿砂及其精矿进口量为239.4万吨,1-3月中国铜矿砂及其精矿进口量为710.8万吨,较上年同期的698万吨增长1.8%。此外,3月中国进口未锻轧铜及铜材47万吨,同比下降1.4%;1-3月累计进口130万吨,同比下降5.2%。

第一季度CSPT敲定的铜精矿现货采购指导加工费为25美元/吨及2.5美分/磅。CSTP小组在2025年第一季度总经理办公会议上确定不设置第二季度铜精矿现货采购指导价,市场不确定性有所加剧。目前铜精矿市场现货TC仍延续跌势,处于负值区间,表明铜矿供应处于紧缺状态。随着硫磺价格回落,冶炼酸的价格步入下行通道,冶炼厂利润空间被进一步压缩,经营情况不甚乐观。据SMM数据显示,4月30日进口铜精矿指数报-42.61美元/干吨,较3月底下滑18.47美元/干吨,较去年同期下滑44.68美元/干吨,处于2007年9月以来的低位。

4月国内电解铜产量同环比增长

SMM数据显示,今年4月中国电解铜产量为112.57万吨,环比增加0.36万吨,升幅为0.32%,同比上升14.27%。1-4月累计产量同比增加41.51万吨,增幅为10.63%。4月电解铜产量较预期增加0.94万吨,主要有以下方面原因:第一,4月有4家冶炼厂有检修计划,但华东有新冶炼厂投产,且西南某冶炼厂产能利用率不断提升。第二,4月废铜采购虽较困难,但不少冶炼厂在3月已采购足够多的废铜;而且4月阳极板的进口量也回升,使得不用铜精矿冶炼厂的产量上升。第三,近期硫酸价格较高能一定程度弥补冶炼厂的亏损;第四,国内主流港口铜精矿库存量不断走高,供冶炼厂使用的量增加。

4月电解铜行业的样本开工率为87.79%,环比上升0.11%。用铜精矿冶炼厂的开工率为91.5%环比下降0.2%;不用铜精矿(废铜或阳极板)冶炼厂的开工率为71.9%环比上升3.7%,原料供应增加令开工率上升。

目前有5家冶炼厂有检修计划,预计受影响量约2.1万吨,但4月检修的冶炼厂恢复正常生产,复产的量甚至要多于检修影响量。此外,目前港口的铜精矿库存量仍较多,未见有冶炼厂因缺矿而大幅减产。因此预计5月国内电解铜产量环比增加0.42万吨,增幅为0.37%,同比增加12.13万吨,增幅为12.03%。1-5月累计电解铜产量同比增加53.64万吨,升幅为10.92%。5月电解铜行业的样本开工率为88.16%,环比上升0.36%。

进口方面,据海关总署数显示,中国3月精炼铜进口量为31.13万吨,环比增加16.11%,同比增长11.80%。其中刚果仍是最大输送国,供应量在11.25万吨,环比增加13.66%,同比增加17.37%。俄罗斯是第二大供应国,供应量明显增长逾5成至7.3万吨。1-3月中国精炼铜进口量为84.75万吨,同比下滑6.79%。

国内电解铜社会库存去库明显

结合全球铜显性库存来看,截至2025年4月30日,LME、COMEX、SHFE合计库存42.01万吨,较去年同期减少6488吨,延续2月下旬以来的去库趋势。4月中旬以来,LME、SHFE库存呈现去库,COMEX库存则在不断累积。在COMEX、LME价差的驱动下,海外铜陆续运往美国,后期LME库存有望延续去化趋势。

国内电解铜社会库存方面,3月初以来,在金三银四的消费旺季背景下,国内电解铜社会库存迎来新一轮去库。近期国产到货及进口量均较少,出库积极推动库存超预期回落。据SMM数据,截至4月30日,国内电解铜社会库存为12.96万吨,较一周前减少5.21万吨,较3月底下降20.76万吨,较去年同期下滑25.83万吨。

就国内保税区库存而言,据SMM数据,截至4月30日,国内电解铜保税区库存为8.18万吨,较一周前下滑0.33万吨,较3月底增长0.29万吨,较去年同期增加1.51万吨;进口比价受升水抬升的影响在缓慢修复,预计后期保税区库存将小幅走高。

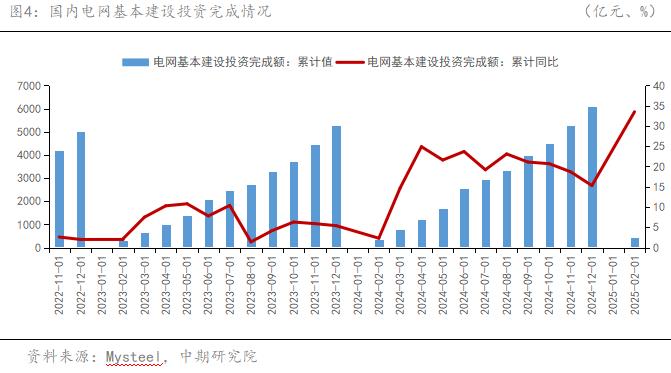

电网投资需求仍有韧性

我国的电网建设已高歌猛进了十多年,目前已经组网完毕,这意味着电网投资已从高速增长转入高质量发展阶段。2025年1-3月我国电网基本建设投资完成额为956亿元,同比增长24.8%。截至3月底,国家电网的电网投资同比增长27.7%,创第一季度的历史新高。开门红的顺利实现为完成全年目标任务奠定了坚实基础,也为十四五规划的圆满收官提供有力保障。国家电网计划在2025年进一步加大投资力度,全年电网投资有望首次超过6500亿元,同比增长约8%。截至3月31日,国家电网在110千伏至750千伏交流工程方面进展显著。已开工线路总长度达到7687公里,变电容量为4744万千伏安;同时已投产线路总长度达7348公里,变电容量为5861万千伏安,工程建设进度与预定计划保持一致。

根据国家能源局发布的数据,2025年1-3月份全国主要发电企业电源工程完成投资1332亿元,同比下降2.5%。根据中电联预测,2025年我国新投产发电装机有望超过4.5亿千瓦,其中新增新能源发电装机规模超过3亿千瓦,风光合计装机将超过火电,电网端建设作为电力转型推进和新能源消纳的关键一环,有望延续较快增长态势。

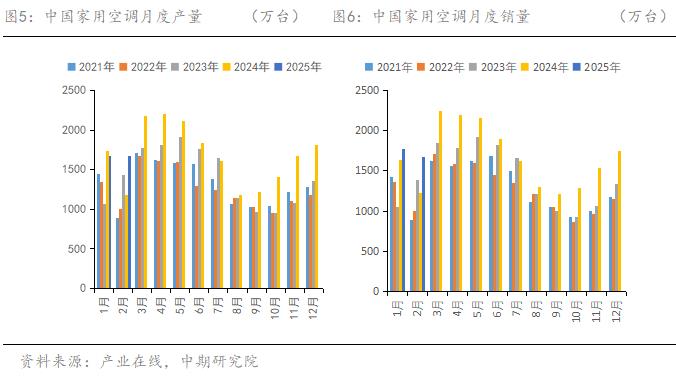

一季度空调产销以双增收官

2025年3月国内家用空调产量2485万台,同比增长13.94%,销量2434万台,同比增长8.54%,期末库存1726万台,同比增长1.56%。

空调内销方面,与2024年四季度以旧换新刚推行的时期相比,近期空调内销零售增速放缓,但仍保持增长趋势。3月空调内销1278万台,同比增长3.46%。一季度空调内销同比增长6.2%。考虑到当前市场有国家补贴,且2024年4—7月空调内销零售需求偏弱,基数较低,目前市场对二季度空调内销需求仍有期待。二季度空调内销排产持续增长,4月家用空调内销排产1342万台,较去年同期内销实绩增长9.1%;5月内销排产1462万台,同比增长17.4%;6月内销排产1385万台,同比增长31.1%。

外销方面,3月空调出口1157万台,同比增长14.82%。自2024年以来空调出口持续超预期,主要受到以下方面因素的提振。首先,新兴市场空调装机率低,空调需求增长较为明显。其次,中国家用空调产业链完整,性价比高,在国际市场中具备突出的竞争优势;再次,去年年底以来,美国提高关税的消息导致出口备货订单需求前置,这加快了今年出口订单的启动进度。鉴于近期美国大幅提高进口自中国商品的关税,预计未来几个月实际空调出口量数据将低于产业在线预测的排产量。美的等空调龙头具备海外生产能力,其中泰国是除墨西哥、中国、加拿大外主要的空调生产基地。2024年美国空调类产品(SITC 7415)进口中从泰国进口占8.8%,预计未来中国对美出口订单大部分将转移到泰国。空调出口市场虽保持增长,但增速可能趋缓,需关注全球经济形势和贸易政策面临的不确定性。

沪铜将高位回调

宏观面上,国内宏观经济数据向好,前期推出的一揽子新增量经济支持政策已取得较好效果。后期随着我国经济内循环不断加速,将较大程度抵御外部风险。美国非农就业数据具备韧性,美联储5月议息会议大概率保持利率不变。同时中美关税战出现重大转折,进入了“边打边谈”的新阶段,但短期达成协议的概率不大。

基本面上,供给端,目前全球铜矿端供应紧张的局势未明显缓解,铜精矿加工费仍处于较低位置。国内冶炼厂亏损幅度较大,目前尚未出现冶炼厂因缺矿而大幅减产的现象,5月国内电解铜产量有望延续增长趋势;需求端,汽车行业表现稳中向好,二季度空调排产延续高增长趋势,国网投资具备韧性,但光伏抢装后增速下降对铜消费有一定拖累作用。5月国内铜消费整体增速将趋缓,铜库存去库节奏将有所放慢。总体而言,在美国滞涨预期与关税贸易不确定性的背景下,沪铜上行空间不宜高估。预计沪铜近期以高位回调行情为主,主力合约上方压力位80000元/吨,下方支撑位76000元/吨。

作者简介:欧阳玉萍,毕业于华南师范大学,经济学硕士。担任中期研究院高级研究员,主要从事白糖、铜品种研究。曾担任中央电视台财经频道(CCTV2)《交易时间》栏目期货高级评论员,参与解读和点评期货市场走势及大宗商品市场价格变化对经济的影响。在期货日报、证券时报等财经媒体上发表过数篇专题文章。